Concepto de materialidad en una auditoría de Estados Financieros.

ElConta.Com te recomienta ampliamente esta lectura.

CONCEPTO DE MATERIALIDAD EN UNA AUDITORÍA DE ESTADOS FINANCIEROS

Autor: CPC Ramón Garnica Méndez

Fuente: Boletín del CCPG

➡ Asiste a los talleres y seminarios organizados por el CCP de Guadalajara

Una auditoría de estados financieros no se puede entender sin el uso de inicio a fin del concepto de Materialidad, desde la planeación de la misma hasta las conclusiones del auditor a través de su informe. De esto trata la NIA 320 “Importancia relativa o materialidad en la planificación y ejecución de la auditoría”, la responsabilidad que tenemos como auditores de aplicar dichos conceptos.

Por lo tanto, el uso de la materialidad por parte del auditor aplica en:

a) La planeación y ejecución de la auditoría.

b) La evaluación del efecto de los errores detectados.

c) Los errores no corregidos, si es el caso, en los estados financieros.

d) La formación de la opinión a expresar en el informe.

Nos puede quedar más claro para que sirve el concepto de Materialidad con lo anteriormente descrito y señalado, pero definir la Materialidad es más complicado. Como tal, la definición puntual está en la mencionada NIA 320, sin embargo no es muy amigable dicha definición. Una forma sencilla de entender el concepto de Materialidad sería entenderla como el monto total de errores que estoy dispuesto a asumir como auditor, que no voy a detectar, pero que no afectarán a los estados financieros en su conjunto.

Al planificar la auditoría, se debe estimar la magnitud de los errores que se considerarán materiales. Estos juicios sirven de base para:

• Determinar Naturaleza, Oportunidad y Alcance de los procedimientos de evaluación del riesgo.

• La identificación y evaluación de los riesgos de error material.

• La determinación de la naturaleza, oportunidad y alcance de los procedimientos posteriores de auditoría.

El auditor puede considerar materiales algunos errores aunque sean inferiores a la Materialidad, ya que el auditor debe tener en cuenta no sólo la magnitud de los errores, sino también su naturaleza y las circunstancias en las que se han producido.

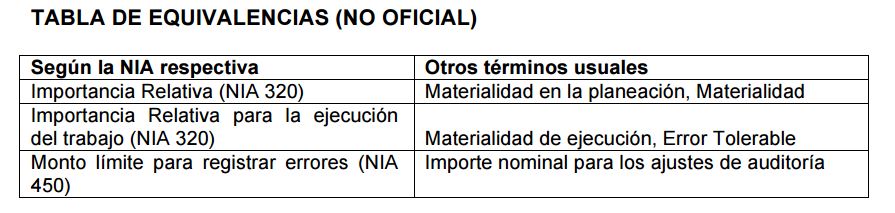

DEFINICIONES (Tal como aparecen en la NIA)

Materialidad de planeación:

Cifra o cifras determinadas por el auditor, por debajo del nivel de la importancia relativa para los estados financieros en su conjunto, con el fin de reducir a un nivel adecuadamente bajo la probabilidad de que los errores no corregidos y no detectados supere dicho importe determinado para los Estados Financieros en su conjunto.

Materialidad de ejecución:

Cifra o cifras determinadas por el auditor, por debajo del nivel de la importancia relativa establecidos para determinados tipos de transacciones, saldos contables o información a revelar.

Monto límite para registrar errores o diferencias (NIA 450):

Cifra por debajo del cual los errores identificados durante la auditoría no serían materiales y no tendrían que acumularse, debido a que en lo agregado no tendrían un efecto material en los estados financieros.

ElConta.Com y el IMCP te recomendamos adquirir este excelente libro.

Al establecer la estrategia global de auditoría, el auditor determinará la Materialidad para los estados financieros en su conjunto.

El auditor determinará el Error Tolerable para la ejecución del trabajo con el fin de evaluar los riesgos de error material y determinar naturaleza, oportunidad y alcance de los procedimientos sustantivos.

El auditor revisará la Materialidad (y en su caso el error tolerable) para los estados financieros durante el transcurso de toda la auditoría. En caso de que obtenga información que de haberla tenido inicialmente, le hubiera llevado a determinar una cifra diferente, podrá cambiar el importe de dichos parámetros.

Si el auditor concluye que es adecuada una Materialidad inferior a la determinada inicialmente, establecerá si es necesario revisar el Error Tolerable, para también en su caso, disminuir dicha cifra.

PASOS PARA DETERMINAR LA MATERIALIDAD:

a) Determinar la base más adecuada para la Materialidad.

Como se mencionó al inicio, la determinación de la importancia relativa o materialidad implica la aplicación del juicio profesional del auditor. Por lo general se utiliza un porcentaje a un rubro de los estados financieros elegido, como punto de partida para determinar la materialidad. Como ejemplos de referencias que pueden ser adecuadas estan los siguientes: Utilidad antes de impuestos, ingresos ordinarios, margen bruto, gastos totales, patrimonio neto total o activo neto. La utilidad antes de impuestos se utiliza frecuentemente en entidades con fines de lucro, sin embargo cuando dicho parámetro es volatil, pueden ser adecuadas otras referencias como el margen bruto o los ingresos ordinarios.

b) Elegir un porcentaje de acuerdo a la base determinada.

Tanto para determinar la base más adecuada para la Materialidad como para determinar el porcentaje a aplicar a dicha base implica el juicio del auditor. Existe una relación entre el porcentaje y la referencia elegida, de tal modo que un porcentaje aplicado a la utilidad antes de impuestos será generalmente mayor que un porcentaje aplicado a los ingresos ordinarios. Por ejemplo, considerar el 5% de la utilidad antes de impuestos puede ser adecuado para una entidad con fines de lucro en un sector industrial, mientras que puede considerar el 1% de los ingresos ordinarios para una entidad sin fines de lucro. Sin embargo, según las circunstancias, pueden considerarse adecuados porcentajes mayores o menores.

c) Determinar Materialidad de Ejecución o Error Tolerable,

Determinamos el Error Tolerable para reducir a un nivel adecuadamente bajo la probabilidad de que la suma de las incorrecciones no corregidas y no detectadas en determinados tipos de transacciones, saldos contables o información a revelar supere dicho Error Tolerable. Al igual que los dos puntos anteriores, la determinación del Error Tolerable implica el juicio profesional del auditor. Se ve afectada por el conocimiento del auditor respecto a incorrecciones identificadas en auditorías anteriores y por las expectativas del auditor en relación a incorrecciones del año

actual. Generalmente el Error Tolerable se fija entre un 50% y un 75% del importe de la Materilidad.

d) Determinar el importe nominal para los ajustes de auditoría

El auditor puede determinar un importe por debajo del cual las incorrecciones son “claramente insignificantes” y no es necesario acumularlas porque el auditor espera que su acumulación claramente no tendrá un efecto material sobre los estados financieros. “Claramente insignificante” se refiere a que dichas diferencias no tendrán consecuencias, tanto si se consideran individualmente como de forma agregada, cualquiera que sea el criterio de magnitud, naturaleza o circunstancias por el que se juzguen. Por lo general se fija un porcentaje de entre el 1% y el 5% sobre la Materialidad.

Como auditores, debemos incluir en la documentación de auditoría la siguientes cifras y los factores tomados en cuenta para su determinación:

a) Materialidad para EF.

b) Error Tolerable para la ejecución del trabajo.

c) Importe nominal para diferencias de auditoría .

d) Cualquier revisión de las cifras establecidas a medida que la auditoría avanza.

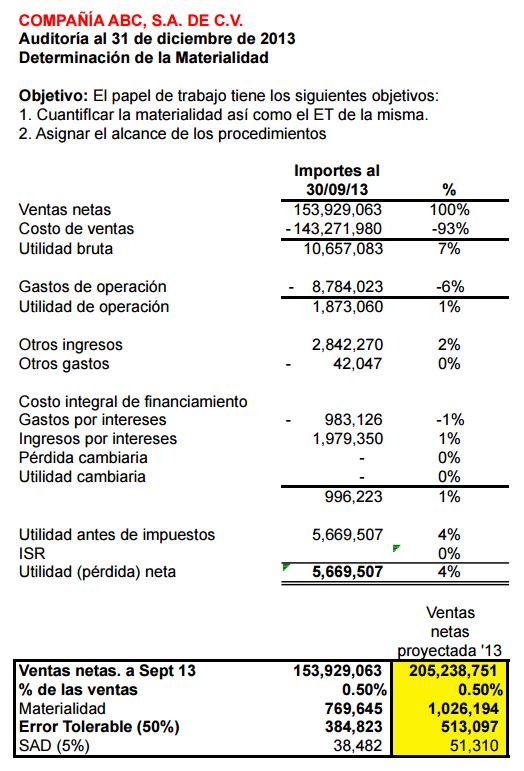

Para finalizar, exponemos un ejemplo de la determinación tanto de la Materialidad, como del Error Tolerable e Importe nominal para diferencias de auditoría.