Mis Cuentas del SAT. Personas físicas y morales que pueden utilizarlo en 2016.

ElConta.Com te recomienda esta lectura. Clic en la imagen para mas información.

PERSONAS FÍSICAS Y MORALES QUE PUEDEN UTILIZAR MIS CUENTAS A PARTIR DEL EJERCICIO FISCAL 2016

Autor colaborador: ANGEL PERUCHO GUEVARA

Autor colaborador: ANGEL PERUCHO GUEVARA

Sitio web: blogifa.wordpress.com

Inteligencia Fiscal Aplicada, S. C.

ASESORÍA Y CAPACITACIÓN FISCAL

Antes de la reforma a AL CÓDIGO FISCAL DE LA FEDERACIÓN en 2013 se manejaba mucho lo que era la contabilidad simplificada, esto consistía en solo llevar un libro de ingresos egresos y de inversiones los cuales se podían llevar en un Excel, y de ahí partir para hacer el cálculo del impuesto sobre la renta (ISR), sin embargo a partir de la reforma al CFF, en el ejercicio fiscal 2014 queda derogada este tipo de contabilidad, dándole entrada a lo que hoy en día llamamos contabilidad electrónica, que tiene fundamento en el artículo 28 F-III del antes mencionado precepto legal, la cual consiste en llevar toda la información de la empresa o contribuyente en un sistema que tenga la capacidad de generar la información (pólizas, balanza de comprobación y estados financieros) en formato XML como así lo requieren las autoridades fiscales, que tiene fundamento en la regla 2.8.1.6. De la resolución miscelánea fiscal 2016.

Por otra parte la resolución miscelánea fiscal (RMF) 2016 en su regla 2.8.1.5. Denominada MIS CUENTAS.

Nos indica que los contribuyentes que tributen bajo el régimen denominado de incorporación fiscal deberán ingresar a esta herramienta y en ella capturar los ingresos y egresos, así como también en la misma pueden emitir sus Comprobantes Fiscales (facturas) por ingresos, hay que tener mucho cuidado al momento de registrar los egresos, la regla es muy clara, solo se registran en mis cuentas los egresos por los cuales no tiene un comprobante fiscal digital (factura), en caso que si tenga su comprobante (factura) no es necesario registrar nada en el apartado de gastos, ya que estos comprobantes digitales ya se encuentran en el repositorio del SAT, al cual entra por medio de su RFC y contraseña.

Hay que tener muy en claro que si registramos los gastos en mis cuentas son solo aquellos que no tienen comprobante fiscal digital (factura), por lo cual estos gastos no son deducibles en términos de la ley del impuesto sobre la renta ni acreditables en los términos de la ley del impuesto al valor agregado.

Hay que tener muy en claro que si registramos los gastos en mis cuentas son solo aquellos que no tienen comprobante fiscal digital (factura), por lo cual estos gastos no son deducibles en términos de la ley del impuesto sobre la renta ni acreditables en los términos de la ley del impuesto al valor agregado.

Por otra parte nos encontramos en la regla 2.8.1.6. De la RMF 2016 denominada CONTABILIDAD EN MEDIOS ELECTRONICOS, con la facilidad de que las personas físicas del artículo 100 de la fracción II de la ley del ISR tributen bajo el esquema denominado MIS CUENTAS, con la condición de que no rebasen el tope de 2 millones como ingresos en el ejercicio, vamos aclarando quienes son estas personas físicas.

La fracción II de la ley del impuesto sobre la renta nos habla solo de personas físicas cuyos ingresos sean solo por servicios profesionales, tal es el caso de un abogado, doctor, contador, dentista entre otros.

Desmenuzando un poco más esta regla nos encontramos que también permite a las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles, las Asociaciones Religiosas, así como las demás personas físicas, tributar bajo el esquema de MIS CUENTAS, con la misma limitante de los dos millones de pesos como ingresos máximos en el ejercicio fiscal.

Un dato muy importante, esta regla menciona las demás personas físicas, por lo cual aquí podemos incluir a las demás personas físicas, siempre haciendo mención del tope máximo de ingresos, y de esta forma estas personas físicas quedarían relevados del envió de la contabilidad electrónica por buzón tributario. Veamos quienes son las demás personas físicas.

Los que se dediquen al arrendamiento, los que tengan una actividad empresarial entre otros.

Sobre las asociaciones y sociedades civiles así como los fideicomisos, hace una precisión muy clara la regla en cuestión, solo tributaran estas en mis cuentas siempre y cuando reciban donativos deducibles en términos del impuesto sobre la renta, por lo cual aquellas que no reciban este tipo de ingresos no pueden tener esta facilidad.

Aclarando el registro en mis cuentas, esto no es llevar contabilidad simplificada, como lo menciono en el primer párrafo de este artículo, dicha contabilidad ya fue derogada en la reforma al CFF en el ejercicio fiscal 2014 por lo cual solo se menciona REGISTRO EN MIS CUENTAS, muy independiente de registrar en esta herramienta debemos llevar para términos financieros una contabilidad en un sistema como lo marcan las NORMAS DE INFORMACIÓN FINANCIERA (NIF), así como también lo menciona el artículo 5 de la ley del impuesto al valor agregado (IVA), para que proceda el acreditamiento de dichas erogaciones realizadas, no hay que confundirnos una cosa es lo FISCAL y otra muy diferente es lo FINANCIERO.

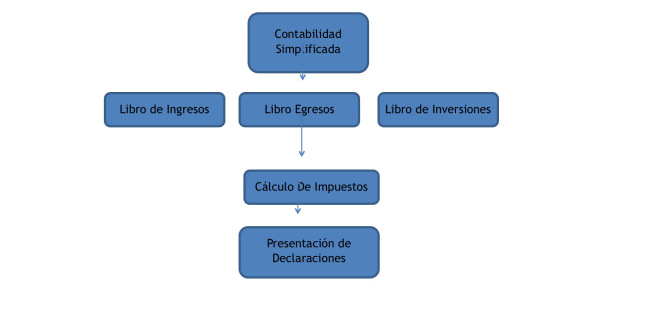

Marco Conceptual De La Contabilidad Simplificada

La contabilidad simplificada nos permitía hasta el año 2013 llevar tres tipos de libros, el de ingresos, egresos y el de inversiones, los cuales la mayoría si no es que todos los contadores lo llevaban en el programa llamado EXCEL, basados en estos libros es como se hacían los cálculos para determinar el ISR y el IVA ya fuese a cargo o a favor.

La contabilidad simplificada nos permitía hasta el año 2013 llevar tres tipos de libros, el de ingresos, egresos y el de inversiones, los cuales la mayoría si no es que todos los contadores lo llevaban en el programa llamado EXCEL, basados en estos libros es como se hacían los cálculos para determinar el ISR y el IVA ya fuese a cargo o a favor.

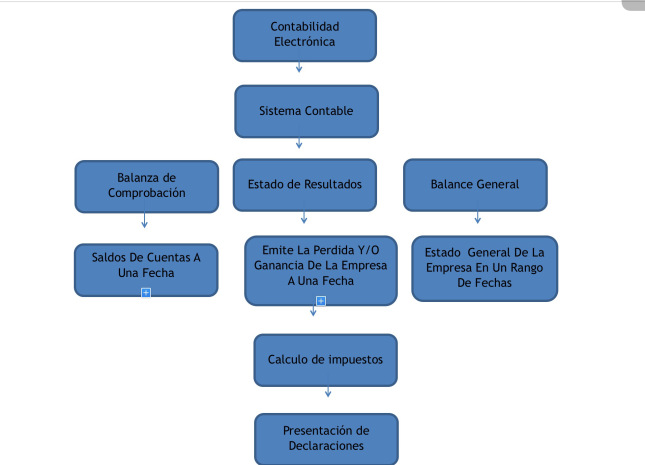

Marco Conceptual De La Contabilidad Electrónica

Con la reforma al código fiscal de la federación en el año 2014 entra a lo que hoy en día le llamamos contabilidad electrónica, que no es más que llevar en un sistema que tenga la capacidad de generar la información (pólizas, balanza de comprobación y estados financieros) en formato XML.

Presunción De Operaciones Inexistentes.

De acuerdo al art. 69b del CFF se presume una operación inexistente cuando, detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Durante el ejercicio fiscal 2015 se habló mucho de los EFOS y los EDOS, estas son empresas que facturan operaciones simuladas y empresas que deducen operaciones simuladas, las EFOS y EDOS son empresas de reciente creación, con domicilios fiscales en hogares, no declaran impuestos, comparten socios y representantes legales, los socios reportan bajos ingresos, facturan servicios intangibles como asesorías o capacitación, y realizan depósitos y retiros inmediatos, en este sentido existe una famosa lista negra de los antes mencionados dentro del art. 69b del CFF menciona nombres y RFC del EFO.

Nosotros como contadores, al momento de hacer transacciones con un proveedores de la índole que sea, ya sea que le compremos mercancía, o nos preste un servicio, primero debemos validar esa lista buscar si no se encuentra como un EFO, ya que si no lo hacemos y se encuentra como un EFO nosotros en automático nos convertimos en un EDO, y somos blanco fácil del SAT, para una auditoria y se pone peor la situación cuando no tenemos bien organizada, y soportada nuestra contabilidad, por lo cual es cien por ciento seguro que se nos finque un crédito fiscal.

Conclusión.

Con la nueva forma de trabajar del fisco federal, usando herramientas como mis cuentas para facilitar el trabajo de los contribuyentes, se busca una mayor recaudación de impuestos, sin embargo no debemos perder de vista las NORMAS DE INFORMACION FINANCIERA, que es un tema que se tiene que aplicar dentro de la contabilidad de cualquier contribuyente, sea este persona física o persona moral, en el mismo sentido debemos tener cuidado con los EFOS para no caer en una omisión y la autoridad nos asemeje a un EDO, y de esta forma tener problemas mayores.

Análisis por

ANGEL PERUCHO GUEVARA

Asesoría Fiscal Integral

apgasesoresfiscales@outlook.com

hola buenas noches.. tengo una duda y me agradaria que me contestara.. si la persona fisica ya opto por mis cuentas.. esta factura sus servicios por medio de la Pag del SAT.. pero no dentro de MIS CUENTAS.. la pregunta es, como quiera tiene que registrar los ingresos en MIS CUENTAS?? aunque ya se haya facturado dentro del SAT (es decir ya esta notificado si lo registro no se duplica informacion?

Buenas tardes Sr. Perucho

Por favor me podria enviar el escrito, para cumplir con esta regla.

Gracias..de antemano

CIUDAD DE MEXICO 27 DE ABRIL,2016.

N O M B R E, con RFC ——-, con DOMICILIO FISCAL EN ———señalando el mismo para oír y recibir toda clase de acuerdos y notificaciones.

Por medio del presente ocurso y con fundamento en el artículo 8 de la Constitución Política de los Estado Unidos Mexicanos, y la Regla Miscelánea 2.8.1.19 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016, comparezco antes esta H. Autoridad y expongo lo siguiente:

Soy una persona física, inscrita en el RFC bajo el Régimen de las Personas Físicas con Actividades Empresariales y Profesionales y que obtengo Ingresos por la prestación de un servicio profesional, manifiesto que durante el ejercicio del 2013 mis ingresos no fueron superiores a $4,000,000.00, de la misma forma, durante los ejercicios 2014 y 2015 tampoco excedí el monto citado, mismos que pueden ser corroborados en la base de datos que obran en poder de esta H. Autoridad, por lo tanto, me encuentro en el supuesto que establece la regla 2.8.1.19 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016.

Por lo que para dar cabal cumplimiento sobre la obligación de llevar y enviar la contabilidad en términos de la fracción III y IV del artículo 28 del Código Fiscal de la Federación manifiesto que he decidido optar por utilizar la herramienta electrónica de “Mis Cuentas” conforme a lo estipulado en las reglas 2.8.1.7, 2.8.1.8 y 2.8.1.19 de la Resolución Miscelánea Fiscal para 2016.

Por todo lo antes expuesto, solicito a esta H. Autoridad:

UNICO. Tener el presente aviso de aclaración cumplido dentro del plazo establecido en el décimo transitorio de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016.

ATENTAMENTE

NOMBRE

Buenas tardes, les comento lo siguiente, de acuerdo a la regla 2.8.1.19 aquellas personas fisicas con ingresos no mayores a 4 millones de pesos pueden dar aviso al sat por medio de un aviso que usaran el aplicativo de mis cuentas y de esta forma quedar eximidos del envìo de la Contabilidad Electronica mas no de llevarla como lo marcan las normas de informacion financiera, para aquellos que aun no tengan el escrito, pueden mandarme un correo solicitandolo y con gusto se los hago llegar.

LA REGLA QUE COMENTAN MENCIONA QUE LAS PERSONAS FISICAS PODRAN OPTAR POR MIS CUENTAS SIEMPRE QUE NO SE REBASE EL LIMITE ESTABLECIDO, ¿PERO COMO ES QUE SE LE INDICA A LA AUTORIDAD QUE SE TOMO LA OPCIÓN?. LA REGLA NO MENCIONA NINGUN TRAMITE PARA INFORMAR A LA AUTORIDAD, POR LO QUE TALVEZ SERIA CONVENIENTE, MEDIANTE UN ESCRITO LIBRE HACERSELO SABER.

Conozco dos versiones una es que con escrito libre pero debió hacerse en enero por que las opciones son por ejercicios (yo intente hacer aviso y no me lo querían recibir en ofcialia de partes de servicios al contribuyente, hay que llevar IFE original del contribuyente y copia cuidando el nombre correcto de la autoridad) pero como no se menciona que tengas que dar aviso también me sugirieron que la forma de optar es usando mis cuentas es decir registrando algún gasto no deducible o depreciación contable, también solicite una aclaración en el portal del SAT y todavía no me dan respuesta en el sentido de que es un contribuyente AGAPE con ingresos mayores a 2 millones persona física que desea optar por usar mis cuentas.

De acuerdo a la regla 2.8.1.19 puede mandar el escrito libre para quedar eximido del envio mas no de llevar Contabilidad Electronica Personas Fiscas con ingresos no mayores a 4 millones de pesos, si gustan mandar su correo y con gusto les mando el escrito para su envio.

No interpreto de la misma forma lo que se refiere a que solo pueden optar las personas físicas con ingresos menores a 2 millones por que dicha cifra no se expreso en la redacción de la regla 2.8.1.5 a 2.8.1.7 lo cual parece un error de la autoridad desde mi punto de vista y por otro lado tampoco interpreto que sea obligatorio llevar la contabilidad cuando se optando por usar mis cuentas incluso considerando lo que se menciona en la ley del IVA ya que la regla 2.8.1.6 menciona que para efectos de los artículos 28 F.III del CFF y 33 del RCFF exceptua a los que optan por mis cuentas de llevar la contabilidad electrónica es decir aplica tanto para ISR como para IVA ya que esta definiendo la forma de cumplir con lo establecido en el CFF y RCFF.

Buen día:

La siguiente regla da opción a «las demás personas físicas de utilizar mis cuentas», en aplicación estricta, no está marcando límites de ingresos,para poder optar.

2.8.1.5. Para los efectos del artículo 28, fracción III del CFF, los contribuyentes del RIF deberán ingresar a la aplicación electrónica “Mis cuentas”, disponible a través del Portal del SAT, para lo cual deberán utilizar su clave en el RFC y Contraseña. Los demás contribuyentes personas físicas y las Asociaciones Religiosas del Título III de la Ley del ISR podrán optar por utilizar la aplicación de referencia.

Luego la siguiente regla si pone el límite de los dos millones pero es claramente especificando a los de honorarios, «las demás personas físicas» si optaron por llevar mis cuentas, NO envian contabilidad electrónica.

2.8.1.6. Para los efectos de los artículos 28, fracción III del CFF y 33, apartado B, fracciones I, III, IV y V y 34 de su Reglamento, los contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través del Portal del SAT, excepto los contribuyentes que tributen en el RIF, las personas físicas que tributen conforme al artículo 100, fracción II de la Ley del ISR, siempre que sus ingresos del ejercicio de que se trate no excedan de $2´000,000.00 (Dos millones de pesos 00/100 M.N.), las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles, a que se refiere la regla 2.8.1.2., así como las demás personas físicas y las Asociaciones Religiosas que hayan optado por utilizar la herramienta electrónica “Mis cuentas” de conformidad con lo previsto en la regla 2.8.1.5., deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML que contenga lo siguiente:…..

Algunos analistas dicen que las actividades empresariales sin importar sus ingresos pueden usar mis cuentas, en base a las anteriores reglas.

Saludos