Equivocarse en el CFDI Público en General es fácil, pero sale caro…

| Tesis: (IV Región)1o.34 A (10a.) | Semanario Judicial de la Federación | Décima Época | 2022662 |

| Tribunales Colegiados de Circuito | Publicación: viernes 12 de febrero de 2021 | Tesis Aislada (Administrativa) |

La expedición de comprobantes fiscales digitales por Internet (CFDI) que amparen operaciones efectuadas con el público en general sin cumplir con los requisitos aplicables en términos del Código Fiscal de la Federación, su reglamento y las reglas de carácter general que para ello establezca el Servicio de Administración Tributaria, actualiza el supuesto de infracción previsto en el artículo 83, fracción VII, del Código Fiscal de la Federación, ya que al tratarse de un comprobante fiscal que por ley los contribuyentes están obligados a emitir, invariablemente está sujeto a las disposiciones legales, reglamentarias y administrativas aplicables y su inobservancia configura la conducta infractora señalada. No obsta a lo anterior el hecho de que en la reforma a dicho precepto, publicada en el Diario Oficial de la Federación el 1 de junio de 2018, el legislador sólo hubiera incorporado como supuesto de infracción la expresión: «… así como no expedir los comprobantes fiscales digitales por Internet que amparen las operaciones realizadas con el público en general, o bien, no ponerlos a disposición de las autoridades fiscales cuando éstas los requieran.», pues también contiene como infracción que los comprobantes fiscales digitales por Internet se expidan: «… sin que cumplan los requisitos señalados en este código, en su reglamento o en las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria…»; por lo que de su interpretación sistemática se colige que este último supuesto se refiere a todos los comprobantes fiscales digitales regulados por el artículo 29 del Código Fiscal de la Federación, ya sea que se emitan por los actos o actividades que los contribuyentes realizan, los ingresos que perciban, las retenciones de contribuciones que efectúen, los que amparan el transporte de mercancías o los que expidan por operaciones con el público en general, sin que esta conclusión vulnere los principios de legalidad y tipicidad que rigen al derecho administrativo sancionador, porque el artículo 83, fracción VII, citado es claro en los supuestos de infracción que regula, por lo que sólo se requiere de un ejercicio de integración sistemática que no implica la creación de una diversa infracción.

PRIMER TRIBUNAL COLEGIADO DE CIRCUITO DEL CENTRO AUXILIAR DE LA CUARTA REGIÓN.

Amparo directo 74/2020 (cuaderno auxiliar 545/2020) del índice del Segundo Tribunal Colegiado en Materia Administrativa del Cuarto Circuito, con apoyo del Primer Tribunal Colegiado de Circuito del Centro Auxiliar de la Cuarta Región, con residencia en Xalapa, Veracruz. Alma Elena Segura Garza. 26 de noviembre de 2020. Unanimidad de votos. Ponente: Luis Vega Ramírez. Secretaria: Lucero Edith Fernández Beltrani.

Esta tesis se publicó el viernes 12 de febrero de 2021 a las 10:14 horas en el Semanario Judicial de la Federación.

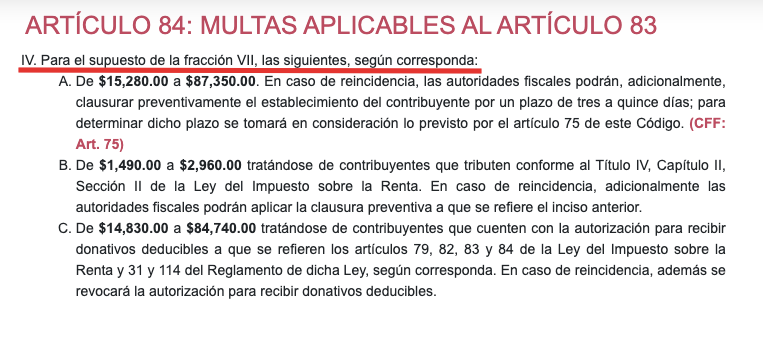

Artículo 83 CFF. Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean descubiertas en el ejercicio de las facultades de comprobación, las siguientes:

(…)

VII. No expedir o no entregar comprobante de sus actividades, cuando las disposiciones fiscales lo establezcan, o expedirlos sin requisitos fiscales.

(…)

¿Y la multa?