Las Normas de Información de Sostenibilidad NIS A-1 y B-1

Las Normas de Información de Sostenibilidad

NIS A-1 y B-1

Ilunka, Estrategia Sustentable

contacto@estrategiasustentable.com.mx

Las Normas de Información de Sostenibilidad (NIS) emitidas por el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF) son un marco regulatorio obligatorio para empresas que reportan bajo las Normas de Información Financiera (NIF) en México. Su objetivo es estandarizar la divulgación de información sobre impactos ambientales, sociales y de gobernanza (ASG), alineándose con estándares globales y promoviendo acciones hacia un desarrollo sostenible.

Las NIS representan un puente normativo entre los requerimientos locales y globales en sostenibilidad, como las normas del International Sustainability Standards Board (ISSB) y las Normas Internacionales de Revelación de Información de Sostenibilidad (IFRS S, por sus siglas en inglés), permitiendo a las empresas mexicanas integrar información relevante de sostenibilidad en sus reportes contables. Consultar cuadro compartivo NIS – IFRS S1 Y S2.

Las NIS solicitan a las empresas a reportar información detallada sobre su desempeño ambiental, social y de gobernanza a través de Indicadores Básicos de Sostenibilidad (IBSO) , lo que aumenta la transparencia y permite comparaciones más precisas entre empresas. Esto a su vez facilita a los inversores y consumidores tomar decisiones informadas sobre inversiones y compras sostenibles.

La norma contempla un total de 30 IBSO, distribuidos en 21 cuantitativos y nueve cualitativos, siendo obligatoria la revelación íntegra de todos ellos. Estos indicadores se estructuran en tres dimensiones: ambiental, social y de gobernanza. Para cada indicador cuantitativo, la normativa exige la determinación y divulgación tanto de su valor absoluto como de su valor relativo, especificando metodologías precisas para su cálculo individual.

En cuanto a su presentación, los IBSO cuantitativos pueden ser revelados mediante el formato establecido en el Apéndice B de la norma, mientras que los IBSO cualitativos deben seguir el formato estipulado en el Apéndice C. Como medida de flexibilidad transitoria, la normativa establece dos excepciones temporales en la revelación de ciertos indicadores: el correspondiente a las emisiones de gases de efecto invernadero (GEI) de alcance 3 y el relacionado con la Inversión sostenible. Las entidades podrán incorporar estos indicadores en su información de sostenibilidad hasta el cierre del ejercicio 2026, debiendo revelar explícitamente la aplicación de esta disposición transitoria.

Adicionalmente, se establece el requisito de presentar los IBSO de manera comparativa con la información del ejercicio anterior. No obstante, las disposiciones transitorias de la norma eximen a las entidades de este requisito durante el primer ejercicio de aplicación, permitiendo la presentación de la información sin el correspondiente análisis comparativo con períodos precedentes.

La divulgación estandarizada de información sobre sostenibilidad constituye un factor de atracción significativo para los fondos de inversión que priorizan las prácticas empresariales responsables, contribuyendo de manera sustancial al impulso de la economía sostenible. Asimismo, facilita considerablemente el acceso a mecanismos de financiamiento etiquetado y sostenible para aquellas organizaciones que demuestran un desempeño superior en los ámbitos Ambiental, Social y de Gobernanza (ASG).*

Te invitamos a realizar el test de orientación para la divulgación, una herramienta que desarrollamos en ILUNKA para ayudar a las empresas a identificar, de manera preliminar, qué marco de divulgación en sostenibilidad puede ser más adecuado para su perfil.

*Fuente: Consejo Mexicano de Normas de Información Financiera y Sostenibilidad (CINIF). (2024, mayo 13). Normas de Información de Sostenibilidad.

Gráfico distribución de los Indicadores Basicos de Sostenibilidad en las NIS

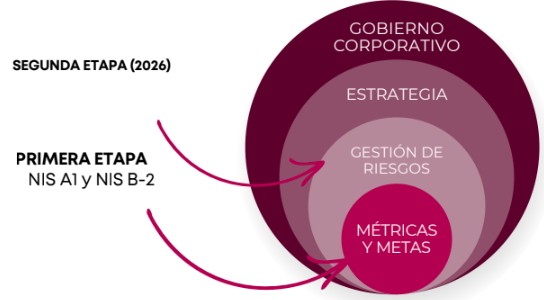

Etapas de implementación de las Normas de Información de Sostenibilidad

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!