Notificaciones electrónicas del SAT – Su ilegalidad.

Notificaciones electrónicas del SAT

Su ilegalidad.

Autor: CP LD Juan Alberto Rentería Almada

Colaboración : anafinet.org.mx

|

Your browser does not support iframes. |

El artículo 134, fracción I del Código Fiscal de la Federación nos establece que las notificaciones de los actos administrativos se harán por buzón tributario, personalmente o por correo certificado, cuando se trate de citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos, es decir, tratándose de cualquiera de estos actos administrativos los puede realizar la autoridad indistintamente por cualquiera de estos medios.

Adicionalmente nos señala que las notificaciones electrónicas se harán a través del buzón tributario conforme las reglas de carácter general que para tales efectos establezca el Servicio de Administración Tributaria; que el acuse electrónico consiste en el documento digital con firma electrónica que transmita el destinatario al abrir el documento digital que le hubiera sido enviado.

Continúa señalando dicha fracción que las notificaciones electrónicas se tendrán por realizadas cuando se genere el acuse de recibo electrónico en el que conste la fecha y hora en que el contribuyente se autenticó para abrir el documento a notificar. Para ello, Previo a la realización de dicha notificación, al contribuyente le enviarán un aviso mediante el mecanismo designado por éste en términos del tercer párrafo del artículo 17-K de este Código (correo electrónico y/o mensaje de texto a su celular). Los contribuyentes contarán con tres días para abrir los documentos digitales pendientes de notificar. Dicho plazo se contará a partir del día siguiente a aquél en que le sea enviado el aviso a su correo electrónico y/o celular.

Si el contribuyente no abre el documento digital en el plazo señalado por ley (3 días), la notificación electrónica se tendrá por realizada al cuarto día a partir del día siguiente a aquel en que le fue enviado el referido aviso.

Si el contribuyente no abre el documento digital en el plazo señalado por ley (3 días), la notificación electrónica se tendrá por realizada al cuarto día a partir del día siguiente a aquel en que le fue enviado el referido aviso.

Por otra parte, no debemos de perder de vista lo que establece el último párrafo de esa fracción primera del artículo 134 del Código Fiscal de la Federación:

Las notificaciones en el buzón tributario serán emitidas anexando el sello digital correspondiente, conforme a lo señalado en los artículos 17-D y 38, fracción V de este Código.

El artículo 17-D se refiere a la firma electrónica y el 38, fracción V nos habla de los requisitos que deben reunir los actos administrativos, específicamente: Ostentar la firma del funcionario competente. En el caso de resoluciones administrativas que consten en documentos digitales, deberán contener la firma electrónica avanzada del funcionario competente, la que tendrá el mismo valor que la firma autógrafa.

Luego entonces, el documento de notificación electrónica debe de contener la firma electrónica avanzada de funcionario competente. Veamos el siguiente caso:

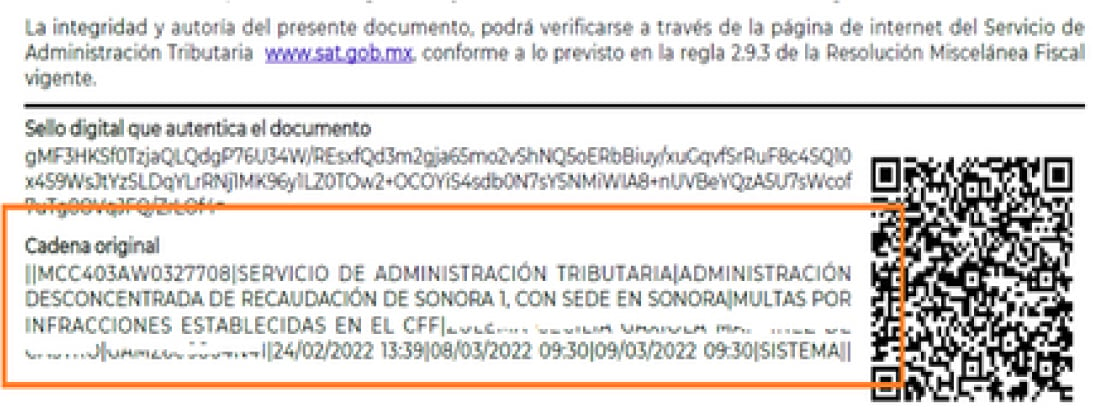

Pues bien, en el acuse de notificación electrónica, como uno de sus requisitos de validez, debería de contener la firma electrónica avanzada del funcionario competente. Sin embargo, veamos:

Como podemos apreciar, el acuse de notificación en cuestión no contiene la firma electrónica del funcionario competente, sino la del Servicio de Administración Tributaria, por lo que se incumple con lo establecido en el último párrafo de la Fracción I, del artículo 134 del Código Tributario Federal.

La autoridad fiscal ha estado argumentando en litigios, como o fue en el amparo directo 590/2021, que tratándose de una notificación electrónica no es necesario el que esta contenga la firma electrónica del funcionario competente, ya que este requisito se encuentra incluido en el artículo 38 (fracción V) del Código Fiscal de la Federación y este es claro al establecer que los requisitos contenidos en el mismo son únicamente tratándose de actos administrativos y, que en el caso concreto, la notificación no es un acto administrativo y que si bien es cierto dicha notificación debe de contar con una firma electrónica o sello digital que la autentique, también lo es que dicha firma y sello se refiere a la identidad del Servicio de Administración Tributaria como tal y no así diverso funcionario adscrito o alguna unidad administrativa del mencionado órgano desconcentrado.

El argumento de la autoridad es impreciso, ya que si bien es cierto el artículo 38 se refiere a los requisitos que deben de reunir los actos administrativo, y también es cierto que el citatorio no es un acto administrativo, también lo es que el artículo 134, fracción I, último párrafo del Código Fiscal de la Federación establece la obligación tratándose de notificaciones electrónicas de anexar el sello digital correspondiente, conforme a lo señalado en los artículos 17-D y 38, fracción V.

Lo anterior es así, ya que la intención del legislador fue de que, adicionalmente a los requisitos establecido en el 134, fracción primera del CFF para las notificaciones electrónicas, también se cumpliera con lo señalado en la fracción V del artículo 38 de dicho Código por ello remite a dicho artículo pero no porque se deba tratar de un acto administrativo, sino que se cumpla con la fracción V de dicho numeral, que viene a ser que en dichas notificaciones electrónicas se anexe la firma electrónica avanzada del funcionario competente.

Veamos el razonamiento de los Magistrados del Cuarto Tribunal Colegiado en Materia Administrativa del Primer Circuito que Resolvió el juicio de amparo directo antes citado:

“Es decir, el propio artículo 134, fracción I, del CFF que regula los tipos de notificaciones al señalar las reglas específicas tratándose de notificaciones electrónicas vía buzón tributario, remite expresamente al artículo 38, fracción V, del referido ordenamiento; es decir, debe entenderse que las notificaciones por buzón tributario deberán ser emitidas anexando un sello digital con las características que regula el numeral 38, fracción V, con firma electrónica del funcionario competente para ello. En ese sentido, asiste la razón a la parte hoy quejosa, pues la referencia expresa que hace el artículo 134, fracción I, último párrafo al 38, fracción V, ambos del CFF, es clara y se debe entender que la finalidad de que el sello digital corresponda a un funcionario competente obedece a la seguridad que debe garantizar el documento digital, pues como se refirió el artículo 17-D sostiene que la firma electrónica amparada por un certificado digital sustituye a la firma autógrafa lo cual garantizará la integridad del documento y los efectos legales que las leyes otorgan a los documentos con firma autógrafa.

Los referidos numerales en ningún momento distinguen un acto de notificación con una resolución administrativa o excluyen de la firma electrónica del funcionario competente a los avisos de notificación o a las notificaciones mismas. Si el numeral 134, fracción I, del CFF regula los requisitos de las notificaciones vía buzón tributario y éste remite expresamente al 38, fracción V, es evidente que el objetivo es especificar que la notificación vía buzón tributario también requiere la misma formalidad que regula el numeral 38 para las resoluciones administrativas. En ese sentido, resulta fundado el argumento de la hoy quejosa.

Lo anterior es así pues la superioridad ha sostenido que el artículo 38, fracción V, del CFF, al prever que las resoluciones administrativas que consten en documentos impresos, en las que figure un sello expresado en caracteres, generado mediante el uso de la firma electrónica avanzada y amparada por un certificado vigente a la fecha de la resolución, produce los mismos efectos que las leyes otorgan a los documentos con firma autógrafa, lo cual no infringe el derecho a la seguridad jurídica del gobernado, ya que el objetivo es precisamente que se tenga certeza del funcionario que emitió la resolución administrativa, al estampar su voluntad a través del sello mencionado, lo que produce los mismos efectos que las leyes conceden a los documentos con firma autógrafa y no a una facsímil; asimismo, que con la firma electrónica avanzada, se genera certeza de la realización de los actos que ampara, al constituir un sustituto de la firma autógrafa y producir los mismos efectos que las leyes otorgan a los documentos que contengan ésta, de modo que el uso por la persona a cuyo favor se emitió, entraña la existencia de la voluntad para realizar los actos encomendados, al ser una forma de identificación por medios electrónicos.”

Este requisito tratándose de notificaciones electrónicas, si bien es cierto no lo contienen actualmente, es algo que se puede subsanar, pero mientras eso sucede se puede argumentar lo aquí expuesto. No hay que perder de vista que para hacer valer lo que en el presente artículo se plantea, debe tratarse de una notificación electrónica cuyo acuse se generó al cuarto día después de que el contribuyente recibió el aviso a cualquiera de sus medios de contacto, es decir, que dicho contribuyente no se autentico (notificó) dentro de los 3 días que marca la ley para hacerlo y, por lo tanto, se le tuvo como notificado al cuarto día hábil.

Como bien sabemos, para poder impugnar un acto administrativo en materia fiscal (en el caso concreto a través del juicio contencioso administrativo), el contribuyente cuenta con 30 días hábiles siguientes a aquel en que surta efectos la notificación para hacerlo. No obstante, lo anterior, veamos lo que establece el artículo 16 fracción III de la ley federal del Procedimiento Contencioso Administrativo:

ARTÍCULO 16.- Cuando se alegue que la resolución administrativa no fue notificada o que lo fue ilegalmente, siempre que se trate de las impugnables en el juicio contencioso administrativo federal, se estará a las reglas siguientes:

…

III. El Tribunal estudiará los conceptos de impugnación expresados contra la notificación, en forma previa al examen de los agravios expresados en contra de la resolución administrativa.

De lo anterior tenemos que, por ejemplo, si un contribuyente recibió un acto administrativo (una multa por ejemplo) a través de su buzón tributario, pero por la razón que fuere, este no se enteró de la misma sino hasta tiempo después (ya transcurridos los 30 días para impugnarlo), si este interpone un juicio contencioso administrativo en contra de dicha resolución, aun y cuando hayan transcurrido los 30 días para impugnarlo, si en el mismo, alega que dicho acto administrativo le fue notificado ilegalmente (como lo puede ser por no contener la notificación electrónica la firma electrónica del funcionario competente en términos de lo establecido en el artículo 134, fracción I, último párrafo del Código Fiscal de la Federación) y demuestra que la autoridad estaba obligado a ello, se le tendrá por notificado en la fecha en la que manifieste que tuvo conocimiento de la misma, es decir, como se dice comúnmente: “puede revivir al muerto” y de esa forma hacer valer, ahora sí, conceptos de impugnación en contra del acto administrativo.

Juan Alberto Rentería Almada

Contador Público

Licenciado en Derecho

Gerente de la Firma Barrera García Luna y Asociados, S.C.

Socios de la Asociación Nacional de Fiscalista.net

Socio de la Asociación Mexicana de Contadores Públicos en redes Sociales, A.C.

Ex Síndico del Contribuyente por la Anafinet ante la entoces ALSC de Hermosillo

Colaborador en las revistas actualizandome.com y CapFiscal la Revista

Artículo por cortesía de ANAFINET Revista #5 Con-Ciencia Fiscal

Puedes solicitar el PDF gratuito desde formulario en parte superior.