INICIATIVA Régimen Simplificado de Confianza 2022 – Personas Físicas –

Se ha publicado la iniciativa de Paquete Económico para el Ejercicio Fiscal 2022. Incluye PDF con iniciativas de Reformas Fiscales. La cual se estará sometiendo a valoración, (en su caso) modificaciones y votación:

DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN, DE LA LEY DEL IMPUESTO SOBRE LA RENTA, DE LA LEY DEL IMPUESTO AL VALOR AGREGADO Y DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

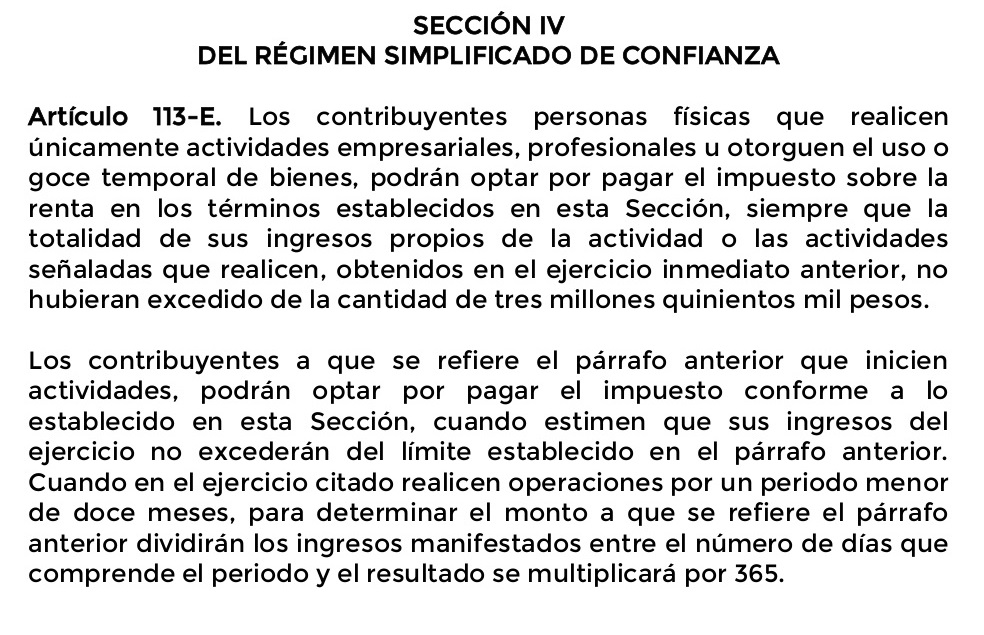

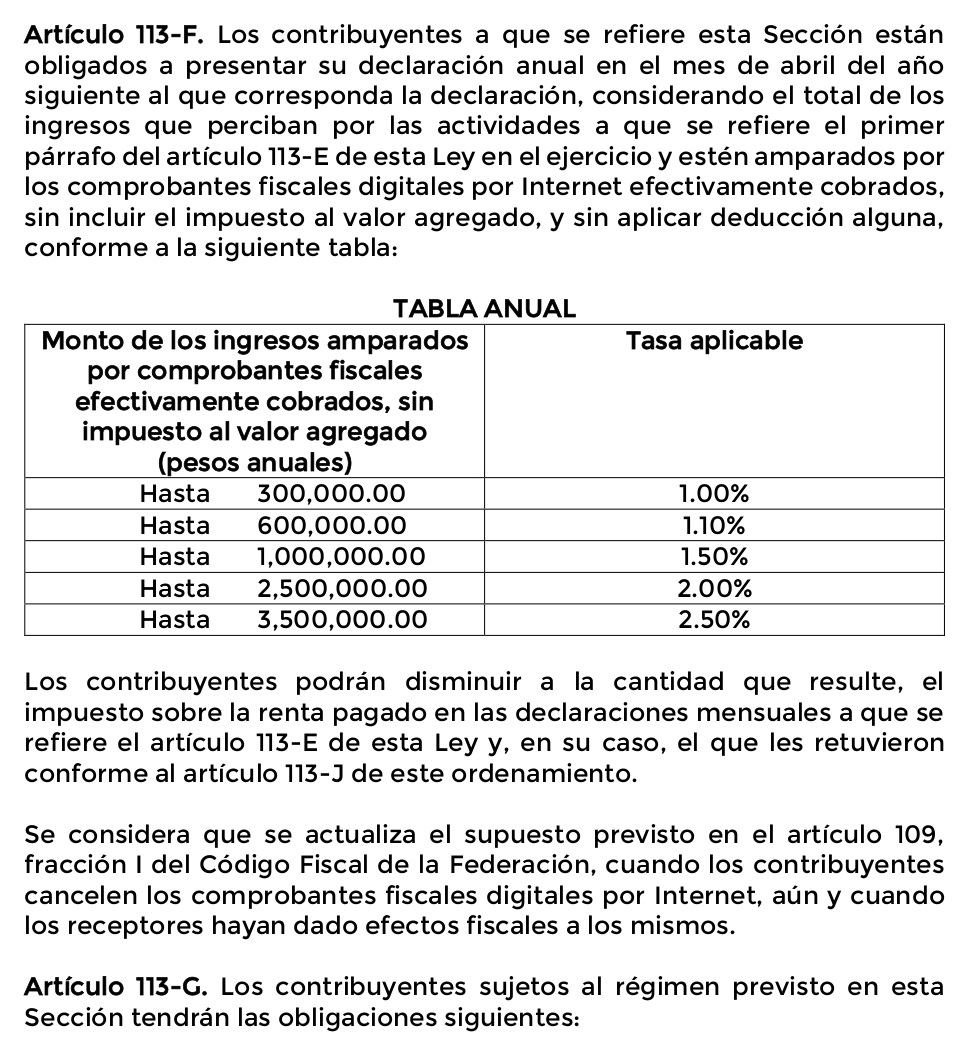

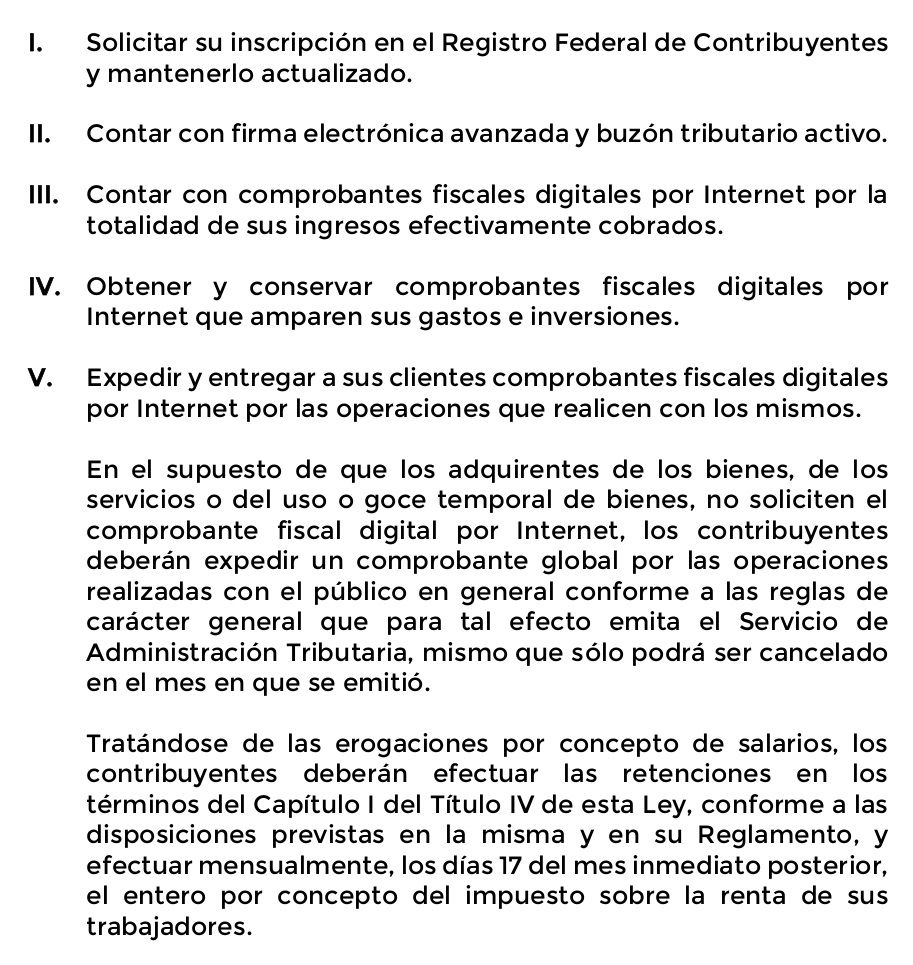

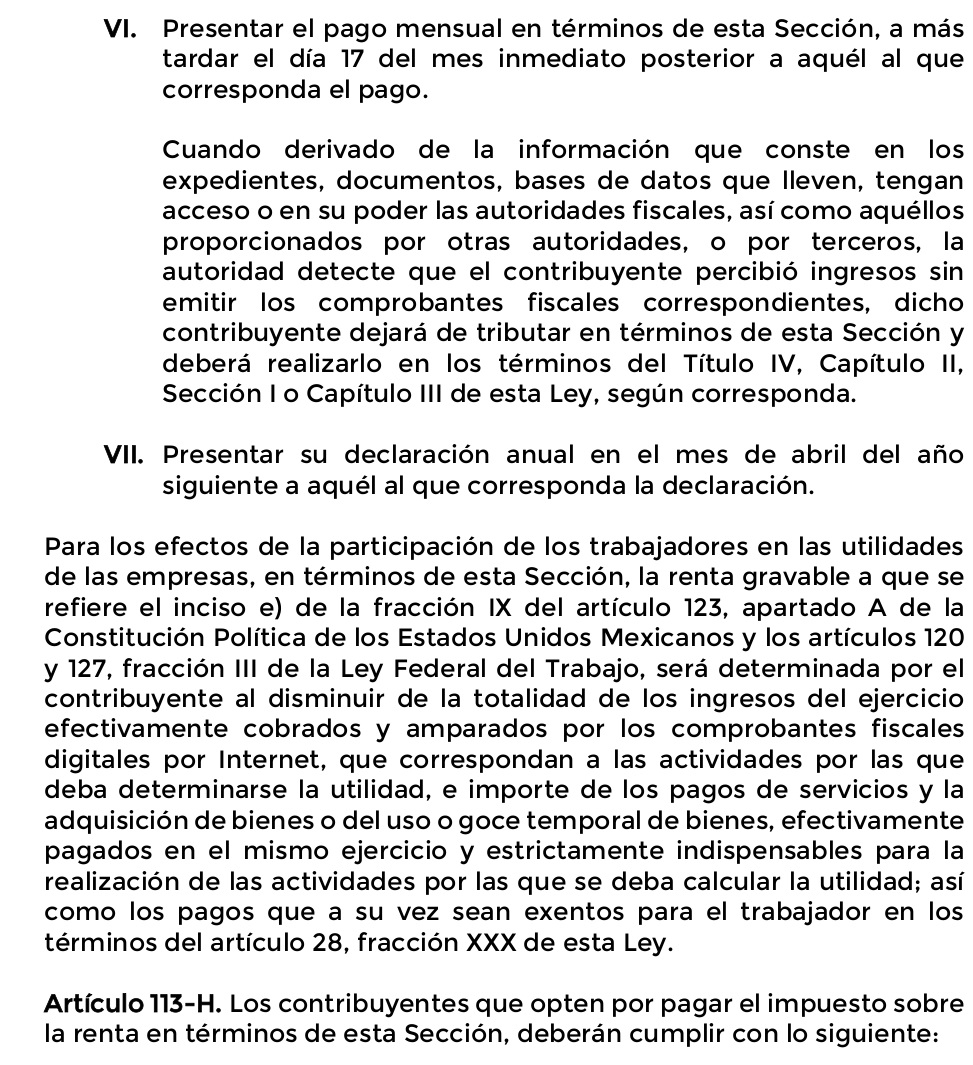

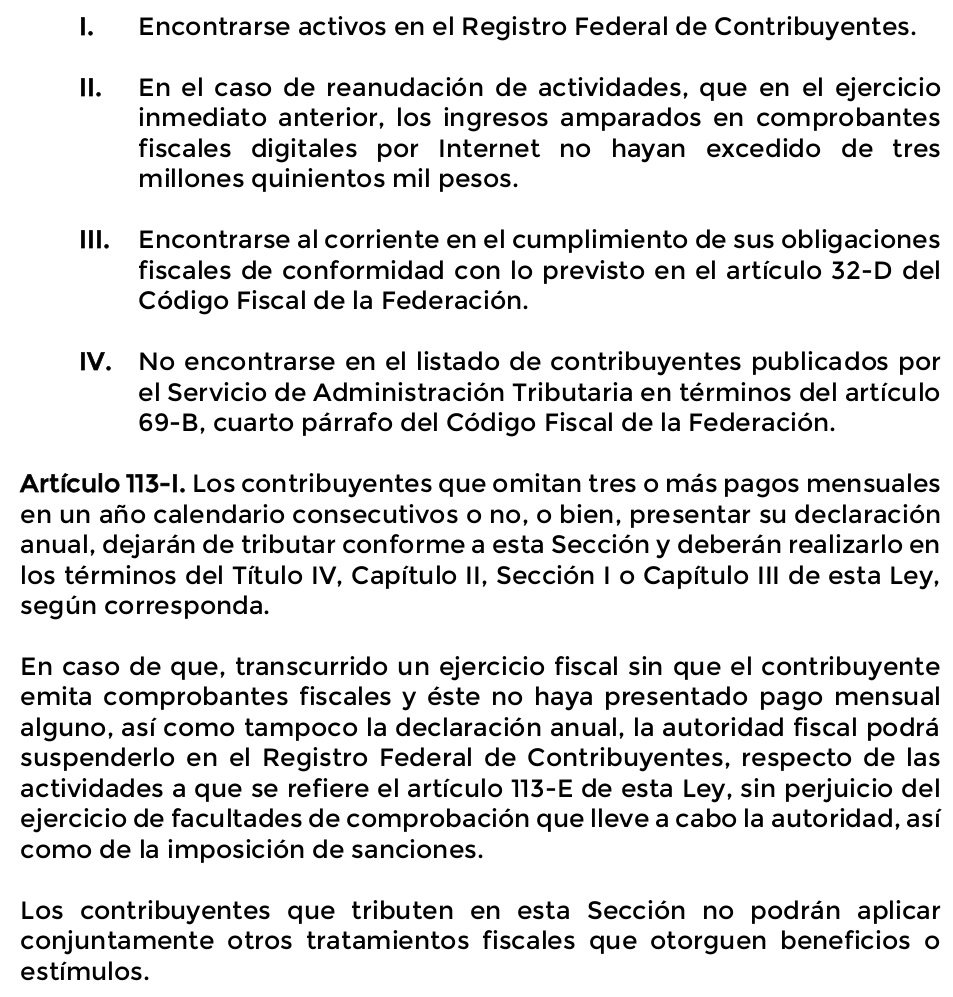

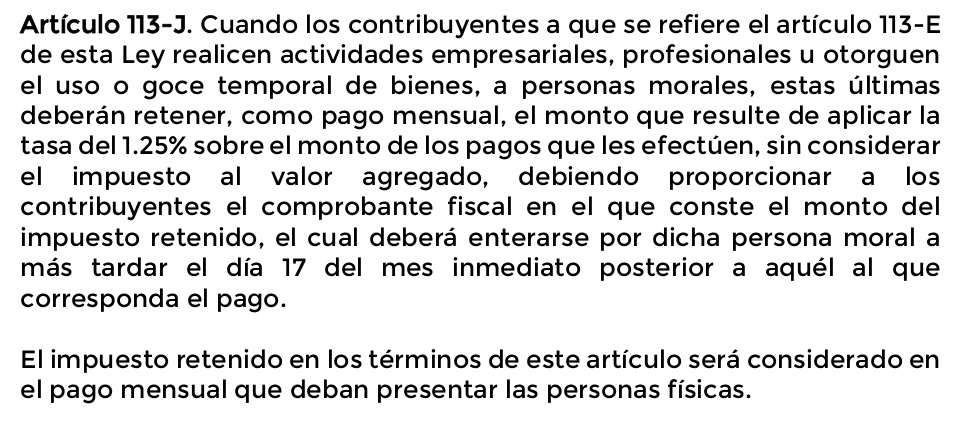

Entre otros muchos artículos de estas reforma 2022, se adicionan los siguientes 113-E; 113-F; 113-G; 113-H; 113-I; 113-J a la Sección IV denominada “Régimen simplificado de confianza”, al Capítulo II, del Título IV.

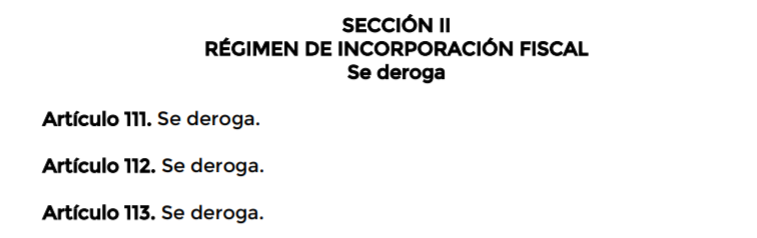

Se propone la desaparición del Régimen de Incorporación Fiscal derogando lo siguientes artículos:

Nota de ElConta.Com

El pasado 12 de Noviembre de 2022 se publicó en el DOF la Reforma Fiscal 2022. Cabe destacar que se publicaron las iniciativas tal cual el presidente las envió… Por lo tanto este artículo tiene total actualidad y vigencia a partir de enero 2022.

Con la desaparición del RIF se propone la creación del:

Buenas tardes en lo que respecta al nuevo regimren, es muy buena idea, va beneficiar a muchos, algunos regimenes podran tributar si asi lo desean, cabe recalcar que hay que hacer un analisis profundo antes de tomar dicha decision, el iva siempre ha sido del gobierno, ese seguira efectuandose de la misma manera, por lo tanto, se seguira pidiendo facturas por las compras y gastos, ojo, para ISR no seran necesarios los gastos, pero si para el IVA, una buena estrategia para tener que hacerlo, a menos que queramos pagar directamente el iva trasladado en las facturas de ingresos.

Vaya que tiene razón la licenciada Raquel (SAT), no va haber incremento de impuestos, si no mas recaudación fiscal, me parece interesante el plan que tiene para recaudar más rápido impuestos, solo que olvido una gran cosa, ¡como carajos vamos a disminuir la base impositiva!, no encuentro la finalidad de solicitar facturas por las compras (al fin y al cabo son no deducibles), según mi interpretación como al igual está escrito textualmente en la iniciativa:

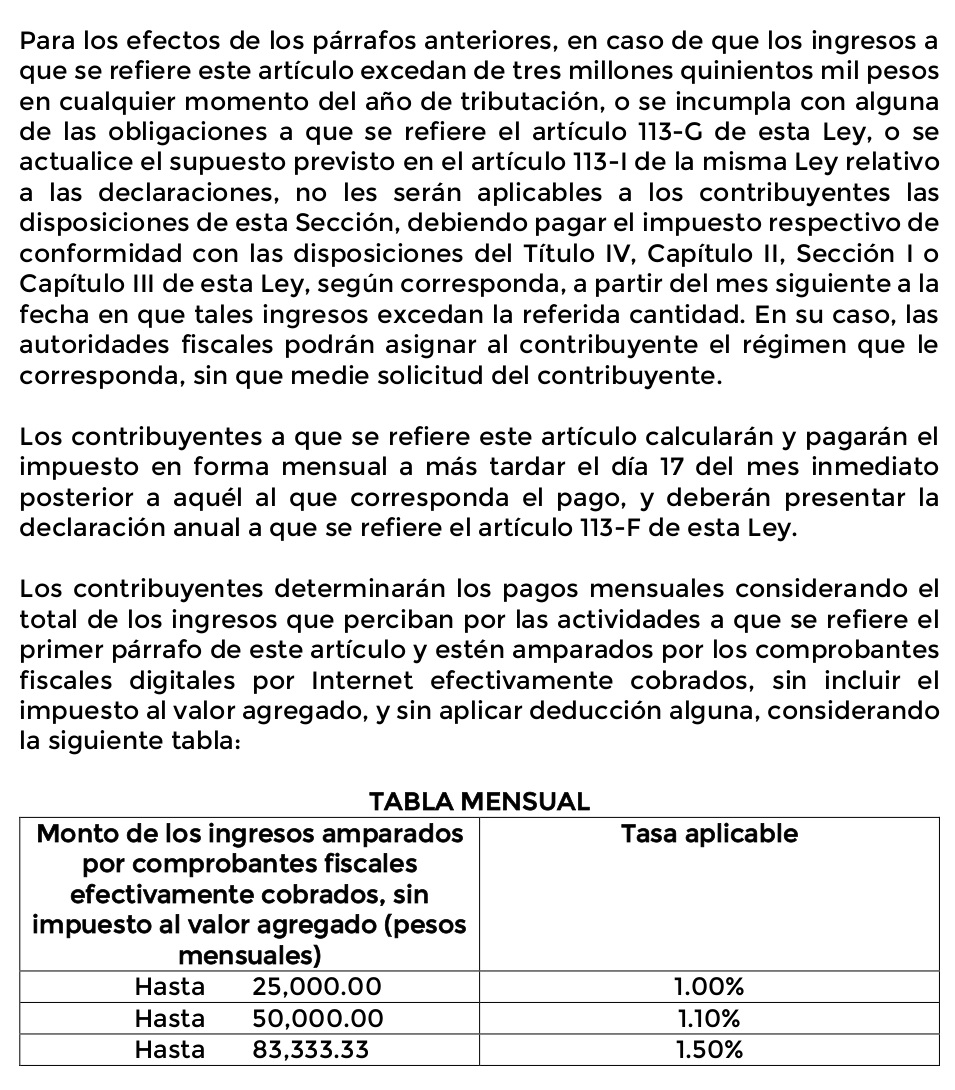

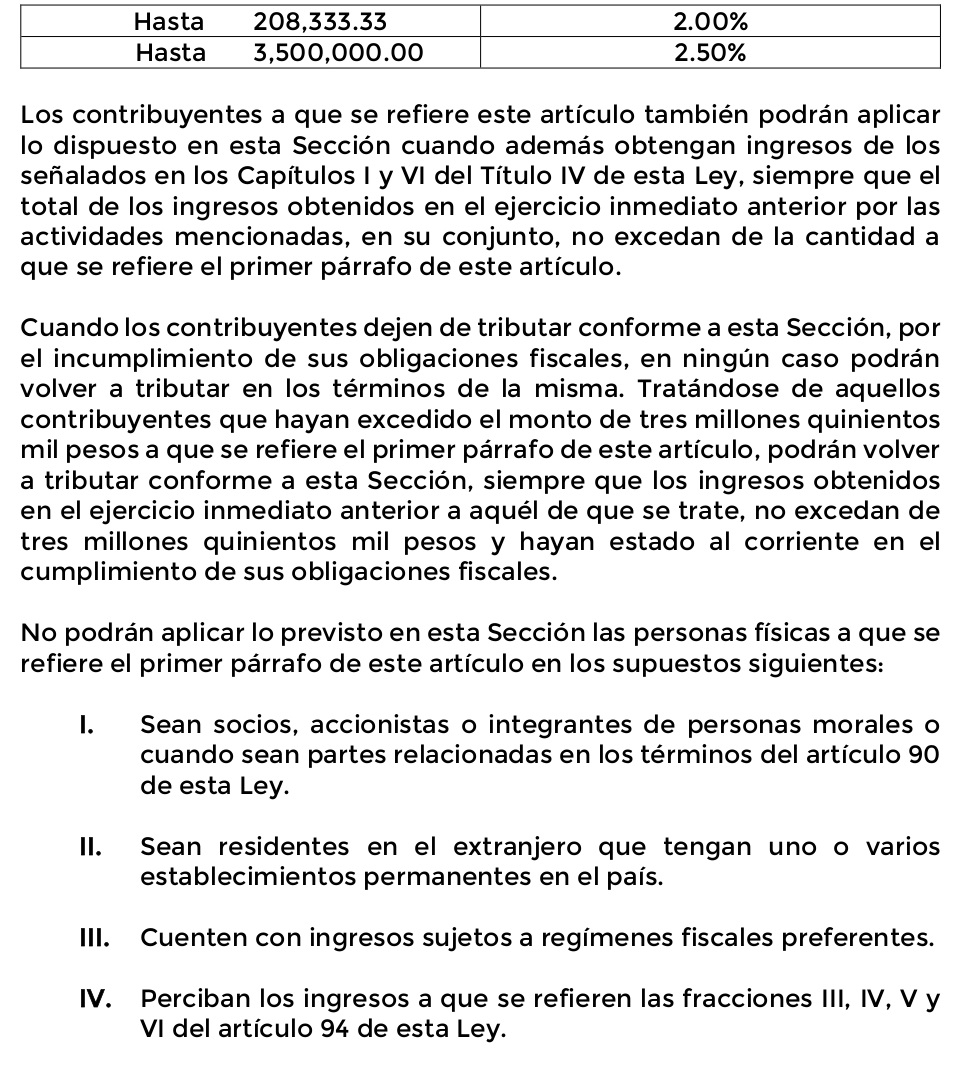

“Articulo 113-E (5to párrafo)

Los contribuyentes determinaran los pagos mensuales considerando… los CFDI efectivamente cobrados, sin incluir el IVA, y SIN APLICAR DEDUCCIÓN ALGUNA”

¡Que no se vaya el RIF, ese si tiene beneficios fiscales!

Olvida el SAT, como siempre a propósito, detallar sobre el IVA por pagar! Si para efectos de ISR tus CFDI recibidos ya no juegan, pero si juegan para el IVA acreditable. A menos de que el SAT nos diga ahora que el régimen de confianza va a tributar con un pago único del ISR que se determina de los ingresos cobrados por la tasa que nos indican aquí. Pero lo dudo mucho, yo interpreto que buscan desvincular el ISR del IVA por pagar. Así aunque se pidan CFDI de egresos suficientes para pagar el menor IVA posible, de todas formas debes pagar el ISR directo que resulte. Y en contra midida emitir los menos CFDI posibles va a ser imposible porque los clientes los van a exigir para tener IVA que acreditar.