Optar por tributar en el RIF o como REPECO – Iniciativa de Ley 5 de Noviembre 2015 –

Cada vez se empieza a «escuchar» mas cerca el regreso de los REPECOS…

Leamos la siguiente iniciativa de ley publicada en la Gaceta Parlamentaria el pasado 5 de Noviembre de 2015.

INICIATIVA Que reforma y adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta, y de Coordinación Fiscal, a cargo del diputado J. Apolinar Casillas Gutiérrez, del Grupo Parlamentario del PAN

El suscrito, diputado federal, integrante del Grupo Parlamentario del Partido Acción Nacional, de la LXIII Legislatura, con fundamento en lo dispuesto en la fracción II del artículo 71 y el inciso h) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos; artículo 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, la presente iniciativa con proyecto de decreto, que reforma y adiciona la Ley del Impuesto sobre la Renta y la Ley de Coordinación Fiscal, en materia de Régimen de Pequeños Contribuyentes y de Incorporación Fiscal, conforme a la siguiente

Exposición de Motivos

I. Introducción

Una de las mayores preocupaciones del ciudadano y de las empresas, es cumplir con sus obligaciones fiscales de manera ordenada y oportuna, para no crearse dificultades adicionales con la propia autoridad fiscal. De esta manera, responde al compromiso ineludible que implica el formar parte de un conglomerado social organizado en comunidad y que lleva a cabo relaciones y actividades económicas, tendientes a procurar su desarrollo armónico, para las cuales requiere de las contribuciones de los propios ciudadanos.

En este contexto recordamos, que resultó muy oportuna la reforma a la Ley del Impuesto sobre la Renta de finales de los noventas, donde se procuró sensibilizar a un buen grupo de pagadores de impuestos potenciales, que se encontraban ejerciendo sus actividades habituales para llevar el sustento a sus hogares, dentro del ámbito de la informalidad, para que, se adhirieran al cumplimiento de sus obligaciones necesariamente solidarias con los demás ciudadanos, mediante un régimen fiscal de pequeños contribuyentes, muy sencillo de aplicar.

Sin embargo, el paquete fiscal que se ingresó a la Cámara de Diputados en septiembre de 2013, y que sería aplicado en los ejercicios fiscales subsecuentes, contenía una serie de disposiciones en la materia, que condujeron a final de cuentas a eliminar este régimen de pequeños contribuyentes y a integrar un nuevo régimen, denominado de incorporación fiscal, que dio por terminado el anterior generando una serie de dudas, inconsistencias e inquietudes por cuanto se refiere a los nuevos requisitos que se agregaron, mismos que prometían resultar devastadores para el microempresario que a duras penas venían tratando de cumplir con sus deberes con el fisco, adicionalmente a la competencia desleal de las grandes empresas, el escaso financiamiento y a la casi inexistente asesoría administrativa que recibían para detonar su unidad productiva de trabajo o de servicios.

De esta forma tenemos, que el objetivo principal de esta propuesta, es la de hacer visible el reclamo de todos estos ciudadanos, que en distintos foros y espacios públicos, han manifestado reiteradamente su inconformidad al tener que integrarse a un Régimen para el cual aún no se encontraban preparados, pasando de expedir comprobantes simples de sus operaciones, a considerar requisitos fiscales que están muy lejos de entender y de aplicar de manera eficiente sin la ayuda de un contador, por no contar por supuesto con la capacidad tecnológica necesaria para hacerlo, que si bien es cierto, pretendía brindar herramientas para integrarlos paulatinamente a regímenes de mayor responsabilidad fiscal, no logrando revertir al final del día, los inconvenientes de la economía informal que se ha seguido generando a lo largo y ancho del territorio.

Es entonces, que es esa tónica de desigualdad de condiciones para contribuir, que no se tuvo presente la necesidad de manejar los cambios con base en la equidad y la proporcionalidad en congruencia con la capacidad tributaria y administrativa de este tipo de población, que estaba saliendo de las cuotas fijas que lo ubicaban en una adecuada zona de confort que le permitían atender las problemáticas extras a las que todo pequeño y micro empresario se enfrenta en la realidad, que tienen que ver paralelamente con la inversión de su tiempo, dinero y esfuerzo.

II. Problemática para el cumplimiento de las nuevas obligaciones fiscales

a) Quejas relacionadas con la imposibilidad de los contribuyentes para migrar al régimen de incorporación fiscal, RIF, derivado de las fallas en las bases de datos. Es un hecho, que la gran cantidad de personas que basan su actividad económica en micro y pequeña empresa, ha producido grandes fallas a la hora de intentar emigrar al RIF. De esta forma tenemos que ante millones y millones de los contribuyentes en espera de utilizar los sistemas, al final de cuentas se traduce en serias dificultades para lograrlo.

Otra prueba de estas fallas, ha sido sin duda la imposibilidad de darse de baja en el anterior sistema por no efectuar el pago de cuotas bimestrales adecuadas, siendo que el contribuyente ya había dejado de tener actividad empresarial. De esta manera una nueva lucha de los ciudadanos encuadra en el interés de presentar las declaraciones pasadas, para poder darse de baja sin tener que realizar su traslado a la nueva situación fiscal.

b) No se definieron varios supuestos; la gran velocidad con la que tuvo que ser tratada la nueva legislación, vino aparejada con la escasa visualización de las distintas problemáticas que se han ido presentando; prueba de ello es la necesidad de que se inhibiera la emisión de requerimientos vía servicio postal, puesto que se presentaron una serie de errores y cargas administrativas innecesarias, aunado esto al cobro de multas cuando se observó el escenario de que los contribuyentes se acercaron a tratar de regularizar su situación, sin encontrar la respuesta expedita y oportuna que esperaban.

c) Los altos costos de la tecnología y los servicios contables. La introducción de los cambios y nuevos requisitos para el cumplimiento de los pagadores de impuestos, hicieron necesario que se tuviera que contratar los servicios de especialistas en las temáticas contables específicas; hecho muy difícil de solventar si consideramos los elevados costos que el pago de este servicio representan.

III. Objetivos de la propuesta

Es con base en las razones que de manera general se han expuesto, que ahora se detallan los principales objetivos que animan la presentación de esta propuesta, como a continuación se especifica:

a) Los contribuyentes podrán optar por pagar el impuesto sobre la renta en el régimen de incorporación fiscal, RIF, o reincorporarse al régimen de los pequeños contribuyentes, Repecos, Esto tiene que ver con los constantes reclamos del grueso de los contribuyentes que funcionan a una escala de micro y pequeña empresa y que de alguna manera venían sobreviviendo con respecto a sus compromisos fiscales pagando su cuota fija bajo el cobijo del Régimen de Pequeños Contribuyentes, mismos que fueron seriamente afectados por la reforma del 2013.

Es por lo anterior, que en esta propuesta se está solicitando que se realicen los cambios que se consideren necesarios para que este gran núcleo de población productiva, pueda optar por reactivarse fiscalmente a través de este Régimen de Pequeños Contribuyentes, o de alguna manera si ya hicieron su mejor esfuerzo para allanarse a los requerimientos de un régimen que cuenta con un mayor grado de complejidad, cuenten con la posibilidad de continuar en el RIF, reconociendo que los contribuyentes poseen diferentes realidades de capacidad administrativa.

Para el caso de los contribuyentes que decidan cumplir con sus obligaciones fiscales en el régimen de pequeños contribuyentes, las entidades federativas podrán firmar convenios de coordinación para la administración del ISR de este tipo de contribuyentes, con la autoridad federal competente con el fin de que la recaudación del Impuesto Sobre la Renta, pueda ser realizada por estas mismas autoridades a nivel estatal, así como para estimar el ingreso gravable del contribuyente y determinar cuotas fijas para el cobro del impuesto respectivo.

b) Impulso administrativo y capacitación a los pequeños contribuyentes

Considerando que no existe progreso sin educación, se introduce este cambio en la legislación que nos ocupa, atendiendo a la característica de que se pretenden mejorar las condiciones de las micro y pequeñas unidades productivas, para que en el mediano plazo no existan dificultades a la hora de realizar los cambios a otro régimen fiscal, esperando que los mini contribuyentes cuenten con las principales herramientas para realizar la migración sin mayores dificultades.

Así, se presenta la modificación indispensable para que se realicen las acciones que resulten de utilidad a la hora de firmar los convenios de colaboración, direccionados en el sentido de otorgar asesoría administrativa, para que se organicen cursos y talleres de capacitación, coordinando esfuerzos entre los distintos organismos e instituciones, para brindarles a este tipo de pagadores de impuestos, los instrumentos que les permitan desarrollar sus ventas o servicios tendientes a lograr un nivel más alto de competitividad.

c) Envío de cartas informativas a los contribuyentes. Una de las mayores fallas a la hora de implementar los cambios, es sin duda la falta de información que gira alrededor de ellos. Y es por esta razón que en esta propuesta, se está direccionando como otro de sus objetivos colaterales a que el Sistema de Administración Tributaria, SAT, debiera de realizar las diligencias necesarias para enviar cartas informativas a los contribuyentes que reúnan las características para obtener este beneficio. En este comunicado se deberá especificar claramente la posibilidad de regresar al régimen anterior, si fuera del interés del contribuyente, dando con esto una amplia difusión a este beneficio.

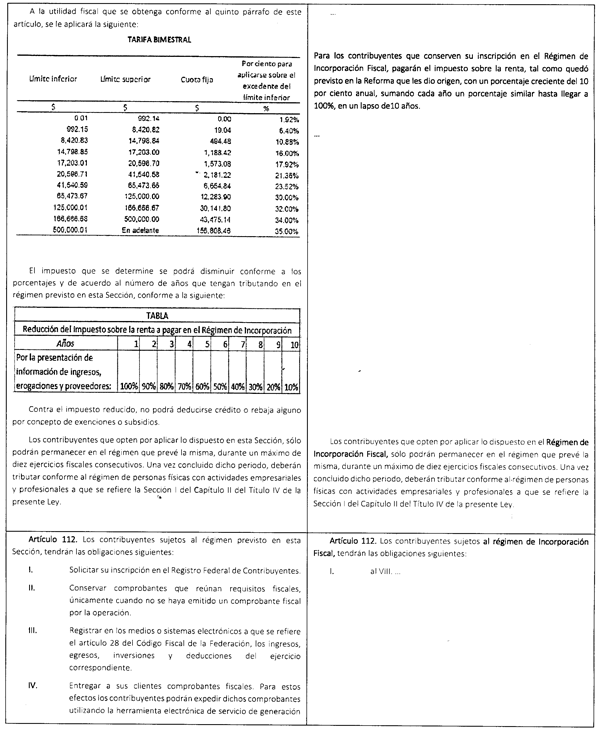

d) Continuidad en el régimen de incorporación fiscal. Para los contribuyentes que deseen conservar su inscripción en el Régimen de Incorporación Fiscal, se determina que deberán pagar el impuesto sobre la renta, tal como quedó previsto en la reforma que les dio origen, con un porcentaje creciente del 10 por ciento anual, sumando cada año un porcentaje similar hasta llegar a 100%, en un lapso de10 años.

e) Utilización de las plazas comunitarias de la educación para los adultos. Pretendiendo contribuir a que todas las personas que deseen quedarse en el RIF, cuenten con mayores facilidades para cumplir con la obligación de presentar declaraciones y de realizar el registro de sus operaciones a través de Internet o en medios electrónicos, a través de esta propuesta se apertura la posibilidad de hacer uso totalmente gratuito de los equipos instalados en las plazas comunitarias de los Institutos Estatales y Delegaciones del Instituto Nacional para la Educación de los Adultos, siempre que se cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

f) Facilidades para que los adquirientes de negocios, activos, gastos y cargos diferidos, también puedan decidir en el régimen que deseen tributar. Otro aspecto el quehacer tributario que había quedado pendiente en las reformas anteriores, es el que tiene que ver con que los contribuyentes que enajenen la totalidad de la negociación, activos, gastos y cargos diferidos puedan decidir en qué régimen les conviene conservarse. En tal caso, esta propuesta es muy precisa en el sentido de permitir que el adquirente tribute en cualquiera de los regímenes de la legislación en comento.

g) Las entidades federativas podrán recuperar los recursos de los Repecos que se había extinguido con la reforma de 2013. Otro elemento interesante de esa Iniciativa, tiene que ver con que se está proponiendo la modificación no sólo de la Ley del Impuesto sobre la Renta, sino también se pretende modificar la Ley de Coordinación Fiscal. Este otro tratamiento legal, pretende devolver a las autoridades estatales la posibilidad de que sea procedente que las entidades adheridas al Sistema Nacional de Coordinación Fiscal, participen al 100 por ciento de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la federación, correspondiente al Fondo de Compensación del Régimen de Pequeños Contribuyentes, considerando para totalizar estos fondos, la recaudación que la autoridad federativa haya reportado en la cuenta mensual comprobada, correspondiente al régimen en el año inmediato anterior.

IV. Cuadro Comparativo.

Otra herramienta sumamente útil para una mejor comprensión de los cambios propuestos, es la que se está presentando a continuación y que se refiere a la integración de un cuadro comparativo que pretende hacer aún más esquemática la Iniciativa al detallar el texto actual de la ley, presentando paralelamente la redacción que da vida a esta propuesta; a saber:

Es por lo expuesto y motivado, que someto a consideración del pleno de ésta honorable Cámara de Diputados, la siguiente iniciativa con proyecto de:

Decreto que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta y de la Ley de Coordinación Fiscal

Artículo Primero: Se reforma la denominación de la Sección II, del capítulo II, del Título IV; así como el artículo 11, en sus párrafos primero, segundo, tercero, cuarto, sexto, octavo, noveno y undécimo, 113 en su primer párrafo, así como se adiciona el artículo 112 Bis; todos de la Ley del Impuesto sobre la Renta.

Artículo Segundo: Se adiciona el artículo 3º. C de la Ley de Coordinación Fiscal, para quedar redactados como sigue:

Artículo Primero: Se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta.

Ley del Impuesto sobre la Renta

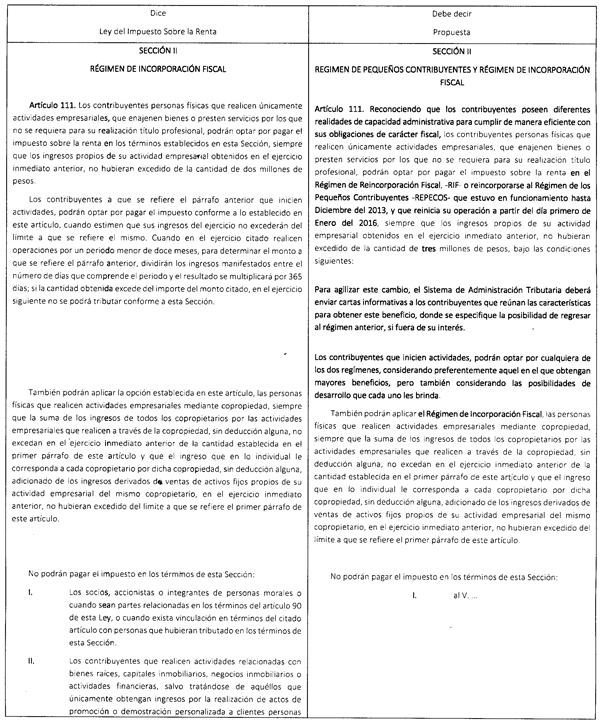

Sección II

Regimen de pequeños contribuyentes y régimen de incorporación fiscal

Artículo 111. Reconociendo que los contribuyentes poseen diferentes realidades de capacidad administrativa para cumplir de manera eficiente con sus obligaciones de carácter fiscal, los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en el régimen de incorporación fiscal, RIF, o reincorporarse al Régimen de los Pequeños Contribuyentes, Repecos, que estuvo en funcionamiento hasta diciembre de 2013, y que reinicia su operación a partir del día primero de enero de 2016, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de tres millones de pesos, bajo las condiciones siguientes:

Para agilizar este cambio, el Sistema de Administración Tributaria deberá enviar cartas informativas a los contribuyentes que reúnan las características para obtener este beneficio, donde se especifique la posibilidad de regresar al régimen anterior, si fuera de su interés.

Los contribuyentes que inicien actividades, podrán optar por cualquiera de los dos regímenes, considerando preferentemente aquel en el que obtengan mayores beneficios, pero también considerando las posibilidades de desarrollo que cada uno les brinda.

También podrán aplicar el régimen de incorporación fiscal, las personas físicas que realicen actividades empresariales mediante copropiedad.

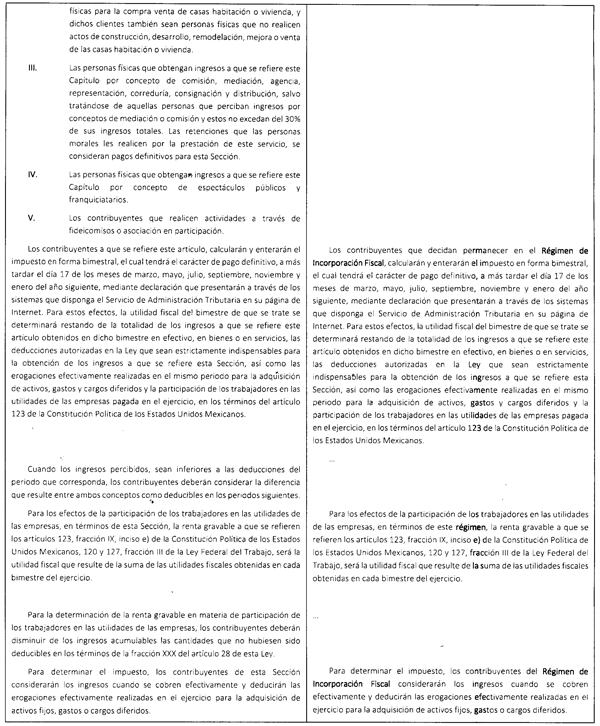

No podrán pagar el impuesto en los términos de esta Sección:

I. a V. …

Los contribuyentes que decidan permanecer en el régimen de incorporación fiscal, calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, mediante declaración que presentarán a través de los sistemas que disponga el Servicio de Administración Tributaria en su página de Internet. Para estos efectos, la utilidad fiscal del bimestre de que se trate se determinará restando de la totalidad de los ingresos a que se refiere este artículo obtenidos en dicho bimestre en efectivo, en bienes o en servicios, las deducciones autorizadas en la Ley que sean estrictamente indispensables para la obtención de los ingresos a que se refiere esta Sección, así como las erogaciones efectivamente realizadas en el mismo periodo para la adquisición de activos, gastos y cargos diferidos y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

…

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, en términos de esterégimen, la renta gravable a que se refieren los artículos 123, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos, 120 y 127, fracción III de la Ley Federal del Trabajo, será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio.

…

Para determinar el impuesto, los contribuyentes del régimen de incorporación fiscal considerarán los ingresos cuando se cobren efectivamente y deducirán las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos.

…

Para los contribuyentes que conserven su inscripción en el Régimen de Incorporación Fiscal, pagarán el impuesto sobre la renta, tal como quedó previsto en la Reforma del que les dio origen, con un porcentaje creciente del 10 por ciento anual, sumando cada año un porcentaje similar hasta llegar a 100 por ciento, en un lapso de 10 años.

…

…

Los contribuyentes que opten por aplicar lo dispuesto en el régimen de incorporación fiscal, sólo podrán permanecer en el régimen que prevé la misma, durante un máximo de diez ejercicios fiscales consecutivos. Una vez concluido dicho periodo, deberán tributar conforme al régimen de personas físicas con actividades empresariales y profesionales a que se refiere la Sección I del Capítulo II del Título IV de la presente ley.

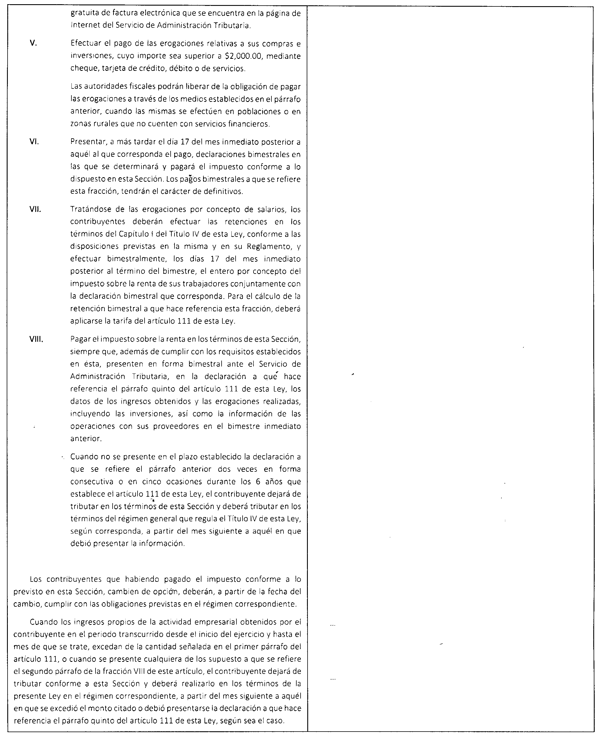

Artículo 112. Los contribuyentes sujetos al régimen de incorporación fiscal, tendrán las obligaciones siguientes:

I. a VIII. …

…

Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en el régimen de incorporación fiscal, cambien de opción, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en el régimen correspondiente.

…

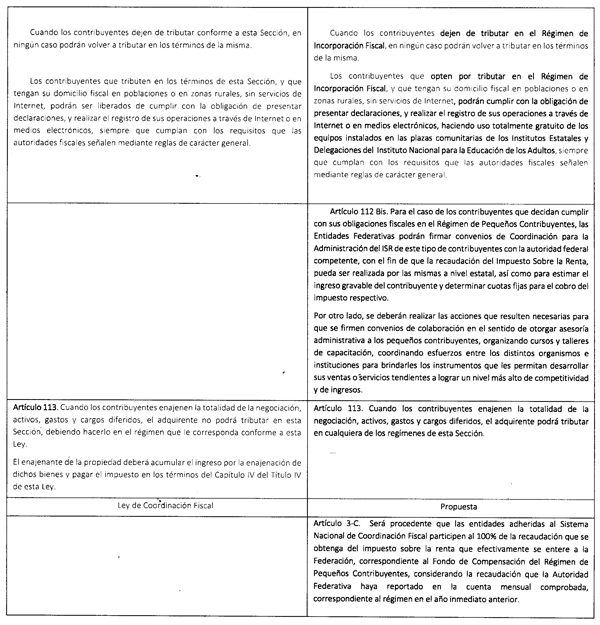

Cuando los contribuyentes dejen de tributar en el régimen de incorporación fiscal, en ningún caso podrán volver a tributar en los términos de la misma.

Los contribuyentes que opten por tributar en el régimen de incorporación fiscal, y que tengan su domicilio fiscal en poblaciones o en zonas rurales, sin servicios de Internet, podrán cumplir con la obligación de presentar declaraciones, y realizar el registro de sus operaciones a través de Internet o en medios electrónicos, haciendo uso totalmente gratuito de los equipos instalados en las plazas comunitarias de los institutos estatales y delegaciones del Instituto Nacional para la Educación de los Adultos, siempre que cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

Artículo 112 Bis. Para el caso de los contribuyentes que decidan cumplir con sus obligaciones fiscales en el Régimen de Pequeños Contribuyentes, las Entidades Federativas podrán firmar convenios de Coordinación para la Administración del ISR de este tipo de contribuyentes con la autoridad federal competente, con el fin de que la recaudación del Impuesto Sobre la Renta, pueda ser realizada por las mismas a nivel estatal, así como para estimar el ingreso gravable del contribuyente y determinar cuotas fijas para el cobro del impuesto respectivo.

Por otro lado, se deberán realizar las acciones que resulten necesarias para que se firmes convenios de colaboración en el sentido de otorgar asesoría administrativa a los pequeños contribuyentes, organizando cursos y talleres de capacitación, coordinando esfuerzos entre los distintos organismos e instituciones, para brindarles los instrumentos que les permitan desarrollar sus ventas o servicios tendentes a lograr un nivel más alto de competitividad y de ingresos.

Artículo 113. Cuando los contribuyentes enajenen la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente podrá tributar en cualquiera de los regímenes de esta Sección.

El enajenante de la propiedad deberá acumular el ingreso por la enajenación de dichos bienes y pagar el impuesto en los términos del Capítulo IV del Título IV de esta ley.

Artículo Segundo: Se adiciona un artículo 3-C. a la Ley de Coordinación Fiscal, para quedar redactado como sigue:

Artículo 3-C. Será procedente que las entidades adheridas al Sistema Nacional de Coordinación Fiscal participen al 100 por ciento de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la federación, correspondiente al Fondo de Compensación del Régimen de Pequeños Contribuyentes, considerando la recaudación que la autoridad federativa haya reportado en la cuenta mensual comprobada, correspondiente al régimen en el año inmediato anterior.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. A la entrada en vigor de este decreto, el Poder Ejecutivo federal contará con 180 días hábiles para actualizar las disposiciones reglamentarias correspondientes.

Tercero. La Secretaría de Hacienda y Crédito Público, deberá difundir las presentes modificaciones de manera permanente a través de cartas informativas que deberá hacer llegar a los posibles candidatos para cambiar de régimen.

Cuarto. Se derogan todas las disposiciones que se opongan al presente decreto.

Salón de sesiones de la honorable Cámara de Diputados, a 5 de noviembre de 2015.

Diputado J. Apolinar Casillas Gutiérrez (rúbrica)

Bueno… yo soy contador publico llevo algunos RIF y no he tenido ningun problema….lo unico es que si tienen facturas y publico en general les pega en el IVA por la proporcion..