Programa de Regularización Fiscal 2025

Programa de Regularización Fiscal 2025

Programa de Regularización Fiscal 2025

LC. Ángel Alonso Urrea Ruíz

• Contador Fiscalista.

• Secretario General IMCP Jóvenes Noroeste – Sector Egresados Colegio de Contadores Públicos de Mexicali.

Para el ejercicio fiscal 2025, el Servicio de Administración Tributaria (SAT) ha introducido una serie de modificaciones, entre las cuales destacan los cambios en los aplicativos, como las modificaciones a la Declaración Informativa de Operaciones con Terceros (DIOT) y la integración de herramientas precargadas para contribuyentes con actividades empresariales, entre otros. Sin embargo, uno de los aspectos más relevantes para los contribuyentes en este ejercicio es la posibilidad de acceder al nuevo Programa de Regularización Fiscal 2025.

Este programa fue publicado en el Diario Oficial de la Federación (DOF) el 19 de diciembre de 2024, como parte de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2025 (LIF). En su artículo Trigésimo Cuarto, la Ley establece lo siguiente:

“Se otorga un estímulo fiscal a las personas físicas y morales cuyos ingresos totales en el ejercicio fiscal correspondiente, para los efectos de la Ley del Impuesto sobre la Renta, no hayan excedido los treinta y cinco millones de pesos.” Quedan excluidos aquellos que hayan recibido condonación, reducción, disminución o cualquier otro beneficio similar en el monto del pago de créditos fiscales, basado en programas generalizados y masivos de condonación a deudores fiscales.”

Este apartado subraya el interés de la autoridad por limitar los beneficios a ciertos contribuyentes, y resalta la importancia de cumplir con los requisitos establecidos.

A continuación, se describen los beneficios derivados de este programa de regularización fiscal:

El estímulo fiscal será aplicable respecto de las multas impuestas por la comisión de las infracciones señaladas en las leyes fiscales, aduaneras y de comercio exterior, las multas derivadas del incumplimiento de obligaciones fiscales distintas a las de pago y las multas con agravantes, así como respecto de los recargos y gastos de ejecución relacionados con contribuciones federales propias, retenidas o trasladadas, o con cuotas compensatorias, cuya administración y recaudación corresponda al Servicio de Administración Tributaria o a la Agencia Nacional de Aduanas de México, en los siguientes supuestos:

El estímulo fiscal será aplicable respecto de las multas impuestas por la comisión de las infracciones señaladas en las leyes fiscales, aduaneras y de comercio exterior, las multas derivadas del incumplimiento de obligaciones fiscales distintas a las de pago y las multas con agravantes, así como respecto de los recargos y gastos de ejecución relacionados con contribuciones federales propias, retenidas o trasladadas, o con cuotas compensatorias, cuya administración y recaudación corresponda al Servicio de Administración Tributaria o a la Agencia Nacional de Aduanas de México, en los siguientes supuestos:

Los beneficios principales del programa de regularización

I. El estímulo fiscal será del 100 por ciento de las multas, recargos y gastos de ejecución, a los contribuyentes que:

- Tengan a su cargo contribuciones o cuotas compensatorias correspondientes al ejercicio fiscal 2023 o anteriores, siempre que presenten las declaraciones respectivas, manifestando dichas contribuciones o cuotas compensatorias omitidas actualizadas, y realicen el pago de éstas en una sola exhibición a más tardar el 31 de diciembre de 2025.

- Se encuentren sujetos a facultades de comprobación, siempre que subsanen las irregularidades detectadas y se autocorrijan dentro del plazo establecido por el procedimiento correspondiente, sin exceder del 31 de diciembre de 2025.

- Hayan sido autorizados para el pago a plazos de créditos fiscales y, al 1 de enero de 2025, mantengan un saldo pendiente, siempre que paguen en una sola exhibición el saldo no cubierto de las contribuciones omitidas actualizadas.

- Tengan a su cargo créditos fiscales firmes determinados por la autoridad federal, siempre que estos no hayan sido objeto de impugnación o, habiendo sido impugnados, el contribuyente se desista del medio de defensa interpuesto. En caso de haber solicitado la revisión administrativa, los contribuyentes deben desistirse de la misma. Para los efectos de los incisos c) y d) de esta fracción, el pago de las contribuciones o de las cuotas compensatorias se realizará en los términos de la fracción V del presente transitorio”

La autoridad fiscal ha puesto a disposición una herramienta clave para la regularización de contribuyentes que se encuentran en situaciones complicadas, tales como adeudos por créditos fiscales, multas o recargos derivados de la omisión en la presentación de declaraciones. Esto incluye a aquellos contribuyentes que, por descuido o falta de información, no presentaron sus declaraciones después del cierre de negocio.

Este programa de regularización fiscal ofrece una oportunidad para que dichos contribuyentes se acerquen a la autoridad y regularicen su situación, lo que permitirá mejorar la recaudación fiscal. En los últimos años, la autoridad ha reforzado sus mecanismos de control y recaudación a través del uso de tecnologías digitales, inteligencia artificial e ingeniería de datos, lo que ha permitido una mayor eficiencia en la gestión y la detección de irregularidades fiscales, en este contexto, el Programa de Regularización Fiscal 2025 se presenta como una herramienta estratégica para aquellos contribuyentes que deseen regularizar su situación tributaria de manera favorable.

En cuanto a los procedimientos establecidos para acceder, se deben considerar las siguientes fases:

II. El contribuyente deberá presentar, a más tardar el 30 de septiembre de 2025, la solicitud correspondiente ante el Servicio de Administración Tributaria, cumpliendo con los requisitos que establezca mediante reglas de carácter general. Con la presentación de dicha solicitud se suspenderá el procedimiento administrativo de ejecución sin estar obligado a garantizar el interés fiscal y se interrumpirá el término para que se consume la prescripción. Quedan excluidos de presentar la solicitud quienes se ubiquen en los supuestos señalados en la fracción I, incisos a) y b), del presente transitorio;

III. La autoridad fiscal, en su caso, deberá emitir el formulario de pago que corresponda dentro de los 30 días naturales siguientes a la fecha en que se presente la solicitud, con excepción de los supuestos establecidos en la fracción I, incisos a) y b) del presente transitorio;

IV. Los contribuyentes deberán realizar el pago de la cantidad que conste en el formulario dentro de los 30 días naturales siguientes a la fecha en que se ponga a su disposición, con excepción de los supuestos establecidos en la fracción I, incisos a) y b) del presente transitorio”

Es importante que los contribuyentes se apeguen a los plazos establecidos, ya que, según lo dispuesto en la (Fracción IX), si el contribuyente no realiza el pago dentro de los plazos establecidos:

Es importante que los contribuyentes se apeguen a los plazos establecidos, ya que, según lo dispuesto en la (Fracción IX), si el contribuyente no realiza el pago dentro de los plazos establecidos:

Si el contribuyente no realiza el pago en los plazos establecidos en el presente transitorio, el formulario de pago a que se refiere la fracción IV del presente transitorio quedará sin efectos y las autoridades fiscales deberán requerir el pago total del crédito fiscal.

Un aspecto adicional que vale la pena destacar es lo establecido en la (Fracción XII) del programa, que establece lo siguiente:

“Tratándose de créditos fiscales administrados por entidades federativas en términos de los convenios de colaboración administrativa que éstas tengan celebrados con la Federación a través de la Secretaría de Hacienda y Crédito Público, el estímulo a que se refiere este artículo deberá solicitarse directamente ante la autoridad fiscal de la entidad federativa, quien tramitará la solicitud de conformidad con este transitorio y, en lo conducente, con las reglas de carácter general que expida el Servicio de Administración Tributaria”.

Este beneficio abre la puerta a que los contribuyentes también puedan regularizar sus adeudos fiscales con las entidades federativas, pero es importante mencionar que, en algunos casos, la autoridad podría optar por un criterio discrecional para aceptar o no dicha solicitud, evaluando las circunstancias y características particulares de cada caso.

A continuación, se presentarán ejemplos prácticos sobre la aplicación del Programa de Regularización Fiscal 2025 para ilustrar cómo este programa puede beneficiar a un contribuyente en situaciones específicas.

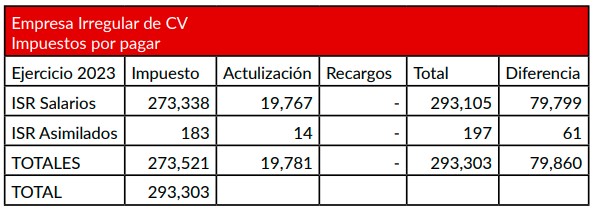

Caso 1: En el presente supuesto una empresa que realizó timbrado de nóminas, pero por situaciones administrativas llevó a cabo sus declaraciones en ceros erróneamente, no cuenta actualmente con créditos firmes, ni multas, por lo que recurrirá al (Artículo 73 del CFF) para cumplir en forma espontánea las obligaciones fiscales, aún fuera del plazo señalado, deberá cubrir el total de ISR retenido, actualizado más los recargos correspondientes, lo que monetariamente representa para la empresa casi una tercera parte del total a pagar por dicha omisión.

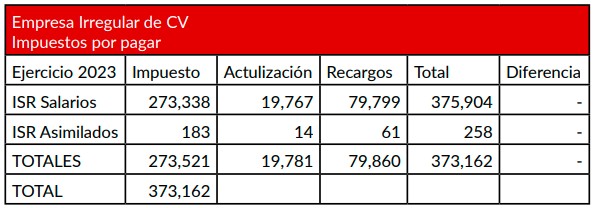

Caso 2: Aplicando lo establecido en el programa de regularización. Reduciría un importe de $79,860 únicamente en recargos permitiendo el aprovechamiento de estos recursos para salvaguardar el cumplimiento de sus otras obligaciones fiscales. Como contadores y asesores fiscales, es fundamental que conozcamos los detalles de este programa para poder orientar adecuadamente a nuestros clientes y ayudarlos a tomar decisiones informadas. Los plazos establecidos por la autoridad ofrecen una ventana de oportunidad que, si se aprovecha correctamente, permitirá a muchos contribuyentes regularizar su situación sin incurrir en mayores cargas financieras