Analizando el proyecto del Paquete Económico 2024.

Proyecto del Paquete Económico 2024

CP. PCFI. y MI. José Luis Ureña Lizárraga

• Socio de Impuestos RSM Bogarín México, S.C.

• Integrante del Comité Fiscal RSM Latinoamérica.

• joseluis.urena@rsmmx.mx

Indispensable para quienes efectúan operaciones con empresas estadounidenses.

Conforme a la ruta crítica del Paquete Económico de cada año para su aprobación, el 8 de septiembre de 2023, el Ejecutivo Federal ha presentado a la Cámara de Diputados el Paquete Económico 2024 (“PE 2024”), mismo que representa la planeación y programación de los ingresos y gastos del gobierno con base en la proyección de un marco macroeconómico.

En el presente boletín informativo se hace un resumen de las iniciativas del Ejecutivo Federal, que incluye lo más relevante del proyecto del PE 2024, el cual se integra de lo siguiente:

- Criterios Generales de Política Económica (CGPE),

- Ley de Ingresos de la Federación (LIF),

- Ley Federal de Derechos (LFD), y

- Presupuesto de Egresos de la Federación (PEF).

Es importante resaltar que el Ejecutivo Federal en dicho PE 2024, no contempla aumentos, ni nuevos impuestos.

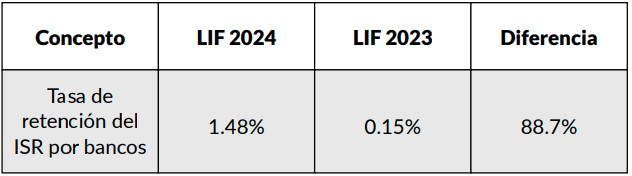

El Ejecutivo ha mantenido sin modificación los estímulos fiscales contenidos en la LIF, por el contrario, un incremento en la tasa de retención de impuesto sobre la renta por los intereses pagados por el sistema financiero.

Es importante seguir las fechas en la ruta de aprobación de Paquete Económico 2024, como se derivan a continuación:

1. 20 de octubre de 2023. La Cámara de Diputados tiene como fecha límite para aprobar la Ley de Ingresos 2024;

2. 31 de octubre de 2023. La Cámara de Senadores tiene como fecha límite para aprobar la Ley de Ingresos 2024;

3. 15 de noviembre de 2023. Fecha límite para que la Cámara de Diputados, apruebe el Presupuesto de Egresos de la Federación.

4. 20 días naturales después de aprobados el Ejecutivo deberá publicar en el DOF la Ley de Ingresos 2024 y el Presupuesto de Egresos de la Federación 2024; y

5. 20 días naturales después de publicado el Presupuesto de Egresos de la Federación 2024 el Ejecutivo envía a la Cámara de Diputados los tomos y anexos del Presupuesto de Egresos de la Federación 2024.

Criterios Generales de Política Económica 2024

Los Criterios Generales de Política Económica (“CGPE24”) pretenden dar continuidad a la política de la actual administración, la cual busca promover el bienestar social de las y los mexicanos a través de la creación de empleos de calidad, la reducción de las desigualdades sociales y el fortalecimiento del mercado interno.

Resaltan la visión social de la política económica que contribuye a limitar la concentración de la riqueza y mejorar la calidad de vida, principalmente, de los grupos con bajos ingresos.

Así, la política de inclusión social y el fortalecimiento de los ingresos de los hogares, han impulsado reformas en materia laboral que promueven el bienestar y la productividad, que han contribuido al mejoramiento de los ingresos y las condiciones laborales.

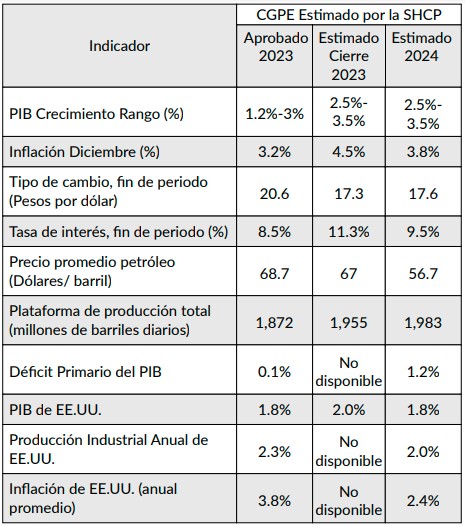

Las estimaciones de las principales variables macroeconómicas para 2024 se resumen a continuación:

Marco Macroeconómico, 2023 – 2024 – Resumen

Estimación de finanzas públicas para 2023 y 2024

Con base en los análisis de las variables económicas nos permite dilucidar que para 2024 el gasto crecerá a un ritmo mayor que los ingresos, por lo que se deberá de recurrir al endeudamiento, de aproximadamente entre 1.7 y 1.9 billones de pesos para 2024, dicha cantidad representa el 72% mayor al endeudamiento solicitado para 2023.

Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2024

La Iniciativa de Ley de Ingresos de la Federación (“ILIF”) 2024 buscará preservar la fortaleza de los ingresos públicos mediante acciones que simplificarán el marco tributario y garantizarán el cumplimiento del pago de impuestos existentes.

De acuerdo con el PE 2024 entregado al Congreso por el gobierno federal:

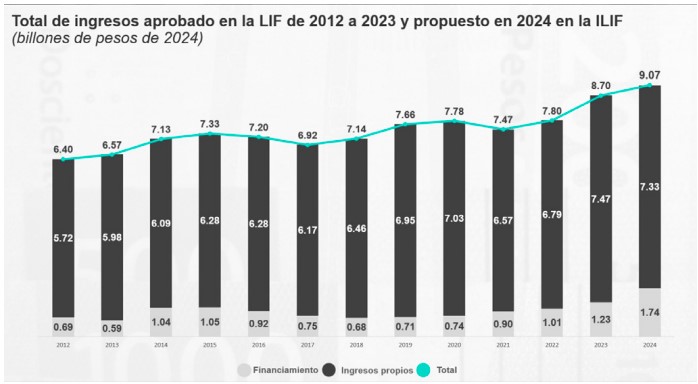

El total del monto de ingresos proyectado para 2024 es de 9.07 billones de pesos (“bdp”) que generará el sector público. Esto significa una variación, en términos reales, de 4.2% con respecto a la LIF 2023 y de 18% con respecto a 2019 (ver Gráfica).

Del total estimado para 2024, 7.3 bdp corresponden a los ingresos regulares mientras que entre 1.7 y 1.9 bdp sería el derivado de financiamiento (deuda).

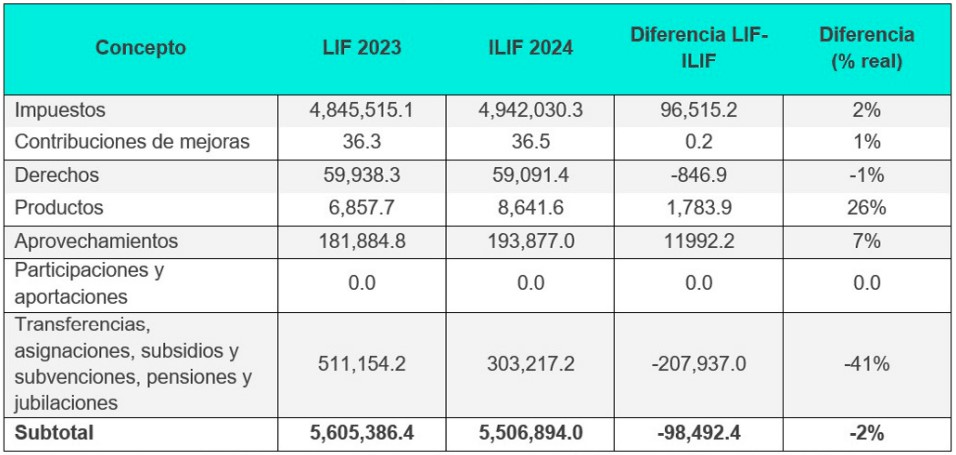

El porcentaje de los impuestos es mayor al que se tiene contemplado en la Ley de Ingresos de la Federación (LIF) aprobada para este año, el cual representa un 54.5% del total de los ingresos públicos.

El mayor incremento se estima en las contribuciones derivadas de los Productos -ingresos por contraprestaciones por los servicios que preste el Estado- y una caída en los ingresos de las transferencias, asignaciones, subsidios y otras ayudas.

Lo anterior se explica por una disminución en el Fondo Mexicano del Petróleo relacionada con la estimación del precio de barril del petróleo para 2024 y la disminución de la tasa del Derecho de Utilidad Compartida que paga Pemex al Estado (de 40% a 35%).

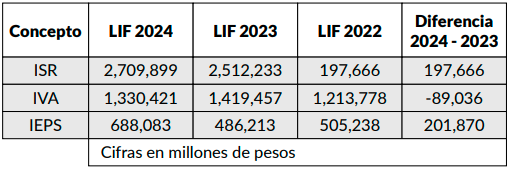

Diferencia de los montos aprobados en la LIF 2023 y los estimados en la Iniciativa LIF 2024 para el Gobierno Federal por concepto de ingreso (mdp de 2024).

Estímulos Fiscales

Se mantienen sin cambios los estímulos fiscales contenidos en el artículo 16 de la LIF como el año anterior:

• El acreditamiento del impuesto especial sobre producción y servicios (IEPS) derivado de la adquisición o importación de diésel y biodiesel para su consumo final que se utilice para maquinaria en general, excepto vehículos, así como el que adquieran contribuyentes que realicen actividades del sector primario y el que se utilice para uso automotriz en vehículos destinados a transporte público y privado de personas o de carga, así como para fines turísticos.

• Los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado de carga o pasaje, que utilicen la red nacional de autopistas de cuota tendrán el derecho a un acreditamiento del 50% del gasto por el uso de dicha red.

• Acreditamiento del IEPS contra el ISR para los adquirentes que utilicen combustibles fósiles en sus procesos productivos para la elaboración de otros bienes y que en su proceso productivo no se destinen a la combustión.

• Para los contribuyentes titulares de concesiones y asignaciones mineras cuyos ingresos brutos totales anuales por venta o enajenación de minerales y sustancias a que se refiere la Ley Minera, sean menores a 50 millones de pesos consistentes en permitir el acreditamiento del derecho especial sobre minería.

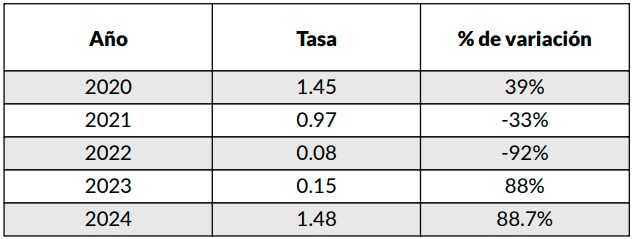

Otros Indicadores

En resumen, la variación de la tasa de retención de Impuesto sobre la Renta (ISR) para los intereses bancarios, en los últimos años:

Asimismo, se hacen las siguientes consideraciones para ISR:

- El artículo 23 vuelve a otorgar la facilidad para que las personas físicas que tengan su casa habitación en las zonas afectadas por los sismos ocurridos en México el 7 y 19 de septiembre de 2017, que tributen en los términos del Título IV de la LISR, de no considerar como ingresos acumulables los apoyos económicos o monetarios que reciban de personas morales o fideicomisos autorizados para recibir donativos deducibles del ISR, siempre que se destinen a la reconstrucción o reparación de su casa habitación (art. 23, fracc. I).

- Por otro lado, el fracción II del numeral 23 de la LIF prevé que para efectos de los artículos 82, fracción IV de la LISR y 138 de su reglamento, se considera que las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles en los términos de dicha ley, cumplen con el objeto social autorizado para estos efectos, cuando otorguen donativos a organizaciones civiles o fideicomisos que no cuenten con autorización para recibir donativos de conformidad con la LISR y cuyo objeto exclusivo sea realizar labores de rescate y reconstrucción en casos de desastres naturales.

- Destacan crecimientos del ISR e IVA de 3.0 y 2.6 %, respectivamente, con relación al cierre estimado de 2023. Este comportamiento destacado se explica por el desempeño de la actividad económica, así como por la maduración de una serie de medidas tributarias establecidas desde 2019, esto es posible gracias a las siguientes medidas empleadas:

– Eliminación de la compensación universal.

– Prohibición de las condonaciones de impuestos.

– Medidas de percepción de riesgo.

– Regla general anti abuso.

– Adaptación del marco fiscal a la economía digital.

– Evitar abusos en fusión de sociedades.

– Revelación de esquemas reportables.

– Neutralización de efectos de mecanismos híbridos.

Limitar la erosión de la base por la vía de intereses.

Proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2024

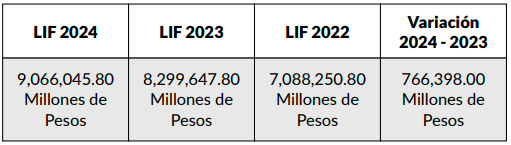

En el Proyecto de Presupuesto de Egresos de la Federación2023 (PPEF 2024), presentado por el Ejecutivo Federal, contempla un gasto neto total por la cantidad de $9,066,045,800,000 y corresponde al total de los ingresos proyectados en la Ley de Ingresos 2024.

Se prevé un déficit presupuestario de $1,693,000,000,000, en origen nace con déficit el presupuesto, es decir, más gastos menos ingresos.

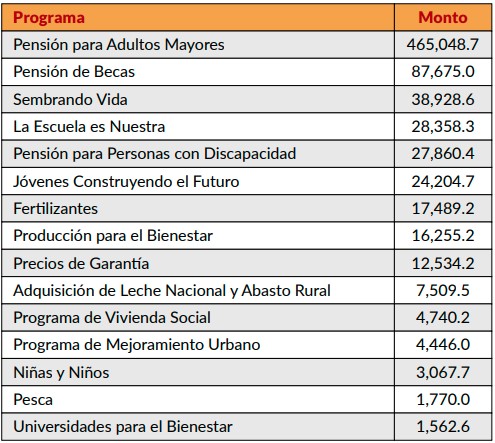

En las propuestas de gasto del Ejecutivo para 2024, se siguen fortaleciendo los programas sociales dotándolos de recursos para entregarlos de manera directa y sin intermediarios, entre los que destacan:

- Las pensiones para el bienestar de las personas adultas mayores y de las personas con discapacidad permanente.

- Programa como sembrando vida.

- Programas de becas, y el apoyo a la infraestructura con la escuela es nuestra.

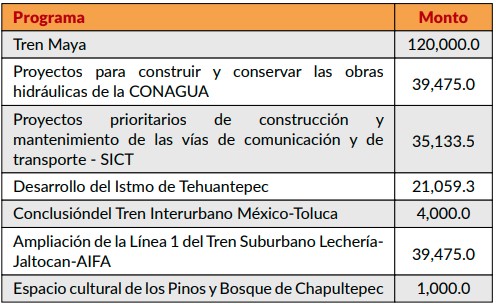

- El gasto de inversión contempla recursos por 1 billón 108.4 mil millones de pesos, de los cuales el 80.2 % se destinará a la inversión física. Con esto se busca consolidar y concluir los proyectos de infraestructura estratégica.

- La refinería Olmeca-Dos Bocas y el Corredor Interoceánico del Istmo de Tehuantepec sumarán en el objetivo de alcanzar la autosuficiencia energética y ampliar la participación de México en el comercio internacional.

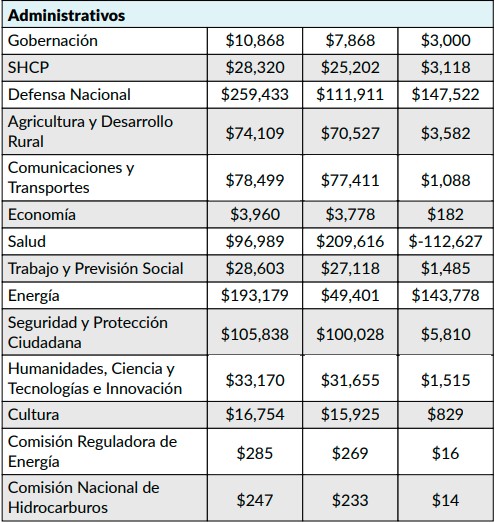

- Los programas prioritarios son los siguientes:

Fuente: SHCP

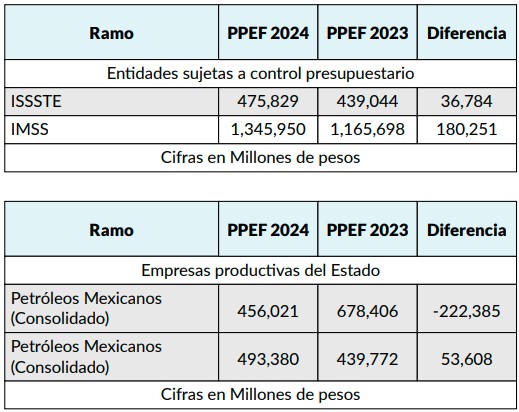

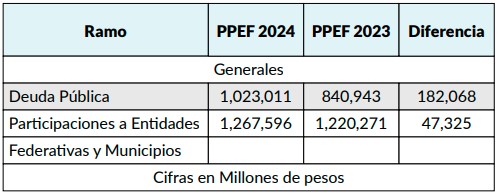

- Los proyectos prioritarios son:

Iniciativa con Proyecto de Decreto por el que se Reforman, Adicionan y Derogan Diversas Disposiciones de la Iniciativa de Ley Federal de Derechos

Se prevén cambios y precisiones en la Ley conforme a lo siguiente:

Destino Específico:

Propone que los ingresos obtenidos por la expedición de la condición de estancia de visitantes que ingresan al país con fines turísticos, sin permiso para realizar actividades remuneradas, se destinen al fideicomiso público federal que constituya la empresa de participación estatal mayoritaria Tren Maya, S.A. de C.V.

Servicios Aduaneros:

Propone establecer el pago de una cuota específica o fija por derechos a la importación y exportación de mercancías, en operaciones aduaneras, cuando en los tratados internacionales se excluya el cobro sobre el valor de las mercancías.

Servicios en Materia de Competencia Económica:

Propone incluir explícitamente el pago por concepto de servicio de recepción, estudio y trámite de cada notificación de concentración, independientemente del acuerdo o resolución que ponga fin al procedimiento, en la Comisión Federal de Competencia Económica (Cofece).

Servicios Marítimos:

Propone trasladar de la Secretaría de Infraestructura, Comunicaciones y Transportes a la Secretaría de Marina, los pagos de los derechos para realizar los servicios marítimos de expedición de certificados de inscripción en el Registro Público Marítimo Nacional, autorizaciones, concesiones, permisos, autorizaciones, renovaciones, entre otros.

Servicios Educativos:

Propone establecer la permanencia del descuento del 70% en el pago de derechos por trámite de título y cédula profesionales.

Servicios Forestales:

Desaparece la autorización de plantación forestal comercial en terrenos preferentemente forestales, en superficies mayores a 800 hectáreas.

Uso, Goce o Aprovechamiento de Aguas Nacionales Propone suprimir el cobro por trasvase cuando se derive de la conexión natural entre cuencas, ajeno a obras de infraestructura hidráulica.

Cuerpos Receptores de las Descargas De Aguas Residuales.

Se armoniza a la NOM-001-SEMARNAT-2021, que establece los límites permisibles de contaminantes en las descargas de aguas residuales en cuerpos receptores propiedad de la Nación, dichas precisiones entrarán en vigor a partir del 11 de marzo de 2026.

Espectro Radioeléctrico:

Propone incluir un pago por el uso o aprovechamiento del espectro radioeléctrico de manera temporal, mientras las personas físicas y morales cuya concesión concluye migran a otros servicios o concesiones a los usuarios.

Bienes Culturales Propiedad de la Nación:

Exentar del pago de derechos por el acceso a sitios y zonas arqueológicas a cargo de la Federación, a los integrantes de comunidades indígenas residentes en los municipios colindantes a sitios y zonas arqueológicas, y a guías de turistas.

Transitorios:

El segundo transitorio propone extender la vigencia del mecanismo a través del cual por concepto de inspección y vigilancia para el ejercicio fiscal 2023, los almacenes generales de depósito, banca de desarrollo, casas de bolsa, casas de cambio, inmobiliarias, federaciones constituidas en términos de la Ley de Ahorro y Crédito Popular, sociedades de inversión, uniones de crédito, fideicomisos públicos, sociedades financieras de objeto múltiple reguladas o sociedades controladoras de grupos financieros, siempre que se hayan constituido durante el ejercicio fiscal 2023 podrán pagar la cuota mínima establecida en cada una de las fracciones del artículo 29-D de la LFD para el ejercicio fiscal 2024.

Fuente

Fuente

https://www.ppef.hacienda.gob.mx/

Política Hacendaria

Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación correspondientes al Ejercicio Fiscal de 2024

- Documento que plantea el contexto económico internacional, nacional y local que impacta de manera directa en las Finanzas Públicas.

Ingresos

Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2024

- Contiene los conceptos bajo los cuales se podrán captar los recursos financieros que permitan cubrir los gastos de la federación durante un ejercicio fiscal.

Iniciativa con Proyecto de Decreto por el que se Reforman, Adicionan y Derogan Diversas Disposiciones de la Iniciativa de Ley Federal de Derechos

- Ordenamiento de carácter fiscal que establece el cobro de derechos por la prestación de servicios públicos o por el uso, goce o aprovechamiento de los bienes de dominio público de la Nación.

Informe sobre el uso de la facultad conferida al Ejecutivo Federal en materia arancelaria, en cumplimiento del artículo 131 de la Constitución Política de los Estados Unidos Mexicanos.

- Documento que contiene el informe sobre el uso de la facultad que en materia arancelaria (TIGIE-Tarifa de la Ley de los Impuestos Generales de Importación y Exportación) ejerció el Ejecutivo Federal a mi cargo durante el periodo del 09 de septiembre de 2022 al 08 de septiembre de 2023.

Egresos

Proyecto de Decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2024.

- Describe la cantidad, la forma de distribución y el destino de los recursos públicos de los tres poderes, de los organismos autónomos, así como las transferencias a los gobiernos estatales y municipales.

Por cortesía de INCP: