INICIATIVA CFF 2022: Nuevo supuesto de presunción de inexistencia de las operaciones. Que otro facture lo que antes facturaba quien está en la lista negra del SAT.

El pasado 12 de Noviembre de 2022 se publicó en el DOF la Reforma Fiscal 2022. Cabe destacar que se publicaron las iniciativas tal cual el presidente las envió… Por lo tanto este artículo tiene total actualidad y vigencia a partir de enero 2022.

EXPOSICIÓN DE MOTIVOS:

50. Infracciones relacionadas con las obligaciones en materia de contabilidad

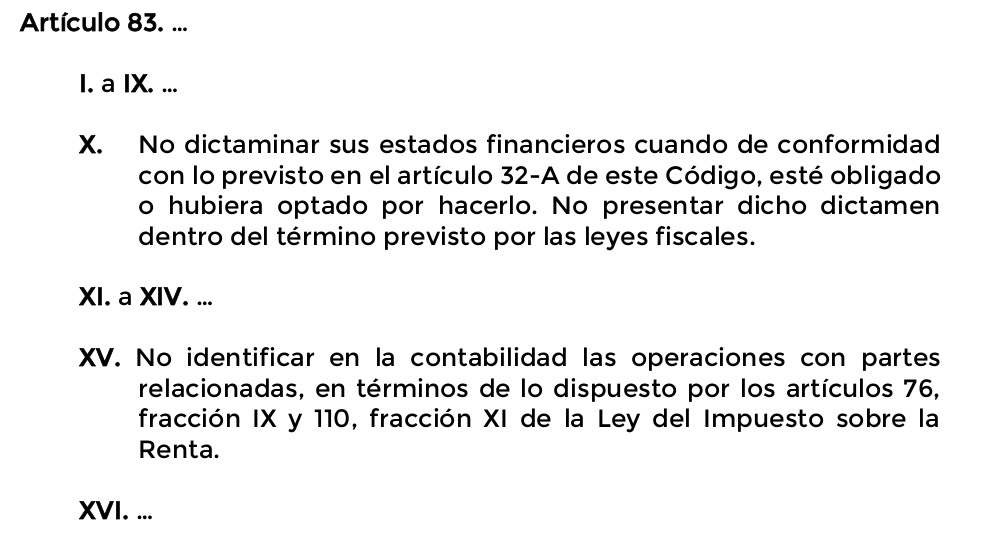

Este Ejecutivo propone reformar el artículo 83, fracción XVII del Código Fiscal de la Federación, con el fin de actualizar su contenido, ya que actualmente la infracción hace mención a una declaración que ya no existe; asimismo, es preciso agregar como supuesto de infracción el presentar la declaración con errores, ello con el fin de propiciar que los contribuyentes presenten información completa, veraz, real y correcta a las autoridades fiscales.

Por otra parte, el artículo 83 del Código Tributario establece en su fracción XVIII, como infracción relacionada con la obligación de llevar contabilidad, el utilizar para efectos fiscales comprobantes expedidos por un tercero que no desvirtuó la presunción de que tales comprobantes amparan operaciones inexistentes y, por tanto, se encuentra incluido en el listado a que se refiere el artículo 69-B, cuarto párrafo del Código Fiscal de la Federación, sin que el contribuyente que los utiliza haya demostrado la materialización de dichas operaciones dentro del plazo legal establecido en el octavo párrafo del citado artículo, salvo que el propio contribuyente, dentro del mismo plazo, haya corregido su situación fiscal.

Es decir, la infracción contenida en la fracción XVIII es relativa a las empresas que deducen operaciones simuladas que dieron efectos fiscales a los comprobantes fiscales emitidos por una empresa que factura operaciones simuladas, cuando aquellos no corrigieron su situación fiscal.

Ahora bien, conforme a la tesis de jurisprudencia 2a./J. 78/2019 (10a.), emitida por la SCJN, de rubro “FACULTADES DE COMPROBACIÓN. AL EJERCERLAS LA AUTORIDAD FISCAL PUEDE CORROBORAR LA AUTENTICIDAD DE LAS ACTIVIDADES O ACTOS REALIZADOS POR EL CONTRIBUYENTE, A FIN DE DETERMINAR LA PROCEDENCIA DE SUS PRETENSIONES, SIN NECESIDAD DE LLEVAR A CABO PREVIAMENTE EL PROCEDIMIENTO RELATIVO A LA PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES PREVISTO EN EL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN”; la autoridad fiscal cuenta con las facultades de comprobación contenidas en el artículo 42 del Código Fiscal de la Federación, para corroborar si los comprobantes fiscales cumplen con los requisitos legales o que fueron idóneos para respaldar las pretensiones del contribuyente a quien le fueron emitidos, por lo que señala que, la atribución consignada en el artículo 69-B no excluye las facultades contempladas en el artículo 42, destinadas a comprobar el cumplimiento de las obligaciones fiscales a cargo de los causantes, dentro de las cuales se encuentra inmersa la de verificar la materialidad de las operaciones económicas gravadas, de tal manera que, si el contribuyente sujeto a las facultades de comprobación no acredita la real materialización de las actividades u operaciones registradas en su contabilidad y comprobantes fiscales, la autoridad fiscal válidamente podrá declarar su inexistencia, y determinar que esos documentos carecen de valor probatorio y, por ello, no podrá tomarlos en cuenta para efectos de la procedencia de la pretensión del contribuyente.

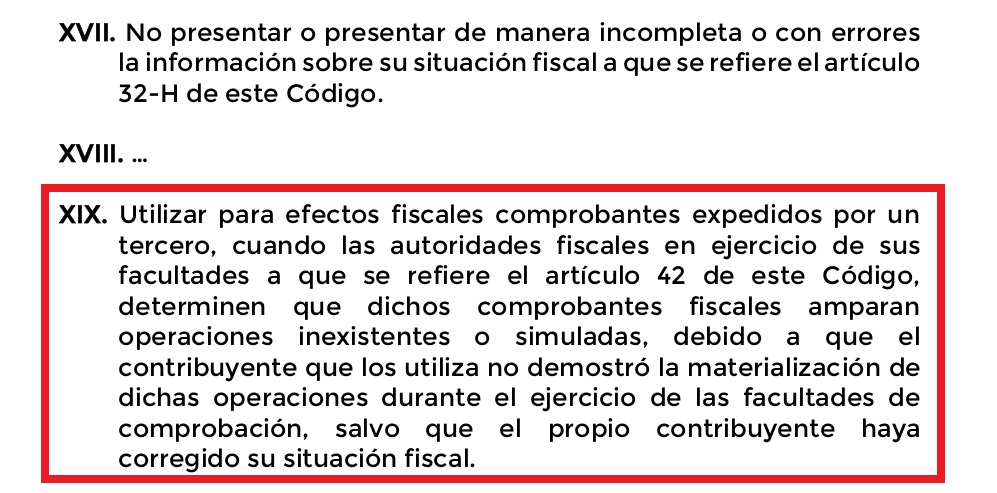

En razón de lo anterior, resulta necesario adicionar la fracción XIX, al artículo 83 del Código Tributario, a efecto de replicar la infracción contenida en la fracción XVIII, del artículo 83 del propio Código, para aquellos contribuyentes que utilicen CFDI cuando la autoridad fiscal determine en el ejercicio de las facultades a que se refiere el artículo 42 del Código, que dichos comprobantes amparan operaciones inexistentes o simuladas, salvo que el propio contribuyente haya corregido su situación fiscal, no obstante que no se haya llevado a cabo el procedimiento del referido artículo 69-B.

Por otra parte, la sanción que se propone atiende principalmente al hecho de que la utilización de comprobantes derivados de operaciones inexistentes o simuladas, constituye un acto doloso por parte de los contribuyentes con el único fin de obtener un beneficio indebido en perjuicio del fisco federal.

En este contexto, la finalidad de la propuesta que nos ocupa, es inhibir prácticas fiscales indebidas por parte de los contribuyentes, desincentivando la comisión de este tipo de actos.

INICIATIVAS DE ADICIÓN PROPUESTA: