¿Te pagarán en el mismo mes o antes del 17 del siguiente mes? Podrías NO hacer el Complemento de Pago… Es OFICIAL

Consulta este curso de 4 horas que grabamos para ti.

ACTUALIZACIÓN 17 SEPTIEMBRE 2018 (4:30PM)

Opción para que en el CFDI se establezca como método de pago “Pago en una sola exhibición”.

La supuesta regla 2.7.1.44 aún no publicada en la RMF2018.

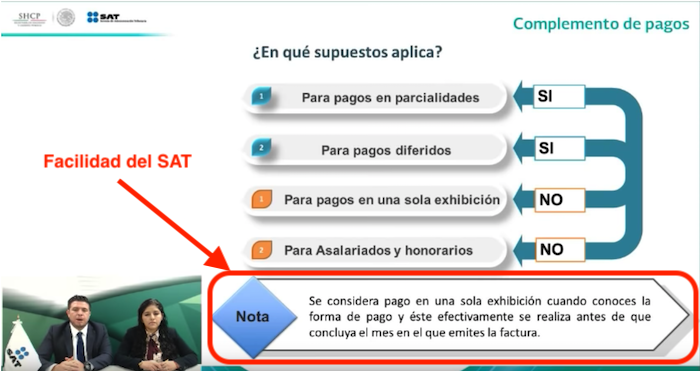

[kkstarratings]Hace unos días en este otro artículo te platicábamos de la facilidad que a decir de ellos mismos (en uno de tantos videochats que publicarón y que por cierto y borraron de su canal de youtube…) tendrás la opción de colocar PUE (Pago en una sola exhibición) en los CFDI que consideres que te estarán pagando en el mismo mes en que lo estás emitiendo.

OJO: Esta regla que leerás aún no se encuentra publicada en la página del SAT (ni siquiera como versión anticipada a la RMF 2018) y a la fecha el propio SAT no han vuelto a tomar el tema de manera oficial…, pero en redes sociales está circulando la supuesta regla 2.7.1.44 la cual transcribimos a continuación solo para que luego no digas que elconta.com ni nos enteramos :lol: :

Regla 2.7.1.44 Opción para que en el CFDI se establezca como método de pago “Pago en una sola exhibición” (pendiente de publicarse)

Para efectos de lo dispuesto por los artículos 29, párrafos primero, segundo, fracción VI y penúltimo, 29-A, primer párrafo, fracción VII, inciso b) del CFF, y las reglas 2.7.1.32., fracción II y 2.7.1.35., los contribuyentes que no reciban el pago del monto total del CFDI al momento de su expedición, podrán considerarlas como pagadas en una sola exhibición para efectos de la facturación, siempre que:

I. Se haya pactado o se estime que el monto total que ampare el comprobante se recibirá a más tardar el día 17 del mes calendario inmediato posterior a aquél en el cual se expidió el CFDI.

II. Señalen en el CFDI como método de pago “PUE” (Pago en una sola exhibición) y cuál será la forma en que se recibirá dicho pago.

Cuando el pago del monto total que ampare el comprobante se efectué entre el día primero y el 17 del mes de calendario inmediato siguiente a aquél en que se celebró la operación, el acreditamiento del IVA e IEPS, en su caso, corresponderá al mes en que el impuesto haya sido efectivamente pagado.

En aquellos casos en que el pago se realice en una forma distinta a la que se señaló en el CFDI, el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago la que efectivamente corresponda.

En el caso de que la totalidad del pago de la operación que ampara el CFDI no se realice a más tardar el día 17 del mes calendario inmediato posterior a aquél en el cual se expidió el CFDI, el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago “99” por definir y como método de pago “PPD” pago en parcialidades o diferido, relacionando el nuevo CFDI con el emitido originalmente como “Sustitución de los CFDI previos”, debiendo adicionalmente emitir por el pago o los pagos que efectivamente le realicen, el CFDI con complemento para recepción de pagos que corresponda de conformidad con lo dispuesto por las reglas 2.7.1.32. y 2.7.1.35.

CFF 29, 29-A, RMF 2018 2.7.1.32., 2.7.1.35.

Transitorio

X2. Lo previsto en la regla 2.7.1.44. será aplicable a partir del 1 de septiembre de 2018.

¿No te gustó lo que viene con esa posible nueva regla miscelánea?

Fácil, no la uses.

Recuerda que las facilidades que otorga el SAT son OPCIONALES ;)

SI PAGAN UNA FACTURA ANTES DE TENER UN MES DE ELABORACION, SE HACE O NO SE HACE COMPLEMENTO DE PAGO. POR EJEMPLO UNA FACTURA ELABORADA EL 15 DE ABRIL Y SE PAGÓ EL 3 MAYO. SE HACE COMPLEMENTO DE PAGO?

Respecto a la regla 2.7.1.4.4 que nos comenta en su titulo dice cuando te pagan , pero aplica para cuando nosotros pagamos

le voy a explicar

Resulta que estoy en una entidad federal y ya una vez nos ministren nos dedicamos solo a realizar transferencias a a gencias y proveedores solo transferencias como pudiera yo aplicar esta regla en mi trabajo

Me llego a mi correo el boletin de elconta.com que ya es oficial lo de la regla 2.1.7.44 sobre la facilidad del complemento del pago..es decir si se sabe forma de pago y se paga a mas tardar el 17 del mes siguiente de la expedicion de la factura, entonces se puede usar PUE y ya no expedir complemento de pago…..pero me comentan en el chat del SAT que todavia no se ha publicado y que entonces no puede usarse..¿es correcto?..Luego porque enviaron correo ustedes indicando que ya era «oficial», pues al poner Oficial yo entendi que ya estaba publicado el el Diario Ofical de la federacion….? Por favor, me aclaran? y entonces, ¿se puede usar esta facilidad y apartir de cuando se podria usar? Gracias anticipadas.

Hola Yo tengo una duda al respecto. Trabajo en un hotel y de momento estamos emitiendo CFDI en cada operación de venta en los centros de consumo. Al final de la estancia cuando el huésped liquida le hacemos un complemento de pago que acumula todos los CFDI. Con esta modificación puede emitir los CFDIs como PUE y ya no emitir el complemento. O tengo que emitir comprobantes simplificados y realizar facturas globales para optar por no emitir el complemento. Cualquier comentario al respecto es bienvenido

AXISTI A PLATICAS A LAS OFICINAS DEL SAT Y ME INFORMAROS QUE LOS CONTRIBUYENTES DEL RIF SEGUNLA 3RA MODIFICACION MISCELANEA REGLA 2.7.1.44 LOS CONTRUBUYENTES DEL RIF. TIENEN UNA NUEVA PRORROGA PARA EL RECIBO ELECTRONICO DE PAGO (REP)QUE ES LO QUE RESTA DEL 2018 PERO A PARTIR DEL 1RO DE ENERO 2019 YA TENEMOS DICHA OBLIGACION PERO SOLOS CONTRIBUYENTES DEL RIF CERA CIERTO ESTA FACILIDAD

excelente