¿Cancelar CFDI 2021 y ejercicios anteriores? Si, ya lo puedes hacer. Pero siguiendo estas reglas…

Se publicó en la página del SAT la CUARTA Versión anticipada de modificaciones a la Resolución Miscelánea Fiscal para el 2022, de la cual puedes ver la publicación completa en este enlace.

Llama la atención, principalmente esta importante modificación relativa a la cancelación de CFDI del ejercicio 2021.

Recordemos que en la redacción de la RMF2022 se estableció que las facturas solo pueden ser canceladas en el mismo ejercicio fiscal en que se emiten y, para hacerlo efectivo, la persona receptora debe aceptar dicha operación (hay reglas y excepciones para ello).

¿Y para cancelar CFDI de ejercicios anteriores?

También debemos recordar que por error u omisión la cancelación de CFDI solo se establecía para aquellos anteriores a 2021. He ahí la pifia… con esa redacción se podrían cancelar solamente de diciembre 2020 hacia atrás… Esto es lo que viene a subsanar este segundo transitorio que se publica.

Aquí la anterior redacción:

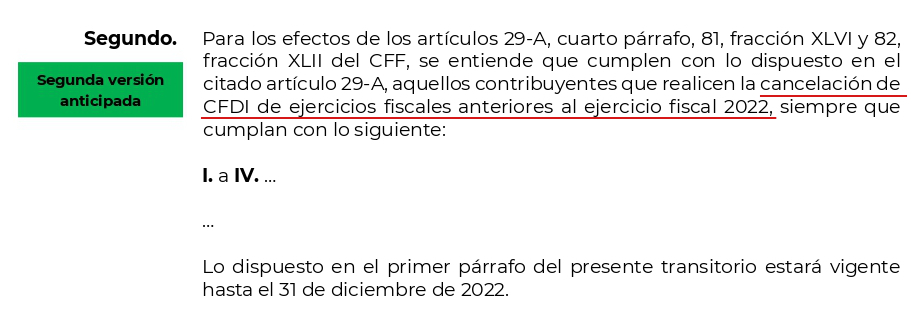

Segundo Transitorio (De la 2da RdM a la RMF 2022 anticipada).

Para los efectos de los artículos 29-A, cuarto párrafo, 81, fracción XLVI y 82, fracción XLII del CFF, se entiende que cumplen con lo dispuesto en el citado artículo 29-A, aquellos contribuyentes que realicen la cancelación de CFDI de ejercicios fiscales anteriores al ejercicio fiscal 2021, siempre que cumplan con lo siguiente:

(…)

Lo dispuesto en el primer párrafo del presente transitorio estará vigente hasta el 30 de septiembre de 2022.

¿Y cuáles son las reglas de cancelación de CFDI anteriores a 2022?

I. Presenten la declaración o las declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación de CFDI.

II. Cuenten con buzón tributario activo de conformidad con lo establecido en la regla 2.2.7.

III. Cuenten con la aceptación del receptor de conformidad con la regla 2.7.1.34.

IV. Cuando la operación que ampare el CFDI cancelado subsista, el contribuyente haya emitido un nuevo CFDI de acuerdo con las guías de llenado de CFDI que corresponda.Los contribuyentes que no puedan aplicar la facilidad prevista en esta disposición por no cumplir cualquiera de las condiciones establecidas en la misma, estarán a lo dispuesto en el artículo 29-A del CFF.

Con la importante ampliación de plazo en esta CUARTA modificacion donde se señala que «Lo dispuesto en el primer párrafo del presente transitorio estará vigente hasta el 31 de diciembre de 2022.»

¿Y qué con la versión 4.0 del CFDI? ¿Se prorrogó su entrada de vigencia obligatoria?

Nop. Solo se limitaron a reafirmar que entra en vigencia total en Julio 2022 :S

Quinto Transitorio (De la 2da RdM a la RMF 2022 anticipada)..

El Anexo 29 publicado en el DOF el 10 de mayo de 2021, será aplicable para la versión 3.3 de CFDI hasta el 30 de junio de 2022, excepto lo previsto en la fracción VI de dicho Anexo.