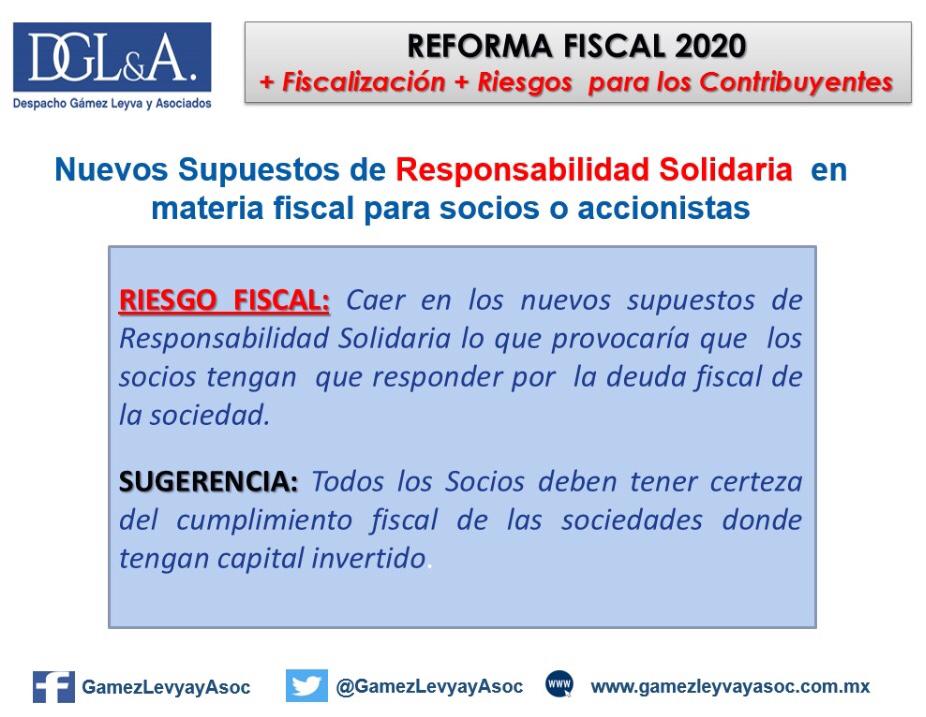

RF2020: Responsabilidad Fiscal Solidaria de los Socios.

Código Fiscal de la Federación Federal

Artículo 26.

Son responsables solidarios con los contribuyentes:

I. Los retenedores y las personas a quienes las leyes impongan la obligación de recaudar contribuciones a cargo de los contribuyentes, hasta por el monto de dichas contribuciones.

II. Las personas que estén obligadas a efectuar pagos provisionales por cuenta del contribuyente, hasta por el monto de estos pagos.

III.Los liquidadores y síndicos por las contribuciones que debieron pagar a cargo de la sociedad en liquidación o quiebra, así como de aquellas que se causaron durante su gestión.

La persona o personas cualquiera que sea el nombre con que se les designe, que tengan conferida la dirección general, la gerencia general, o la administración única de las personas morales, serán responsables solidarios por las contribuciones causadas o no retenidas por dichas personas morales durante su gestión, así como por las que debieron pagarse o enterarse durante la misma, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la persona moral que dirigen, cuando dicha persona moral incurra en cualquiera de los supuestos a que se refieren los incisos a), b), c), d), e), f), g), h) e i) de la fracción X de este artículo.

IV. Los adquirentes de negociaciones, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas en la negociación, cuando pertenecía a otra persona, sin que la responsabilidad exceda del valor de la misma.

V. Los representantes, sea cual fuere el nombre con que se les designe, de personas no residentes en el país, con cuya intervención éstas efectúen actividades por las que deban pagarse contribuciones, hasta por el monto de dichas contribuciones.

VI. Quienes ejerzan la patria potestad o la tutela, por las contribuciones a cargo de su representado.

VII. Los legatarios y los donatarios a título particular respecto de las obligaciones fiscales que se hubieran causado en relación con los bienes legados o donados, hasta por el monto de éstos.

VIII. Quienes manifiesten su voluntad de asumir responsabilidad solidaria.

IX. Los terceros que para garantizar el interés fiscal constituyan depósito, prenda o hipoteca o permitan el secuestro de bienes, hasta por el valor de los dados en garantía, sin que en ningún caso su responsabilidad exceda del monto del interés garantizado.

X.Los socios o accionistas, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas por la sociedad cuando tenía tal calidad, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la misma, sin que la responsabilidad exceda de la participación que tenía en el capital social de la sociedad durante el período o a la fecha de que se trate, cuando dicha persona moral incurra en cualquiera de los siguientes supuestos:

a)No solicite su inscripción en el Registro Federal de Contribuyentes.

b)Cambie su domicilio sin presentar el aviso correspondiente en los términos del Reglamento de este Código, siempre que dicho cambio se efectúe después de que se le hubiera notificado el inicio del ejercicio de las facultades de comprobación previstas en este Código y antes de que se haya notificado la resolución que se dicte con motivo de dicho ejercicio, o cuando el cambio se realice después de que se le hubiera notificado un crédito fiscal y antes de que éste se haya cubierto o hubiera quedado sin efectos.

c)No lleve contabilidad, la oculte o la destruya.

d)Desocupe el local donde tenga su domicilio fiscal, sin presentar el aviso de cambio de domicilio en los términos del Reglamento de este Código.

e)No se localice en el domicilio fiscal registrado ante el Registro Federal de Contribuyentes.

f)Omita enterar a las autoridades fiscales, dentro del plazo que las leyes establezcan, las cantidades que por concepto de contribuciones hubiere retenido o recaudado.

g)Se encuentre en el listado a que se refiere el artículo 69-B, cuarto párrafo de este Código, por haberse ubicado en definitiva en el supuesto de presunción de haber emitido comprobantes que amparan operaciones inexistentes a que se refiere dicho artículo.

h)Se encuentre en el supuesto a que se refiere el artículo 69-B, octavo párrafo de este Código, por no haber acreditado la efectiva adquisición de los bienes o recepción de los servicios, ni corregido su situación fiscal, cuando en un ejercicio fiscal dicha persona moral haya recibido comprobantes fiscales de uno o varios contribuyentes que se encuentren en el supuesto a que se refiere el cuarto párrafo del artículo 69-B del este código, por un monto superior a $7’804,230.00.

i)Se encuentre en el listado a que se refiere el artículo 69-B Bis, octavo párrafo de este Código, por haberse ubicado en definitiva en el supuesto de presunción de haber transmitido indebidamente pérdidas fiscales a que se refiere dicho artículo. Cuando la transmisión indebida de pérdidas fiscales sea consecuencia del supuesto a que se refiere la fracción III del mencionado artículo, también se considerarán responsables solidarios los socios o accionistas de la sociedad que adquirió y disminuyó indebidamente las pérdidas fiscales, siempre que con motivo de la reestructuración, escisión o fusión de sociedades, o bien, de cambio de socios o accionistas, la sociedad deje de formar parte del grupo al que perteneció.

La responsabilidad solidaria a que se refiere el párrafo anterior se calculará multiplicando el porcentaje de participación que haya tenido el socio o accionista en el capital social suscrito al momento de la causación, por la contribución omitida, en la parte que no se logre cubrir con los bienes de la empresa.

La responsabilidad a que se refiere esta fracción únicamente será aplicable a los socios o accionistas que tengan o hayan tenido el control efectivo de la sociedad, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas por la sociedad cuando tenían tal calidad.

Se entenderá por control efectivo la capacidad de una persona o grupo de personas, de llevar a cabo cualquiera de los actos siguientes:

a)Imponer decisiones en las asambleas generales de accionistas, de socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes, de una persona moral.

b)Mantener la titularidad de derechos que permitan ejercer el voto respecto de más del cincuenta por ciento del capital social de una persona moral.

c)Dirigir la administración, la estrategia o las principales políticas de una persona moral, ya sea a través de la propiedad de valores, por contrato o de cualquier otra forma.

XI. Las sociedades que, debiendo inscribir en el registro o libro de acciones o partes sociales a sus socios o accionistas, inscriban a personas físicas o morales que no comprueben haber retenido y enterado, en el caso de que así proceda, el impuesto sobre la renta causado por el enajenante de tales acciones o partes sociales, o haber recibido copia del dictamen respectivo y, en su caso, copia de la declaración en la que conste el pago del impuesto correspondiente.

XII. Las sociedades escindidas, por las contribuciones causadas en relación con la transmisión de los activos, pasivos y de capital transmitidos por la escindente, así como por las contribuciones causadas por esta última con anterioridad a la escisión, sin que la responsabilidad exceda del valor del capital de cada una de ellas al momento de la escisión.

XIII. Las empresas residentes en México o los residentes en el extranjero que tengan un establecimiento permanente en el país, por el impuesto que se cause por el otorgamiento del uso o goce temporal de bienes y por mantener inventarios en territorio nacional para ser transformados o que ya hubieran sido transformados en los términos del Artículo 1o. de la Ley del Impuesto al Activo, hasta por el monto de dicha contribución.

XIV. Las personas a quienes residentes en el extranjero les presten servicios personales subordinados o independientes, cuando éstos sean pagados por residentes en el extranjero hasta el monto del impuesto causado.

XV. La sociedad que administre o los propietarios de los inmuebles afectos al servicio turístico de tiempo compartido prestado por residentes en el extranjero, cuando sean partes relacionadas en los términos de los artículos 90 y 179 de la Ley del Impuesto sobre la Renta, hasta por el monto de las contribuciones que se omitan.

XVI. (Se deroga).

XVII.Los asociantes, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas mediante la asociación en participación, cuando tenían tal calidad, en la parte del interés fiscal que no alcance a ser garantizada por los bienes de la misma, siempre que la asociación en participación incurra en cualquiera de los supuestos a que se refieren los incisos a), b), c), d), e), f), g), h) e i) de la fracción X de este artículo, sin que la responsabilidad exceda de la aportación hecha a la asociación en participación durante el período o la fecha de que se trate.

XVIII.Los albaceas o representantes de la sucesión, por las contribuciones que se causaron o se debieron pagar durante el período de su encargo.

La responsabilidad solidaria comprenderá los accesorios, con excepción de las multas. Lo dispuesto en este párrafo no impide que los responsables solidarios puedan ser sancionados por los actos u omisiones propios.