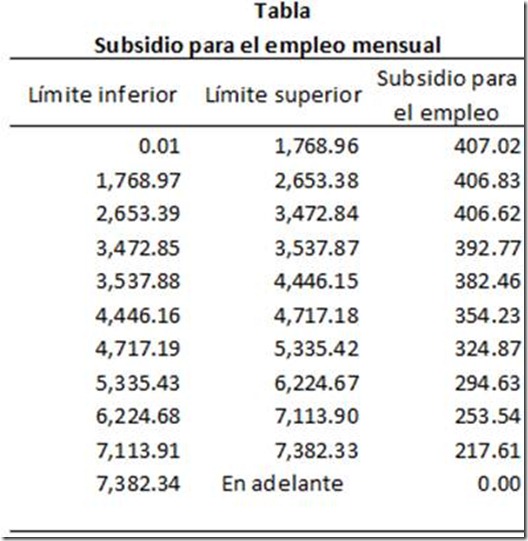

Tabla 2014 de Subsidio para el empleo.

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA

SUBSIDIO PARA EL EMPLEO

ARTÍCULO DÉCIMO. Se otorga el subsidio para el empleo en los términos siguientes:

I. Los contribuyentes que perciban ingresos de los previstos en el primer párrafo o la fracción I del artículo 89 de la Ley del Impuesto sobre la Renta, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación, gozarán del subsidio para el empleo que se aplicará contra el impuesto que resulte a su cargo en los términos del artículo 91 de la misma Ley. El subsidio para el empleo se calculará aplicando a los ingresos que sirvan de base para calcular el impuesto sobre la renta que correspondan al mes de calendario de que se trate, la siguiente:

En los casos en que el impuesto a cargo del contribuyente que se obtenga de la aplicación de la tarifa del artículo 91 de la Ley del Impuesto sobre la Renta sea menor que el subsidio para el empleo mensual obtenido de conformidad con la tabla anterior, el retenedor deberá entregar al contribuyente la diferencia que se obtenga. El retenedor podrá acreditar contra el impuesto sobre la renta a su cargo o del retenido a terceros las cantidades que entregue a los contribuyentes en los términos de este párrafo. Los ingresos que perciban los contribuyentes derivados del subsidio para el empleo no serán acumulables ni formarán parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado.

En los casos en los que los empleadores realicen pagos por salarios, que comprendan periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción, entre 30.4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

Cuando los pagos por salarios sean por periodos menores a un mes, la cantidad del subsidio para el empleo que corresponda al trabajador por todos los pagos que se hagan en el mes, no podrá exceder de la que corresponda conforme a la tabla prevista en esta fracción para el monto total percibido en el mes de que se trate.

Cuando los empleadores realicen en una sola exhibición pagos por salarios que comprendan dos o más meses, para calcular el subsidio para el empleo correspondiente a dicho pago, multiplicarán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción por el número de meses a que corresponda dicho pago.

Cuando los contribuyentes presten servicios a dos o más empleadores deberán elegir, antes de que alguno les efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les entregará el subsidio para el empleo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les den el subsidio para el empleo correspondiente.

Nota: En proceso de revisión por parte de la Cámara de Senadores.

Fuente: Dictamen de iniciativas de Reforma Fiscal 2014

Nota de ElConta.Com:

Por cierto, ¿Ya notaron «el salto» que da la tabla en el sexto rango?

Pero ¿crees que en realidad es un error?

-Actualización 28 Diciembre 2013 –

Leyendo el “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa”… algunos cambios notaremos.

Bueno y no es INOCENTADA, pero uno explicando meses atrás el efecto del impacto de la TABLA DEL SUBSIDIO PARA EL EMPLEO para el año 2014 al tener rangos con menor entrega por dicho concepto y en publicación del 26/12/2013 señala el siguiente articulo que viene a “CORREGIR” dicho detalle y la homologa a como la hemos tenido ya por algunos años observemos;

Artículo 1.12. Los contribuyentes que perciban ingresos de los previstos en el primer párrafo o la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación, en lugar de aplicar la tabla contenida en el Artículo Décimo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo, publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013, podrán aplicar la siguiente:

Interesante análisis de este «detallito» en el sitio de mi amigo Miguel Chamlaty.

En lo personal, utilizaré la segunda tabla obviamente ;)

Creo que esta mal la tabla, el subisio baja y vuelve a subir, ya revisé la gaceta, y el dato, está igual.

Las tarifas tal vez queden asi, que opinan

TABLA SUBSIDIO PARA EL EMPLEO 2014

Límite Límite SUB. P/

Inferior Superior EL EMPLEO

0.01 1,768.96 407.02

1,768.97 1,978.70 406.83

1,978.71 2,653.38 359.84

2,653.39 3,472.84 354.23

3,472.85 3,557.87 343.60

3,557.88 4,446.15 324.87

4,446.16 4,717.18 310.29

4,717.19 5,335.42 298.44

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00