Listado de la etiqueta: Anexo 3 Practicas indebidas para el SAT

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2025/05/resumen_robot_3ra_rmf2025.jpg

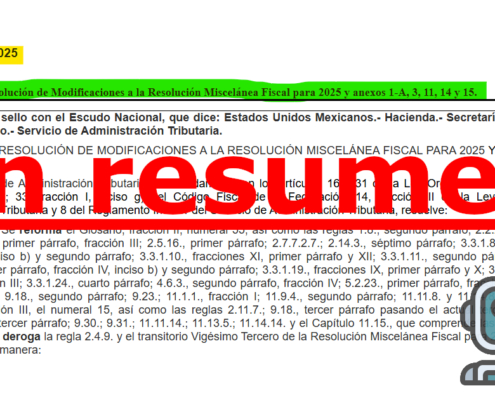

630

1200

Robot Contador (IA)

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Robot Contador (IA)2025-05-13 09:15:132025-05-13 10:51:26Puntos clave de la 3ª Modificación a la RMF 2025 (publicada en el DOF el 13-may-2025, vigente a partir del 14-may-2025)

https://elconta.mx/wp-content/uploads/2025/05/resumen_robot_3ra_rmf2025.jpg

630

1200

Robot Contador (IA)

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Robot Contador (IA)2025-05-13 09:15:132025-05-13 10:51:26Puntos clave de la 3ª Modificación a la RMF 2025 (publicada en el DOF el 13-may-2025, vigente a partir del 14-may-2025) https://elconta.mx/wp-content/uploads/2022/02/constancia_situacion_fiscal_sat_2022.jpg

314

694

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-18 17:53:332023-10-18 17:53:33SAT: Para que te facturen, «NO se requiere entregar al proveedor la Cédula de Identificación Fiscal o Constancia de Situación Fiscal.»

https://elconta.mx/wp-content/uploads/2022/02/constancia_situacion_fiscal_sat_2022.jpg

314

694

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-18 17:53:332023-10-18 17:53:33SAT: Para que te facturen, «NO se requiere entregar al proveedor la Cédula de Identificación Fiscal o Constancia de Situación Fiscal.» https://elconta.mx/wp-content/uploads/2018/08/control_de_inventarios.jpg

385

738

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2018-10-25 07:30:162018-10-24 21:51:38Deducción del Costo de lo Vendido en empresas comercializadoras.

https://elconta.mx/wp-content/uploads/2018/08/control_de_inventarios.jpg

385

738

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2018-10-25 07:30:162018-10-24 21:51:38Deducción del Costo de lo Vendido en empresas comercializadoras. https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-10-19 11:41:062018-10-19 11:41:06Nueva práctica indebida para el SAT: Ser comerciante y NO determinar costo de lo vendido (Llevar inventarios)

https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-10-19 11:41:062018-10-19 11:41:06Nueva práctica indebida para el SAT: Ser comerciante y NO determinar costo de lo vendido (Llevar inventarios)