Listado de la etiqueta: comprobantes fiscales

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

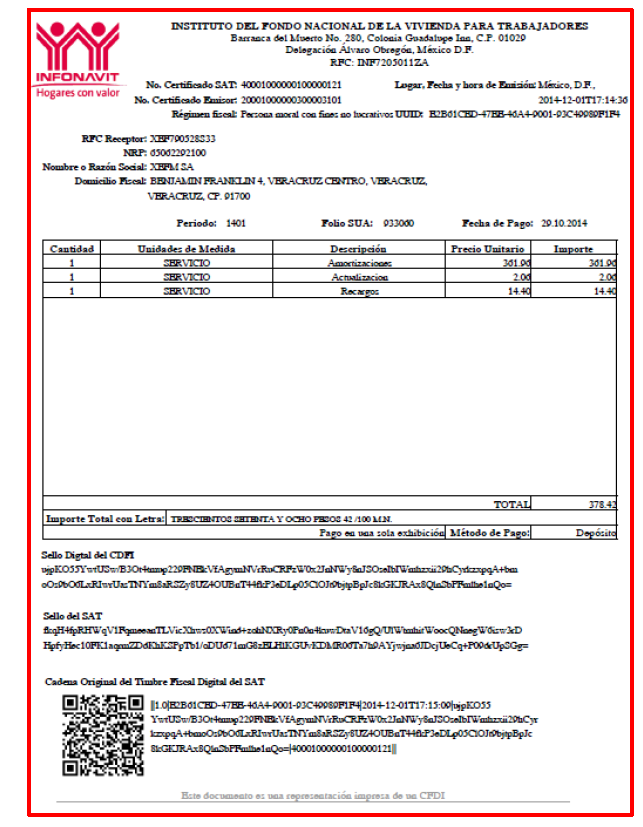

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/01/cfdi_infonavit.png

827

643

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-12 19:17:192015-01-12 19:25:57CFDI INFONAVIT. Guía de generación y descarga

https://elconta.mx/wp-content/uploads/2015/01/cfdi_infonavit.png

827

643

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-12 19:17:192015-01-12 19:25:57CFDI INFONAVIT. Guía de generación y descarga https://elconta.mx/wp-content/uploads/2014/02/pregunta_interrogacion.jpg

320

317

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-23 09:00:352014-12-15 10:10:56¿Ya validaste el RFC de tus trabajadores para deducir la nómina?

https://elconta.mx/wp-content/uploads/2014/02/pregunta_interrogacion.jpg

320

317

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-23 09:00:352014-12-15 10:10:56¿Ya validaste el RFC de tus trabajadores para deducir la nómina? https://elconta.mx/wp-content/uploads/2014/12/cfdi_hotel_rest_nueva_caja.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-18 12:52:242014-12-18 13:07:01¿Sabías que nuestro programa CFDI Hotel también te sirve para restaurantes y hasta le puedes agregar las propinas al PDF?

https://elconta.mx/wp-content/uploads/2014/12/cfdi_hotel_rest_nueva_caja.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-18 12:52:242014-12-18 13:07:01¿Sabías que nuestro programa CFDI Hotel también te sirve para restaurantes y hasta le puedes agregar las propinas al PDF? https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-16 09:56:182014-12-16 09:56:18CFDI de nómina para Sector Primario, Personas Físicas y Asociaciones Religiosas. – Regla I.2.7.5.5. de la RMF2014 –

https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-16 09:56:182014-12-16 09:56:18CFDI de nómina para Sector Primario, Personas Físicas y Asociaciones Religiosas. – Regla I.2.7.5.5. de la RMF2014 – https://elconta.mx/wp-content/uploads/2010/06/scjn.jpg

81

127

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-15 09:45:312014-12-14 20:12:54Es deducible si el SAT dice que es deducible. – Jurisprudencia –

https://elconta.mx/wp-content/uploads/2010/06/scjn.jpg

81

127

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-15 09:45:312014-12-14 20:12:54Es deducible si el SAT dice que es deducible. – Jurisprudencia – https://elconta.mx/wp-content/uploads/2014/11/cfdi_plus_400sq.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-28 12:21:552016-09-22 11:26:14CFDI Facturas PLUS de ElConta punto com

https://elconta.mx/wp-content/uploads/2014/11/cfdi_plus_400sq.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-28 12:21:552016-09-22 11:26:14CFDI Facturas PLUS de ElConta punto com https://elconta.mx/wp-content/uploads/2014/11/chica_ven_aqui_come_here.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-05 08:52:112015-09-01 08:52:08¿Qué hacer si mi PAC de facturación no renovó su autorización para 2015?

https://elconta.mx/wp-content/uploads/2014/11/chica_ven_aqui_come_here.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-05 08:52:112015-09-01 08:52:08¿Qué hacer si mi PAC de facturación no renovó su autorización para 2015? https://elconta.mx/wp-content/uploads/2014/10/220px-Dollar_Sign.svg_.png

220

220

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2014-10-27 11:30:592015-09-01 08:51:28Tipo de moneda en el CFDI ¿Qué dato es el correcto? – Anexo 20 de la RMF2014

https://elconta.mx/wp-content/uploads/2014/10/220px-Dollar_Sign.svg_.png

220

220

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2014-10-27 11:30:592015-09-01 08:51:28Tipo de moneda en el CFDI ¿Qué dato es el correcto? – Anexo 20 de la RMF2014 https://elconta.mx/wp-content/uploads/2013/11/programas_facturas_cfdi.jpg

484

606

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2014-10-27 09:51:542014-10-27 09:51:54CFDI Constancia de Retenciones se avizora ya al corto plazo…

https://elconta.mx/wp-content/uploads/2013/11/programas_facturas_cfdi.jpg

484

606

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2014-10-27 09:51:542014-10-27 09:51:54CFDI Constancia de Retenciones se avizora ya al corto plazo… https://elconta.mx/wp-content/uploads/2014/10/panico_calma_boton.jpg

300

400

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2014-10-07 10:56:062014-10-07 11:09:39Según el SAT es indebido invitar al cliente a autofacturarse en página de internet. – Comentarios –

https://elconta.mx/wp-content/uploads/2014/10/panico_calma_boton.jpg

300

400

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2014-10-07 10:56:062014-10-07 11:09:39Según el SAT es indebido invitar al cliente a autofacturarse en página de internet. – Comentarios – https://elconta.mx/wp-content/uploads/2012/07/asi_no.jpg

203

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-10-06 12:20:562014-10-06 12:20:56SAT dice: Que no te manden a una página de internet a hacerte tu propia factura !!

https://elconta.mx/wp-content/uploads/2012/07/asi_no.jpg

203

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-10-06 12:20:562014-10-06 12:20:56SAT dice: Que no te manden a una página de internet a hacerte tu propia factura !! https://elconta.mx/wp-content/uploads/2014/09/poliza_INGRESOS.png

250

201

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-30 12:39:312015-07-27 18:03:22Identificación de la forma de pago y folio del XML relacionado con la operación en las pólizas contables.

https://elconta.mx/wp-content/uploads/2014/09/poliza_INGRESOS.png

250

201

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-30 12:39:312015-07-27 18:03:22Identificación de la forma de pago y folio del XML relacionado con la operación en las pólizas contables. https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-18 12:47:492015-09-01 08:57:05Herramienta para descarga MASIVA de XML desde página del SAT.

https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-18 12:47:492015-09-01 08:57:05Herramienta para descarga MASIVA de XML desde página del SAT. https://elconta.mx/wp-content/uploads/2014/09/xml_a_excel_.gif

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-11 23:53:442021-08-14 21:34:36CFDI Tools ElConta.Com: Herramienta gratuita para organizar, consultar y analizar tus XML

https://elconta.mx/wp-content/uploads/2014/09/xml_a_excel_.gif

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-11 23:53:442021-08-14 21:34:36CFDI Tools ElConta.Com: Herramienta gratuita para organizar, consultar y analizar tus XML