Listado de la etiqueta: Contadores como actividad vulnerable al lavado de dinero.

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/04/pld_2026_video.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-01 13:58:532026-05-01 13:58:53Video: Prevención de Lavado de Dinero 2026 Reglamento Actualizado

https://elconta.mx/wp-content/uploads/2026/04/pld_2026_video.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-01 13:58:532026-05-01 13:58:53Video: Prevención de Lavado de Dinero 2026 Reglamento Actualizado https://elconta.mx/wp-content/uploads/2025/10/terrorismo_pld.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-10-21 12:00:382025-10-21 10:39:37Anticorrupción vs. Terrorismo en la reforma en materia de prevención de lavado de dinero

https://elconta.mx/wp-content/uploads/2025/10/terrorismo_pld.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-10-21 12:00:382025-10-21 10:39:37Anticorrupción vs. Terrorismo en la reforma en materia de prevención de lavado de dinero https://elconta.mx/wp-content/uploads/2025/10/todo_un_poco.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-10-16 13:15:442025-10-16 09:19:13Contadores: Hablemos de todo un poco (simulaciones, buzón tributario, beneficiarios, antilavado…)

https://elconta.mx/wp-content/uploads/2025/10/todo_un_poco.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-10-16 13:15:442025-10-16 09:19:13Contadores: Hablemos de todo un poco (simulaciones, buzón tributario, beneficiarios, antilavado…) https://elconta.mx/wp-content/uploads/2024/08/Jue.-8-Ago.-Prevencion-de-Lavado-de-Dinero-Obligaciones-2024-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-08-17 10:45:262024-08-16 23:45:20Prevención de Lavado de Dinero. En 2024, las regulaciones en materia de PLD continúan evolucionando para adaptarse a las nuevas amenazas y tecnologías.

https://elconta.mx/wp-content/uploads/2024/08/Jue.-8-Ago.-Prevencion-de-Lavado-de-Dinero-Obligaciones-2024-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-08-17 10:45:262024-08-16 23:45:20Prevención de Lavado de Dinero. En 2024, las regulaciones en materia de PLD continúan evolucionando para adaptarse a las nuevas amenazas y tecnologías. https://elconta.mx/wp-content/uploads/2024/07/lavado_dinero.jpg

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2024-08-06 15:15:252024-08-06 13:41:33El GAFI pide reforzar al Contador Público como Guardianes Antilavado de Dinero y Anticorrupción (Gatekeepers).

https://elconta.mx/wp-content/uploads/2024/07/lavado_dinero.jpg

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2024-08-06 15:15:252024-08-06 13:41:33El GAFI pide reforzar al Contador Público como Guardianes Antilavado de Dinero y Anticorrupción (Gatekeepers). https://elconta.mx/wp-content/uploads/2023/11/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-11-09 15:55:292023-11-09 15:55:29Vídeo – Obligaciones en Prevención de Lavado de Dinero

https://elconta.mx/wp-content/uploads/2023/11/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-11-09 15:55:292023-11-09 15:55:29Vídeo – Obligaciones en Prevención de Lavado de Dinero https://elconta.mx/wp-content/uploads/2023/06/29-Jun.-Prevencion-de-Lavado-de-Dinero.-Aviso-de-24-horas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-07-05 11:00:042023-07-08 11:13:13Video- Prevención de Lavado de Dinero. Aviso de 24 horas.

https://elconta.mx/wp-content/uploads/2023/06/29-Jun.-Prevencion-de-Lavado-de-Dinero.-Aviso-de-24-horas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-07-05 11:00:042023-07-08 11:13:13Video- Prevención de Lavado de Dinero. Aviso de 24 horas. https://elconta.mx/wp-content/uploads/2023/06/Lavado-de-dinero-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-06-27 11:34:442023-07-13 11:05:21La importancia del Auditor Interno en la Prevención del Lavado de Dinero

https://elconta.mx/wp-content/uploads/2023/06/Lavado-de-dinero-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-06-27 11:34:442023-07-13 11:05:21La importancia del Auditor Interno en la Prevención del Lavado de Dinero https://elconta.mx/wp-content/uploads/2017/05/dudar_pregunta.jpg

401

600

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-06-05 09:30:082023-06-05 08:15:09Beneficiario Controlador ¿Quién es? ¿Qué obligaciones tiene?

https://elconta.mx/wp-content/uploads/2017/05/dudar_pregunta.jpg

401

600

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-06-05 09:30:082023-06-05 08:15:09Beneficiario Controlador ¿Quién es? ¿Qué obligaciones tiene? https://elconta.mx/wp-content/uploads/2023/04/Lavado-dinero.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-04-14 10:00:422023-04-17 11:05:29El Contador y el Lavado de Dinero💰

https://elconta.mx/wp-content/uploads/2023/04/Lavado-dinero.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-04-14 10:00:422023-04-17 11:05:29El Contador y el Lavado de Dinero💰 https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados

https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario..

https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario.. https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?.

https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?. https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

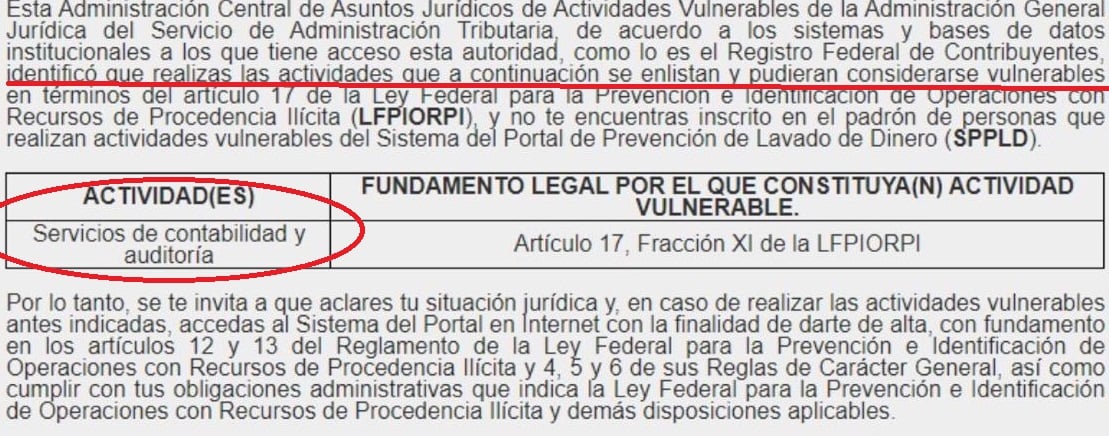

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios. https://elconta.mx/wp-content/uploads/2019/10/Reflexiones-Legales-big-001.jpg

620

584

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-10-07 18:22:282019-10-07 18:22:28Reformas al Código Fiscal 2020. Reflexiones legales.

https://elconta.mx/wp-content/uploads/2019/10/Reflexiones-Legales-big-001.jpg

620

584

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-10-07 18:22:282019-10-07 18:22:28Reformas al Código Fiscal 2020. Reflexiones legales.