Listado de la etiqueta: impuesto sobre la renta

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

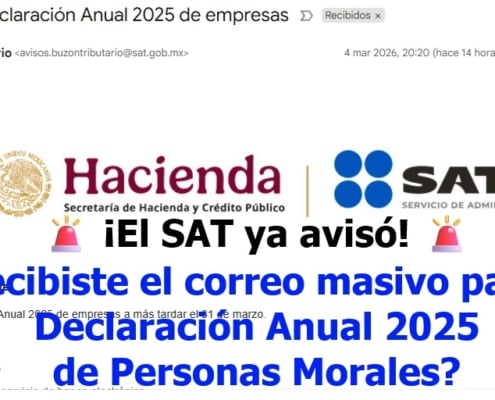

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/03/aviso_correo_sat_declaracion_anual.jpg

512

1084

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-05 11:18:472026-03-05 11:18:47Correo SAT: Presenta tu Declaración Anual 2025 de empresas.

https://elconta.mx/wp-content/uploads/2026/03/aviso_correo_sat_declaracion_anual.jpg

512

1084

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-05 11:18:472026-03-05 11:18:47Correo SAT: Presenta tu Declaración Anual 2025 de empresas. https://elconta.mx/wp-content/uploads/2026/02/Residencia_Fiscal_blog.jpg

628

1200

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2026-02-16 16:15:052026-02-16 11:11:06Residencia Fiscal ¿Pago de Impuestos en México o en el extranjero?

https://elconta.mx/wp-content/uploads/2026/02/Residencia_Fiscal_blog.jpg

628

1200

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2026-02-16 16:15:052026-02-16 11:11:06Residencia Fiscal ¿Pago de Impuestos en México o en el extranjero? https://elconta.mx/wp-content/uploads/2026/01/tajada_sector_primario_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-28 10:00:112026-01-28 08:33:58CUFIN en el sector primario. ¿Es factible generar Utilidad Fiscal Neta (UFIN) en personas morales del sector primario? Entérate aquí:

https://elconta.mx/wp-content/uploads/2026/01/tajada_sector_primario_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-28 10:00:112026-01-28 08:33:58CUFIN en el sector primario. ¿Es factible generar Utilidad Fiscal Neta (UFIN) en personas morales del sector primario? Entérate aquí: https://elconta.mx/wp-content/uploads/2026/01/calculadora_sueldos_salarios_gratis.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-01-27 12:00:222026-01-27 12:20:34Declaracion Anual de Sueldos y Salarios ¿El SAT me va a devolver dinero o me va a cobrar? Calculalo gratis aquí.

https://elconta.mx/wp-content/uploads/2026/01/calculadora_sueldos_salarios_gratis.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-01-27 12:00:222026-01-27 12:20:34Declaracion Anual de Sueldos y Salarios ¿El SAT me va a devolver dinero o me va a cobrar? Calculalo gratis aquí. https://elconta.mx/wp-content/uploads/2026/01/Renuncias_Recaudatoria_2026_blog.jpg

628

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2026-01-21 13:02:052026-01-21 08:14:30Renuncias Recaudatorias 2026 Relacionadas con las Exenciones del Artículo 93 de la LISR.

https://elconta.mx/wp-content/uploads/2026/01/Renuncias_Recaudatoria_2026_blog.jpg

628

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2026-01-21 13:02:052026-01-21 08:14:30Renuncias Recaudatorias 2026 Relacionadas con las Exenciones del Artículo 93 de la LISR. https://elconta.mx/wp-content/uploads/2025/11/sueldos_salarios.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-11-17 15:30:372025-11-17 13:38:51Sueldos, Salarios y Asimilados: Revisión TOTAL antes del cierre anual.

https://elconta.mx/wp-content/uploads/2025/11/sueldos_salarios.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-11-17 15:30:372025-11-17 13:38:51Sueldos, Salarios y Asimilados: Revisión TOTAL antes del cierre anual. https://elconta.mx/wp-content/uploads/2025/10/Disminucion_Coeficiente_Utilidad.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-10-31 11:15:372025-10-28 14:21:05Disminución de Coeficiente de Utilidad ¿Cómo realizó la solicitud?

https://elconta.mx/wp-content/uploads/2025/10/Disminucion_Coeficiente_Utilidad.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-10-31 11:15:372025-10-28 14:21:05Disminución de Coeficiente de Utilidad ¿Cómo realizó la solicitud? https://elconta.mx/wp-content/uploads/2025/09/2025-09-23_arrendamiento_PF_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-09-27 10:16:472025-09-27 10:16:47¿Eres Persona Física y te dedicas al arrendamiento? Esta info te interesa.

https://elconta.mx/wp-content/uploads/2025/09/2025-09-23_arrendamiento_PF_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-09-27 10:16:472025-09-27 10:16:47¿Eres Persona Física y te dedicas al arrendamiento? Esta info te interesa. https://elconta.mx/wp-content/uploads/2025/08/ISR_bienes_inmuebles.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-08-27 09:30:142025-08-27 09:09:35La venta de inmuebles: ¿Cuándo registrar el ingreso? Análisis conforme a la Ley del Impuesto Sobre la Renta

https://elconta.mx/wp-content/uploads/2025/08/ISR_bienes_inmuebles.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-08-27 09:30:142025-08-27 09:09:35La venta de inmuebles: ¿Cuándo registrar el ingreso? Análisis conforme a la Ley del Impuesto Sobre la Renta https://elconta.mx/wp-content/uploads/2024/12/safe_harbor_unica_opcion.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-23 11:45:302024-12-21 10:04:59Maquiladora mexicana. ¿En verdad crees que el Safe Harbor es la única opción?

https://elconta.mx/wp-content/uploads/2024/12/safe_harbor_unica_opcion.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-23 11:45:302024-12-21 10:04:59Maquiladora mexicana. ¿En verdad crees que el Safe Harbor es la única opción? https://elconta.mx/wp-content/uploads/2024/11/isr_resico_y_ss.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-05 14:15:142024-12-04 22:29:44RESICO vs SALARIOS. El ISR ha encarecido los ingresos por salarios. ¿Es justo? ¿Es legal?

https://elconta.mx/wp-content/uploads/2024/11/isr_resico_y_ss.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-05 14:15:142024-12-04 22:29:44RESICO vs SALARIOS. El ISR ha encarecido los ingresos por salarios. ¿Es justo? ¿Es legal? https://elconta.mx/wp-content/uploads/2021/01/Dinero-euro.jpg

445

800

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2024-08-28 11:48:332024-08-29 10:05:37Previsión Social. Comentario a criterios normativos respecto a la deducibilidad para el pagador (patrón).

https://elconta.mx/wp-content/uploads/2021/01/Dinero-euro.jpg

445

800

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2024-08-28 11:48:332024-08-29 10:05:37Previsión Social. Comentario a criterios normativos respecto a la deducibilidad para el pagador (patrón). https://elconta.mx/wp-content/uploads/2024/07/deducciones.jpg

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2024-08-05 12:10:122024-08-05 12:10:12Examen de razonabilidad de las deducciones. Los intereses devengados a cargo de una persona moral.

https://elconta.mx/wp-content/uploads/2024/07/deducciones.jpg

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2024-08-05 12:10:122024-08-05 12:10:12Examen de razonabilidad de las deducciones. Los intereses devengados a cargo de una persona moral. https://elconta.mx/wp-content/uploads/2024/06/Jue.-13-Jun.-Disminuye-tu-Coeficiente-de-Utilidad-–-PM-Regimen-General-de-Ley-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-06-26 10:45:342024-06-26 10:16:41Coeficiente de Utilidad (Paga menos en tus pagos provisionales de ISR) – PM Régimen General de Ley

https://elconta.mx/wp-content/uploads/2024/06/Jue.-13-Jun.-Disminuye-tu-Coeficiente-de-Utilidad-–-PM-Regimen-General-de-Ley-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-06-26 10:45:342024-06-26 10:16:41Coeficiente de Utilidad (Paga menos en tus pagos provisionales de ISR) – PM Régimen General de Ley https://elconta.mx/wp-content/uploads/2024/05/prevision_social.jpg

628

1200

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2024-05-23 13:15:202024-05-22 11:33:49La Previsión Social para efectos de la Ley del Impuesto Sobre la Renta. ¿Un premio de puntualidad no es previsión social?

https://elconta.mx/wp-content/uploads/2024/05/prevision_social.jpg

628

1200

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2024-05-23 13:15:202024-05-22 11:33:49La Previsión Social para efectos de la Ley del Impuesto Sobre la Renta. ¿Un premio de puntualidad no es previsión social?