Listado de la etiqueta: PM fines no lucrativos

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias)

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias) https://elconta.mx/wp-content/uploads/2024/02/2024-02-06_no_lucrativas.jpg

626

1199

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2024-02-06 16:21:422024-02-06 16:29:22Personas Morales No Lucrativas. Declaración Informativa Anual 2023.

https://elconta.mx/wp-content/uploads/2024/02/2024-02-06_no_lucrativas.jpg

626

1199

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2024-02-06 16:21:422024-02-06 16:29:22Personas Morales No Lucrativas. Declaración Informativa Anual 2023. https://elconta.mx/wp-content/uploads/2023/07/donatarias.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-08-11 12:00:412023-08-14 13:22:58DONATARIAS. Limitantes Fiscales que afectan su correcto funcionamiento.

https://elconta.mx/wp-content/uploads/2023/07/donatarias.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-08-11 12:00:412023-08-14 13:22:58DONATARIAS. Limitantes Fiscales que afectan su correcto funcionamiento. https://elconta.mx/wp-content/uploads/2017/07/morelia.jpg

1024

683

Mario Orlando Beltrán López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Orlando Beltrán López2017-07-10 10:14:462017-07-10 10:14:46Asociaciones Religiosas 2017, su régimen fiscal.

https://elconta.mx/wp-content/uploads/2017/07/morelia.jpg

1024

683

Mario Orlando Beltrán López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Orlando Beltrán López2017-07-10 10:14:462017-07-10 10:14:46Asociaciones Religiosas 2017, su régimen fiscal. https://elconta.mx/wp-content/uploads/2017/04/auditoria-calcula-cuentas-contable.jpg

350

500

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-05-15 15:51:512017-05-15 14:08:42PTU de los trabajadores. Conoce cómo determinar la base dependiendo de tu régimen fiscal.

https://elconta.mx/wp-content/uploads/2017/04/auditoria-calcula-cuentas-contable.jpg

350

500

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-05-15 15:51:512017-05-15 14:08:42PTU de los trabajadores. Conoce cómo determinar la base dependiendo de tu régimen fiscal. https://elconta.mx/wp-content/uploads/2017/05/ec-solidaridad.jpg

225

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-05-15 10:35:112017-05-15 10:35:11Entidades no lucrativas ¿Obligadas al pago de PTU?

https://elconta.mx/wp-content/uploads/2017/05/ec-solidaridad.jpg

225

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-05-15 10:35:112017-05-15 10:35:11Entidades no lucrativas ¿Obligadas al pago de PTU? https://elconta.mx/wp-content/uploads/2015/08/asoicaciones_SinFinesdeLucro2.png

286

296

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-13 14:32:312015-08-13 14:32:31Nuevo criterio SAT: Asociación con fines no lucrativos y su acreditamiento de IVA.

https://elconta.mx/wp-content/uploads/2015/08/asoicaciones_SinFinesdeLucro2.png

286

296

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-13 14:32:312015-08-13 14:32:31Nuevo criterio SAT: Asociación con fines no lucrativos y su acreditamiento de IVA. https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-14 14:20:242015-05-15 12:03:27Entidades con fines no lucrativos. ¿Obligadas al pago de PTU?

https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-14 14:20:242015-05-15 12:03:27Entidades con fines no lucrativos. ¿Obligadas al pago de PTU? https://elconta.mx/wp-content/uploads/2013/02/DIM_2012.jpg

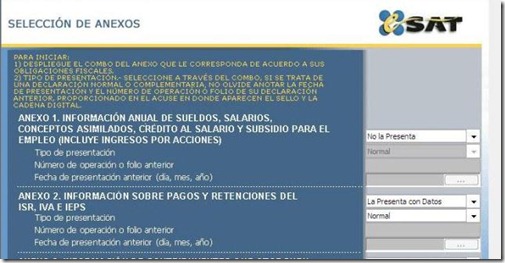

263

505

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-28 10:02:392015-01-28 10:05:06Declaraciones informativas: Personas morales con fines no lucrativos.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2011-11-08 21:54:272011-11-08 21:54:272011-11 Revista Visión de PWC -México-

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2011-06-08 17:11:552011-06-08 17:20:18¿Competencia desleal contra las PM no lucrativas? ¿Y la equidad tributaria qué?

https://elconta.mx/wp-content/uploads/2013/02/DIM_2012.jpg

263

505

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-28 10:02:392015-01-28 10:05:06Declaraciones informativas: Personas morales con fines no lucrativos.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2011-11-08 21:54:272011-11-08 21:54:272011-11 Revista Visión de PWC -México-

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2011-06-08 17:11:552011-06-08 17:20:18¿Competencia desleal contra las PM no lucrativas? ¿Y la equidad tributaria qué?