¿Tasa efectiva, principio de Plena Competencia o ambas y más?

¿Tasa efectiva, principio de Plena Competencia (Arm’s Length Principle) o ambas y más?

Mauricio Hurtado de Mendoza

Socio de PwC [email protected]

Federico Luna

Director de PwC [email protected]

Las circunstancias económicas vividas en el ejercicio fiscal 2020, así como la continuación de las mismas en el ejercicio fiscal 2021 han representado retos sin precedentes en materia de cumplimiento de las obligaciones fiscales en México y el mundo, ya que los escenarios y las variables a las que se enfrentan las empresas se han visto reflejadas en cambios en su situación financiera contable y fiscal que, sin el contexto adecuado, sería un reto complejo al intentar explicarlas con sencillez.

➡ Asiste a los talleres y seminarios organizados por el IMCP sobre NIF

Para el correcto cumplimiento de dichas obligaciones fiscales se han tenido que aplicar juicios profesionales de madurez probada para recabar la más alta calidad de evidencia documental que soporten las cifras de sus estados financieros y de sus cálculos fiscales. De igual forma, el cumplimiento del principio de plena competencia no ha sido una excepción, para hacer cumplir el artículo 179 de la Ley del Impuesto Sobre la Renta (LISR), que establece que los contribuyentes del Título II que celebren operaciones con partes relacionadas residentes en el extranjero, están obligados a determinar sus ingresos acumulables y deducciones autorizadas, considerando para esas operaciones los precios y montos de contraprestaciones que hubieren utilizado con o entre partes independientes en operaciones comparables. Este mismo principio económico aplica para operaciones celebradas entre partes relacionadas en México.

Adquiere aquí los libros del IMCP.

Recordemos que la falta de cumplimiento en la materia nos remite al artículo 76 del Código Fiscal de la Federación (CFF), el cual nos establece que cuando la comisión de una o varias infracciones origine la omisión total o parcial en el pago de contribuciones, incluyendo las retenidas o recaudadas, y sea descubierta por las autoridades fiscales, mediante el ejercicio de sus facultades, se aplicará una multa de 55 a 75% de las contribuciones omitidas.

Es aquí en donde valdría la pena hacernos varias preguntas para reflexionar si las empresas han tomado en cuenta todos los parámetros y variables disponibles en el mercado para hacer un ejercicio de autodiagnóstico de la interpretación de sus cifras.

Una variable a considerar, bajo la perspectiva de la Reforma Fiscal 20201, es la modificación del artículo 33, primer párrafo, fracción I, inciso i) del CFF, para establecer que las autoridades fiscales, proporcionarán asistencia gratuita, procurando dar a conocer, en forma periódica y en general para los contribuyentes de la LISR, parámetros de referencia con respecto a la utilidad, conceptos deducibles o tasas efectivas de impuesto que presentan otras entidades o figuras jurídicas que obtienen ingresos y contraprestaciones o márgenes de utilidad por la realización de sus actividades con base en el sector económico o industria a la que pertenecen.

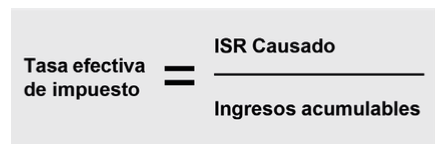

El 13 de junio de 2021 se difundieron en el portal del SAT, los primeros parámetros de referencia con respecto a las tasas efectivas de impuesto para la medición de riesgos impositivos correspondientes a 40 actividades económicas para los ejercicios fiscales 2016, 2017, 2018 y 2019 en donde se utiliza la siguiente fórmula:

La publicación de los parámetros tiene como objetivo facilitar e incentivar el cumplimiento voluntario, invitando a los contribuyentes a consultar la tasa efectiva del impuesto correspondiente a la actividad económica a la que pertenecen y compararla con su propia tasa efectiva de impuesto y, en su caso, realizar la corrección de su situación fiscal. Esto con el fin de minimizar la posibilidad del inicio de revisiones profundas orientadas a corroborar el correcto cumplimiento de las obligaciones fiscales.

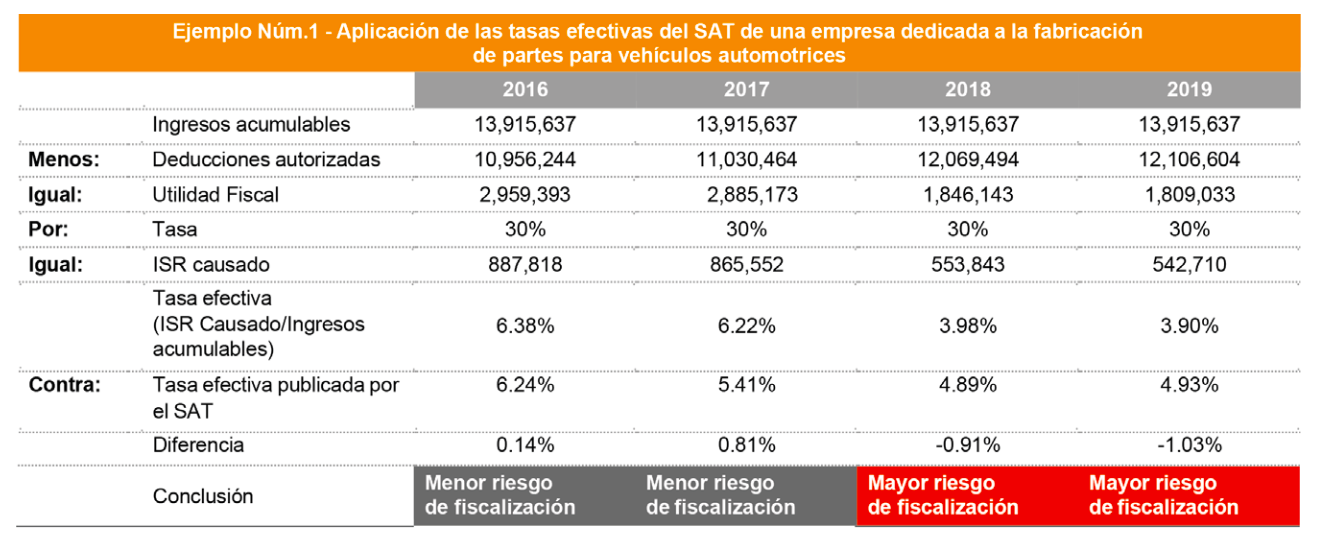

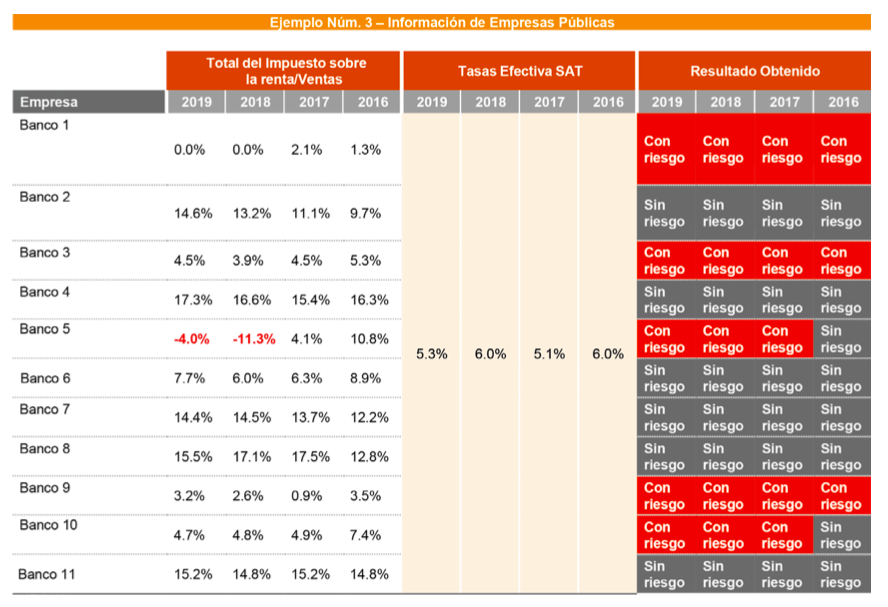

A continuación, presentamos un ejemplo del cálculo de las tasas efectivas con base en la fórmula anterior:

A partir de este ejemplo, se observa que por los ejercicios 2016 y 2017 existe menor riesgo de que ser fiscalizado por encontrarse arriba de la tasa publicada por el SAT. No obstante, en los ejercicios 2018 y 2019 hay mayor riesgo de fiscalización, al estar por debajo de la tasa publicada por el SAT.

En ese sentido, sería importante delimitar cuáles podrían ser las variantes que las compañías tendrían que considerar para poder desvirtuar tales diferencias a la autoridad, en caso de una revisión.

En principio y como ejemplos, consideramos que pueden existir las siguientes circunstancias, entre otras muchas, que podrían afectar la comparabilidad de las tasas efectivas en empresas que se dedican a la misma actividad:

- > Ajuste anual por inflación:El ajuste inflacionario es el efecto inflacionario aplicado sobre las operaciones de financiamiento de una entidad (créditos y deudas). Al respecto, el hecho de que dicho concepto forme parte de los ingresos acumulables, podrá ocasionar que una compañía con un financiamiento importante le genere un ajuste anual por inflación acumulable mayor en un ejercicio, que no necesariamente tendrá en el o los siguientes, mientras que otras entidades de la misma industria no necesariamente tendrán dicho efecto.

- > Anticipos de clientes:Si una entidad percibe en un ejercicio un importe por anticipo de clientes, incrementará el importe de ingresos acumulables y, al contrario, en el ejercicio de aplicación se tendrá un costo que no se podrá enfrentar contra un ingreso fiscal, por lo que al menos dos ejercicios tendrán una tasa distorsionada.

- > Ingresos en venta de acciones:Las entidades que enajenen acciones de una entidad mexicana y/o extranjera, tendrán que acumular a sus ingresos acumulables del ejercicio la utilidad que pueda generarse de dicha venta, lo cual no sucederá a nivel industria. Una situación similar se presentará por operaciones extraordinarias que generen ingresos o deducciones afectando a la tasa efectiva.

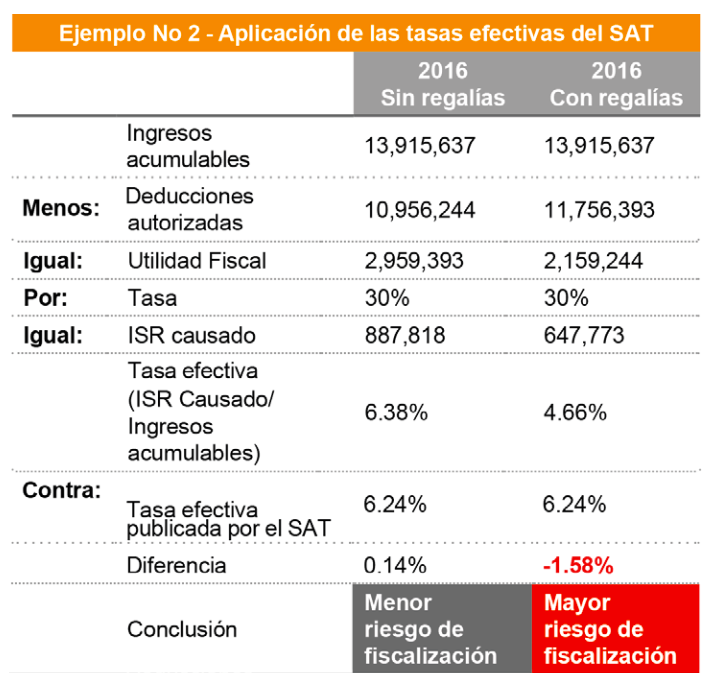

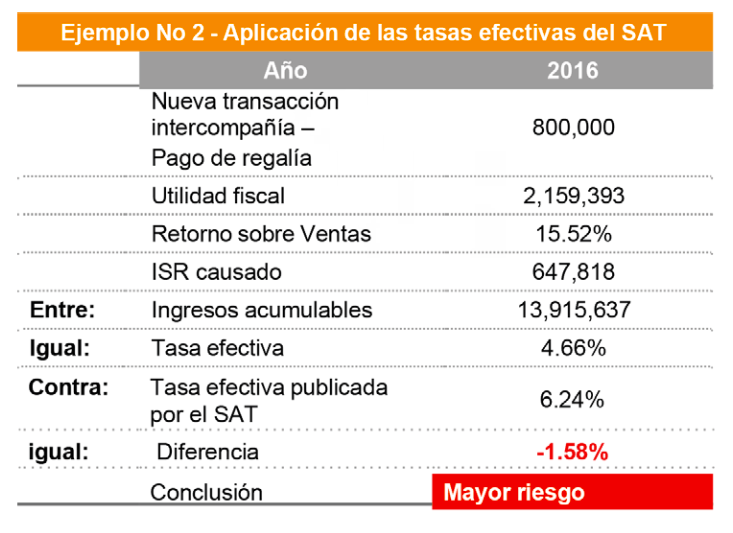

Además de estos efectos, asumiremos que la misma empresa debió pagar ciertas licencias para el uso de marca y nombres comerciales a su parte relacionada residente en el extranjero en el ejercicio fiscal 2016. El pago de dicha contraprestación se fijó en un 5.75% sobre ventas netas.

Este pago de regalías se ha analizado con los métodos establecidos en el artículo 180 de la LISR, y se concluye que es consistente con el principio de plena competencia. Sin embargo, esta transacción, al representar una deducción fiscal, tiene un efecto en el impuesto causado, modificando a su vez su tasa efectiva.

Lo anterior muestra que aun cuando la compañía presenta un retorno sobre ventas de 15.52%, la tasa efectiva determinada se ubicaría por debajo de la referencia del SAT, lo que la expone a un mayor riesgo de fiscalización.

Con base en los temas antes expuestos y porque cada empresa tendrá el derecho de explicar las características particulares de su situación competitiva en la industria en la que participan, consideramos que sería útil y recomendable que el SAT compartiera mayor información de las características que conformaron sus cálculos por industria, la mecánica para determinar la tasa efectiva, así como la información de diversas industrias que actualmente operan de forma relevante en México, como pudieran ser las industrias de alimentos, bebidas y cervezas, cemento y materiales, comercio de autoservicio, comercio departamental, construcción, hotelería y turismo, entre muchas otras.

Fuente: Revista Contaduría Pública

Descarga aquí: Revista Contaduría Pública