Listado de la etiqueta: evasion fiscal

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/06/beneficiario_controlador_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-06-08 13:00:222026-06-08 11:09:20El Beneficiario Controlador: De una obligación fiscal local a un estándar global de transparencia (OCDE–GAFI)

https://elconta.mx/wp-content/uploads/2026/06/beneficiario_controlador_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-06-08 13:00:222026-06-08 11:09:20El Beneficiario Controlador: De una obligación fiscal local a un estándar global de transparencia (OCDE–GAFI) https://elconta.mx/wp-content/uploads/2026/05/recaudacion_era_digital_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-05-19 10:00:512026-05-19 08:03:23El nuevo rol del contador público ante la recaudación digital – Herramientas utilizadas por la Autoridad Fiscal.

https://elconta.mx/wp-content/uploads/2026/05/recaudacion_era_digital_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-05-19 10:00:512026-05-19 08:03:23El nuevo rol del contador público ante la recaudación digital – Herramientas utilizadas por la Autoridad Fiscal. https://elconta.mx/wp-content/uploads/2026/04/auditoria_express_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-04-18 11:39:512026-04-20 15:34:03Comprobantes fiscales falsos y la “auditoría express del SAT”

https://elconta.mx/wp-content/uploads/2026/04/auditoria_express_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-04-18 11:39:512026-04-20 15:34:03Comprobantes fiscales falsos y la “auditoría express del SAT” https://elconta.mx/wp-content/uploads/2026/03/grafos_materia_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-11 09:45:442026-03-11 08:35:37SAT Plan Maestro con analítica de grafos y machine learning. ¿Objetivo? Identificar redes complejas de elusión y evasión fiscal.

https://elconta.mx/wp-content/uploads/2026/03/grafos_materia_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-11 09:45:442026-03-11 08:35:37SAT Plan Maestro con analítica de grafos y machine learning. ¿Objetivo? Identificar redes complejas de elusión y evasión fiscal. https://elconta.mx/wp-content/uploads/2026/03/nuevos_delitos_fiscales_2026_parte_2_de_6.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-05 13:09:262026-03-05 13:09:26Los nuevos delitos fiscales. (Riesgo para contribuyentes y sus contadores) – Serie: Riesgos Fiscales 2026 parte 2 de 5.

https://elconta.mx/wp-content/uploads/2026/03/nuevos_delitos_fiscales_2026_parte_2_de_6.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-05 13:09:262026-03-05 13:09:26Los nuevos delitos fiscales. (Riesgo para contribuyentes y sus contadores) – Serie: Riesgos Fiscales 2026 parte 2 de 5. https://elconta.mx/wp-content/uploads/2026/02/perdon_ley_blog.jpg

628

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2026-02-19 13:15:132026-02-19 10:23:38Créditos Fiscales. No es un perdón, es la aplicación de ley. – El pago de Grupo Salinas al SAT.

https://elconta.mx/wp-content/uploads/2026/02/perdon_ley_blog.jpg

628

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2026-02-19 13:15:132026-02-19 10:23:38Créditos Fiscales. No es un perdón, es la aplicación de ley. – El pago de Grupo Salinas al SAT. https://elconta.mx/wp-content/uploads/2026/02/visitas_domiciliarias_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-19 10:15:302026-02-18 09:56:12Las nuevas visitas domiciliarias del SAT por presunción de comprobantes fiscales falsos

https://elconta.mx/wp-content/uploads/2026/02/visitas_domiciliarias_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-19 10:15:302026-02-18 09:56:12Las nuevas visitas domiciliarias del SAT por presunción de comprobantes fiscales falsos https://elconta.mx/wp-content/uploads/2025/12/peligro_depositos_transferencias_familiares_sat.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-12-02 11:03:332025-12-02 11:03:33¿Peligros con el SAT por Transferencias y/o Efectivo entre familiares? No hay tal si se hace correctamente…

https://elconta.mx/wp-content/uploads/2025/12/peligro_depositos_transferencias_familiares_sat.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-12-02 11:03:332025-12-02 11:03:33¿Peligros con el SAT por Transferencias y/o Efectivo entre familiares? No hay tal si se hace correctamente… https://elconta.mx/wp-content/uploads/2023/03/cierre_fiscal_analisis_contable_lupa-1200X628.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-03-06 11:15:062025-03-05 11:34:31¿Tus CFDI’s y lo que declaras al SAT no cuadran? Esto podría costarte muy caro…

https://elconta.mx/wp-content/uploads/2023/03/cierre_fiscal_analisis_contable_lupa-1200X628.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-03-06 11:15:062025-03-05 11:34:31¿Tus CFDI’s y lo que declaras al SAT no cuadran? Esto podría costarte muy caro… https://elconta.mx/wp-content/uploads/2023/08/Reducir_pagos_provisionales_isr.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-02-21 16:30:432024-02-21 08:55:35Nuevo Criterio Fiscal 2024: Pagos a Trabajadores, Socios o Accionistas bajo conceptos tales como incentivos laborales, bonos, comisiones, compensaciones complementarias por invención, otras compensaciones laborales, primas o algún otro concepto similar.

https://elconta.mx/wp-content/uploads/2023/08/Reducir_pagos_provisionales_isr.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-02-21 16:30:432024-02-21 08:55:35Nuevo Criterio Fiscal 2024: Pagos a Trabajadores, Socios o Accionistas bajo conceptos tales como incentivos laborales, bonos, comisiones, compensaciones complementarias por invención, otras compensaciones laborales, primas o algún otro concepto similar. https://elconta.mx/wp-content/uploads/2021/01/cfdi_facturas.jpg

502

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-11-13 12:00:082023-11-13 08:05:47Materialidad de operaciones amparadas con CFDI. La carga probatoria debe ser razonable, aceptando incluso pruebas indirectas si son suficientes.

https://elconta.mx/wp-content/uploads/2021/01/cfdi_facturas.jpg

502

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-11-13 12:00:082023-11-13 08:05:47Materialidad de operaciones amparadas con CFDI. La carga probatoria debe ser razonable, aceptando incluso pruebas indirectas si son suficientes. https://elconta.mx/wp-content/uploads/2023/10/defraudacion_fiscal.jpg

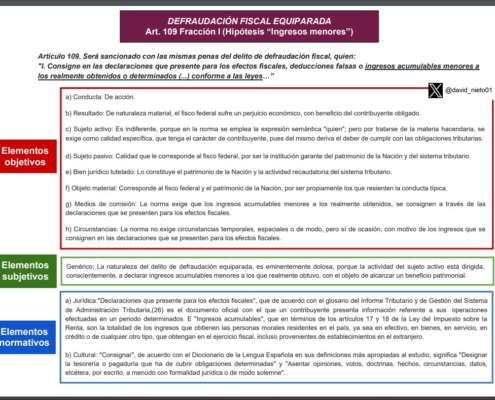

811

1260

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2023-10-09 16:09:062023-10-09 10:32:45¿En que consiste el Derecho Penal Tributario? 📚 Aquí lo mínimo que como Contador o Contribuyente deberías conocer !!

https://elconta.mx/wp-content/uploads/2023/10/defraudacion_fiscal.jpg

811

1260

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2023-10-09 16:09:062023-10-09 10:32:45¿En que consiste el Derecho Penal Tributario? 📚 Aquí lo mínimo que como Contador o Contribuyente deberías conocer !! https://elconta.mx/wp-content/uploads/2023/10/delitos_fiscales.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-09 12:34:492023-10-09 09:59:41Defraudación Fiscal Equiparable. Quedarte con el impuesto que retienes o recaudas, de lo PEOR que puedes hacer !!

https://elconta.mx/wp-content/uploads/2023/10/delitos_fiscales.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-09 12:34:492023-10-09 09:59:41Defraudación Fiscal Equiparable. Quedarte con el impuesto que retienes o recaudas, de lo PEOR que puedes hacer !! https://elconta.mx/wp-content/uploads/2023/03/fatca_page-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-03-16 13:00:002023-03-16 10:15:30Ley Fatca y la Recaudación de Ingresos Tributarios en México

https://elconta.mx/wp-content/uploads/2023/03/fatca_page-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-03-16 13:00:002023-03-16 10:15:30Ley Fatca y la Recaudación de Ingresos Tributarios en México https://elconta.mx/wp-content/uploads/2021/09/pago_impuestos.jpg

800

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-09-06 14:00:332021-09-06 07:23:37¿Tasa efectiva, principio de Plena Competencia o ambas y más?

https://elconta.mx/wp-content/uploads/2021/09/pago_impuestos.jpg

800

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-09-06 14:00:332021-09-06 07:23:37¿Tasa efectiva, principio de Plena Competencia o ambas y más?