ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2020/07/buzon_tributario_sat_video.jpg

378

718

Lyssette Téllez Ramírez MI CP LAE y LD

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lyssette Téllez Ramírez MI CP LAE y LD2020-07-04 12:58:392020-07-04 12:58:39Platiquemos de: Buzón Tributario del SAT. La obligación de activarlo y sus consecuencias de no hacerlo.

https://elconta.mx/wp-content/uploads/2020/07/buzon_tributario_sat_video.jpg

378

718

Lyssette Téllez Ramírez MI CP LAE y LD

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lyssette Téllez Ramírez MI CP LAE y LD2020-07-04 12:58:392020-07-04 12:58:39Platiquemos de: Buzón Tributario del SAT. La obligación de activarlo y sus consecuencias de no hacerlo. https://elconta.mx/wp-content/uploads/2018/01/factura_cfdi_pdf.png

250

250

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-07-01 12:44:282020-07-01 12:45:30CFDi Público en General (Restauranteros Personas Físicas). Ventas por Plataformas Tecnológicas

https://elconta.mx/wp-content/uploads/2018/01/factura_cfdi_pdf.png

250

250

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-07-01 12:44:282020-07-01 12:45:30CFDi Público en General (Restauranteros Personas Físicas). Ventas por Plataformas Tecnológicas https://elconta.mx/wp-content/uploads/2020/06/concanaco_socios_accionistas_registro_sat-1.jpg

1650

1275

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

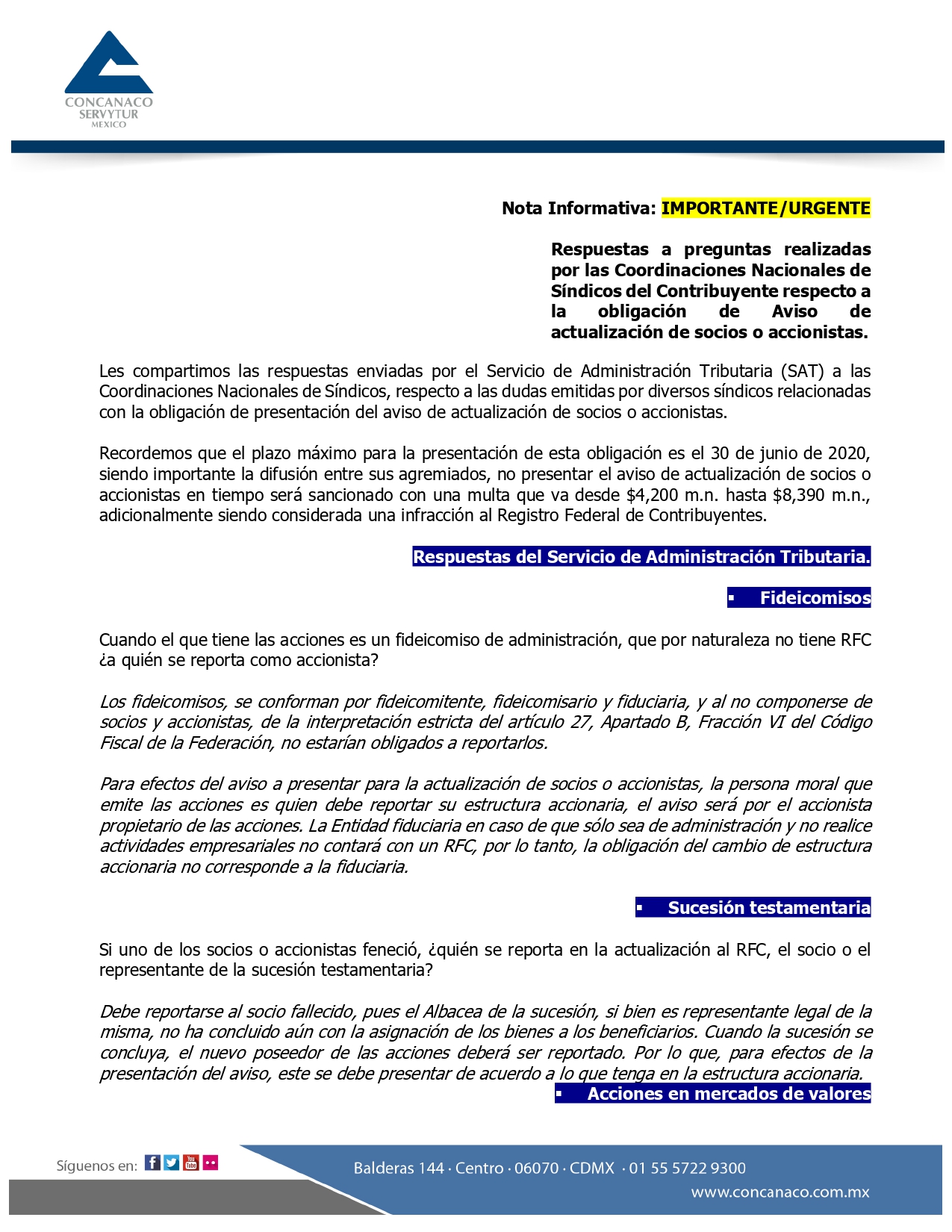

El Conta2020-06-29 12:33:172020-06-29 12:33:17Obligación de aviso de actualización de socios o accionistas. Nota informativa CONCANACO Servytur

https://elconta.mx/wp-content/uploads/2020/06/concanaco_socios_accionistas_registro_sat-1.jpg

1650

1275

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-29 12:33:172020-06-29 12:33:17Obligación de aviso de actualización de socios o accionistas. Nota informativa CONCANACO Servytur https://elconta.mx/wp-content/uploads/2020/06/escrito-libre-socios-accionistas-sat.jpg

496

1047

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

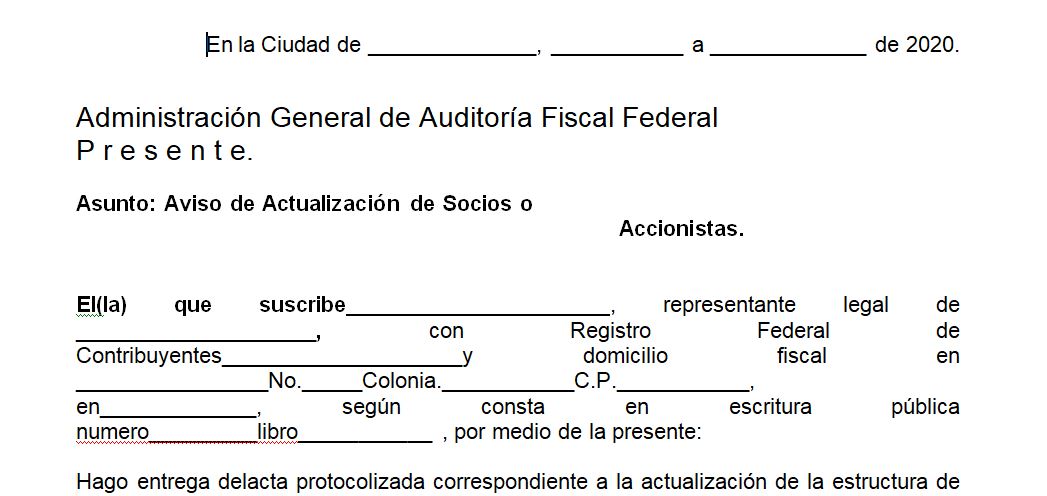

El Conta2020-06-26 16:45:282020-06-29 14:17:02Escrito libre para presentar relación de Socios y Accionistas ante el SAT. Fecha límite 30 de Junio 2020

https://elconta.mx/wp-content/uploads/2020/06/escrito-libre-socios-accionistas-sat.jpg

496

1047

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-26 16:45:282020-06-29 14:17:02Escrito libre para presentar relación de Socios y Accionistas ante el SAT. Fecha límite 30 de Junio 2020 https://elconta.mx/wp-content/uploads/2020/06/estress_preocupado_dinero.jpg

282

400

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2020-06-25 15:28:542020-10-19 11:30:29El Concurso Mercantil como herramienta ante los adeudos derivados de créditos fiscales y laborales.

https://elconta.mx/wp-content/uploads/2020/06/estress_preocupado_dinero.jpg

282

400

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2020-06-25 15:28:542020-10-19 11:30:29El Concurso Mercantil como herramienta ante los adeudos derivados de créditos fiscales y laborales. https://elconta.mx/wp-content/uploads/2020/06/facturera_efos.jpg

522

905

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

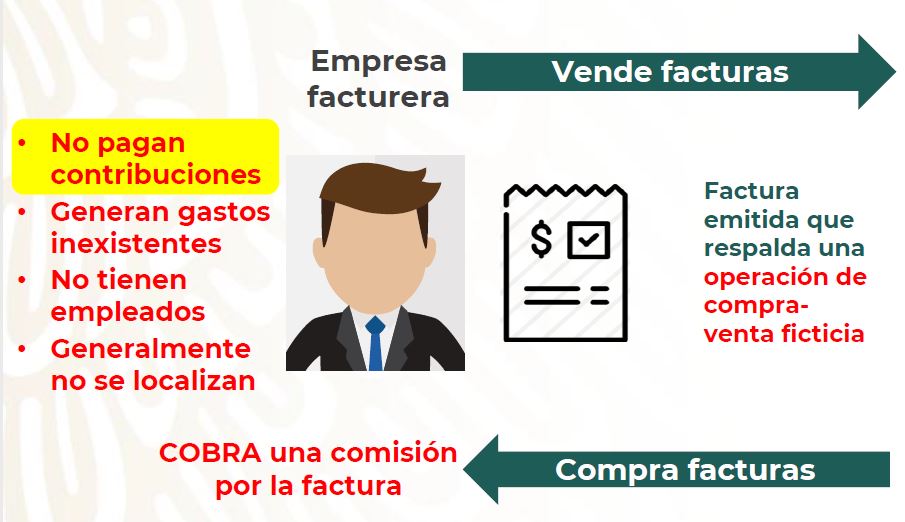

El Conta2020-06-23 11:17:132020-12-20 16:21:28Factureras. Conoce cómo operan estas empresas.

https://elconta.mx/wp-content/uploads/2020/06/facturera_efos.jpg

522

905

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-23 11:17:132020-12-20 16:21:28Factureras. Conoce cómo operan estas empresas. https://elconta.mx/wp-content/uploads/2019/05/IMPUESTOS-tax.jpg

1024

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-23 07:39:342020-06-23 07:47:24Calculadora ISR Salarios 2020. Por día, semana, quincena, mes, año, etc.

https://elconta.mx/wp-content/uploads/2019/05/IMPUESTOS-tax.jpg

1024

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-23 07:39:342020-06-23 07:47:24Calculadora ISR Salarios 2020. Por día, semana, quincena, mes, año, etc. https://elconta.mx/wp-content/uploads/2009/09/firma-electronica.jpg

447

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-20 10:47:412020-12-20 16:21:57Renovación de Firma Electrónica por internet. Novedad RMF2020 (Versión Anticipada)

https://elconta.mx/wp-content/uploads/2009/09/firma-electronica.jpg

447

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-20 10:47:412020-12-20 16:21:57Renovación de Firma Electrónica por internet. Novedad RMF2020 (Versión Anticipada) https://elconta.mx/wp-content/uploads/2020/06/rmf_2020_2da.jpg

262

708

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

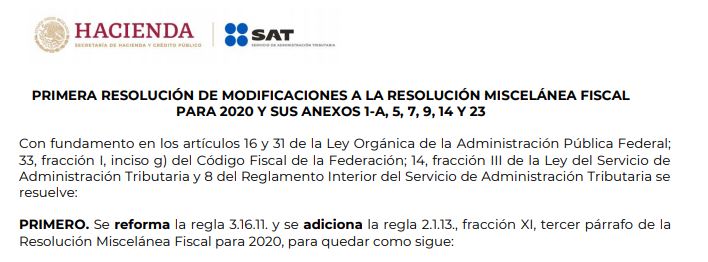

El Conta2020-06-20 10:31:332020-06-20 10:31:33RMF 2020 y Anexo 1-A 2da Versión anticipada. Publicada 19 Junio 2020 en página del SAT

https://elconta.mx/wp-content/uploads/2020/06/rmf_2020_2da.jpg

262

708

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-06-20 10:31:332020-06-20 10:31:33RMF 2020 y Anexo 1-A 2da Versión anticipada. Publicada 19 Junio 2020 en página del SAT https://elconta.mx/wp-content/uploads/2020/06/cuidar_enfermo_adulto_mayor.png

490

699

Lic. Austreberto Bañuelos Correa

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Austreberto Bañuelos Correa2020-06-16 11:45:242020-06-16 11:45:24Covid 19. Cuando el empleado no quiere regresar a trabajar para cuidar a un familiar…

https://elconta.mx/wp-content/uploads/2020/06/cuidar_enfermo_adulto_mayor.png

490

699

Lic. Austreberto Bañuelos Correa

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Austreberto Bañuelos Correa2020-06-16 11:45:242020-06-16 11:45:24Covid 19. Cuando el empleado no quiere regresar a trabajar para cuidar a un familiar…