Emisión del informe fiscal. ¿Ya revisaste las declaraciones complementarias?

ElConta.Com y el IMCP te recomendamos adquirir este excelente libro.

REVISIÓN DE DECLARACIONES COMPLEMENTARIAS PARA LA EMISIÓN DEL INFORME FISCAL

Autor: C.P.C. Ismael Razo Casillas

Socio en Rojas y Razo Contadores, S.C.

Guadalajara y alrededores. #MéxicoContabilidad

Fuente: Boletín Técnico del CCPGJ

Todos los contribuyentes personas físicas o personas morales, sin importar el régimen fiscal al que pertenezcan, de acuerdo con las disposiciones fiscales tienen la obligación de presentar diferentes declaraciones de impuestos, las cuales comprenden declaraciones de pagos provisionales, declaraciones de pagos mensuales definitivos o declaración anual del ejercicio, de los diferentes impuestos a que están sujetos los contribuyentes.

Para tales efectos las declaraciones que presenten los contribuyentes tienen el carácter de definitivas, sin embargo en la legislación fiscal existe la posibilidad de corregir errores en las declaraciones presentadas, siempre y cuando las mismas se sujeten a las reglas que se señalan en el artículo 32 del Código Fiscal de la Federación, cumpliendo los lineamientos de la Resolución Miscelánea Fiscal vigente(1), en base a lo siguiente:

- Las declaraciones que presenten los contribuyentes, sólo se podrán modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación.

- El contribuyente podrá modificar en más de tres ocasiones las declaraciones correspondientes, aún cuando se hayan iniciado las facultades de comprobación, en los siguientes casos:

1) Cuando sólo se incrementen los ingresos o el valor de sus actos o actividades.

2) Cuando sólo disminuyan sus deducciones o pérdidas, o reduzcan las cantidades acreditables o compensados o los pagos provisionales o de contribuciones a cuenta.

3) Cuando la presentación de la declaración que modifica a la original se establezca como obligación por disposición expresa de Ley.

Caso práctico:

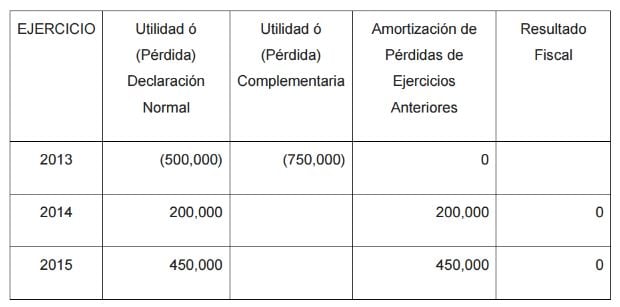

Imaginemos como ejemplo una sociedad que va a presentar su dictamen fiscal por el ejercicio 2015, donde fue objeto de una revisión de las autoridades fiscales por el ejercicio 2014 y con fecha posterior al inicio de facultades de comprobación del citado ejercicio se presenta una declaración anual complementaria del ejercicio 2013 en la cual se incrementa la pérdida fiscal declarada, misma que se amortiza en el ejercicio fiscal de 2015, conforme a las siguientes cifras:

Como se puede apreciar en el ejemplo, el incremento en la pérdida fiscal del ejercicio 2013 no tiene efectos fiscales por haberse realizado con fecha posterior al inicio de facultades de comprobación del ejercicio 2014 y parte de dicho incremento fue amortizado en el ejercicio 2015 de manera indebida, situación que debe ser considerada por Contador Público Inscrito (CPI), que emita el dictamen.

Bajo estos argumentos resulta necesario precisar, que en la emisión de dictámenes de contribuyentes que opten por dictaminarse para efectos fiscales en los términos del artículo 32-A del Código Fiscal de la Federación, el (CPI) debe manifestar el correcto cumplimiento de las disposiciones fiscales en materia de la presentación de declaraciones complementarias que modifiquen ejercicios anteriores, a través del anexo correspondiente al Informe Sobre la Revisión a la Situación Fiscal del Contribuyente, cuyo texto generalmente utilizado, incluye lo siguiente:

VI.- Revisé las declaraciones complementarias presentadas en el ejercicio 2015 que modifican las declaraciones de ejercicios anteriores, así como las presentadas por diferencias de impuestos del ejercicio, habiendo comprobado su apego a las disposiciones fiscales. (En su caso indicar los incumplimientos en bases y cálculos) ó

Si bien es cierto no corresponde al CPI establecer procedimientos de revisión a la razonabilidad a las cifras de las declaraciones de ejercicios anteriores en el caso que haya sido dictaminado por otro Contador Público, sí debe percatarse sobre ciertas situaciones que pueden afectar al ejercicio dictaminado, como puede ser:

- El número de complementaria que corresponde del ejercicio modificado.

- Si dicho ejercicio fue ó no objeto del inicio de facultades de comprobación de las autoridades fiscales.

- Si se cumplieron las reglas en materia de existir más de tres declaraciones complementarias y los motivos que las originaron.

Es común que los auditores como parte de su planeación del trabajo de auditoría realicen un análisis de variaciones a las cifras del ejercicio dictaminado en comparación con el ejercicio inmediato anterior, motivo por el lo cual no sería un asunto menor que se realice este procedimiento en materia de cualquier declaración anual complementaria que modifique los resultados declarados por los contribuyentes dictaminados, comparando las cifras reportadas en declaraciones normales y declaraciones complementarias.

Inclusive se ha dado el caso que en situaciones donde las cifras reportadas por los contribuyentes en las declaraciones normales difieren en cantidades importantes de las reportadas en la declaración complementaria por dictamen y que ello ha motivado a una revisión a los papeles de trabajo del CPI.

Sin duda se debe considerar que el hecho de que un contribuyente presente declaraciones complementarias no es un asunto menor, pues puede tener diversas connotaciones o problamente contingencias tanto para los contribuyentes que modifican los resultados como para los CPI que no revelaron de manera completa la información sobre las citadas declaraciones complementarias.

*****

(1) Presentación de declaraciones complementarias del ejercicio de personas físicas y personas morales

2.8.6.5. Para los efectos de la presentación de declaraciones del ejercicio con el tipo de declaración complementaria y las opciones «Modificación de Declaración», «Dejar sin efecto Declaración» y «Declaración no presentada», en la aplicación electrónica DeclaraSAT o Declaración Anual para Personas Morales, según sea el caso, se estará a lo siguiente:

I. La declaración complementaria de «Modificación de Declaración» deberá presentarse para modificar la información de una declaración previamente presentada o para incorporar regímenes u obligaciones.

II. En el caso de la declaración complementaria «Dejar sin efecto Declaración» se utilizará para eliminar en su totalidad una declaración o declaraciones previamente presentadas.

III. Respecto a la declaración complementaria de «Declaración no presentada», únicamente podrá presentarse, cuando el contribuyente previamente haya dejado sin efecto la o las declaraciones presentadas con anterioridad.

Rojas y Razo Contadores

Servicios Contables, Asesoria Fiscal, Declaracion de Impuestos.

Que sucede con las declaraciones mensuales, cuando se presentan complementarias por impuesto, es decir presente 2 de IVA, y 2 de ISR, el total serían 4, pero por impuesto difiere.

que opinan? hay legislación sobre lo particular?