Listado de la etiqueta: auditoria fiscal

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/06/ia_auditoria_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-06-19 13:00:552026-06-19 08:40:30Cómo la Inteligencia Artificial reemplazó al auditor humano en el SAT

https://elconta.mx/wp-content/uploads/2026/06/ia_auditoria_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

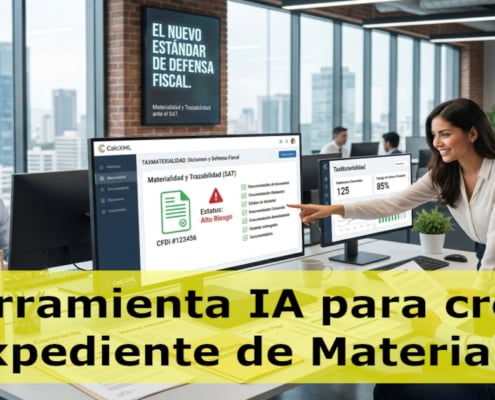

INCP Instituto del Noroeste de Contadores Públicos2026-06-19 13:00:552026-06-19 08:40:30Cómo la Inteligencia Artificial reemplazó al auditor humano en el SAT https://elconta.mx/wp-content/uploads/2026/06/materialidad_IA_calcxml_elconta.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-06-12 17:09:102026-06-12 17:09:10Materialidad y Trazabilidad ante el SAT: el nuevo estándar de defensa fiscal.

https://elconta.mx/wp-content/uploads/2026/06/materialidad_IA_calcxml_elconta.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-06-12 17:09:102026-06-12 17:09:10Materialidad y Trazabilidad ante el SAT: el nuevo estándar de defensa fiscal. https://elconta.mx/wp-content/uploads/2026/04/seguridad_social_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-04-29 11:34:192026-04-29 11:34:19Practicas fiscales indebidas en materia de Seguridad Social.

https://elconta.mx/wp-content/uploads/2026/04/seguridad_social_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-04-29 11:34:192026-04-29 11:34:19Practicas fiscales indebidas en materia de Seguridad Social. https://elconta.mx/wp-content/uploads/2026/04/blindaje_fiscal_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-04-28 13:18:022026-04-28 13:18:02El nuevo blindaje fiscal en la trazabilidad y la materialidad en la contabilidad de las empresas ante los CFDI Falsos

https://elconta.mx/wp-content/uploads/2026/04/blindaje_fiscal_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

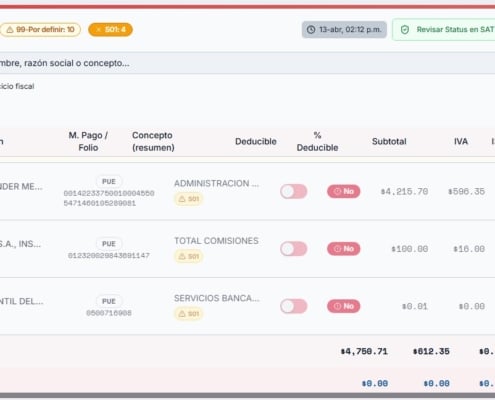

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-04-28 13:18:022026-04-28 13:18:02El nuevo blindaje fiscal en la trazabilidad y la materialidad en la contabilidad de las empresas ante los CFDI Falsos https://elconta.mx/wp-content/uploads/2026/04/deducir_facturas_s01_sat_peligro_error.jpg

648

1216

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-13 14:23:212026-04-13 14:23:21Por qué deducir facturas con clave «S01» te pondrá en la mira del SAT

https://elconta.mx/wp-content/uploads/2026/04/deducir_facturas_s01_sat_peligro_error.jpg

648

1216

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-13 14:23:212026-04-13 14:23:21Por qué deducir facturas con clave «S01» te pondrá en la mira del SAT https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

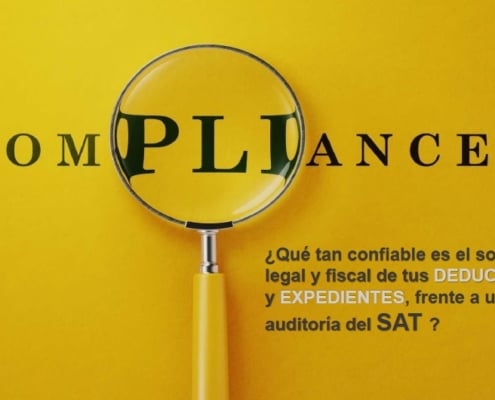

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2026/03/defensa_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-17 10:00:242026-03-14 13:43:04Defensa fiscal estratégica ante las nuevas formas de garantía del Interés Fiscal

https://elconta.mx/wp-content/uploads/2026/03/defensa_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-17 10:00:242026-03-14 13:43:04Defensa fiscal estratégica ante las nuevas formas de garantía del Interés Fiscal https://elconta.mx/wp-content/uploads/2026/03/compliance_Tributario_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-13 12:08:312026-03-13 12:08:31El Compliance Tributario y los metadatos como herramientas estratégicas frente a la reforma al CFF 2026.

https://elconta.mx/wp-content/uploads/2026/03/compliance_Tributario_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-13 12:08:312026-03-13 12:08:31El Compliance Tributario y los metadatos como herramientas estratégicas frente a la reforma al CFF 2026. https://elconta.mx/wp-content/uploads/2026/03/grafos_materia_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-11 09:45:442026-03-11 08:35:37SAT Plan Maestro con analítica de grafos y machine learning. ¿Objetivo? Identificar redes complejas de elusión y evasión fiscal.

https://elconta.mx/wp-content/uploads/2026/03/grafos_materia_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-11 09:45:442026-03-11 08:35:37SAT Plan Maestro con analítica de grafos y machine learning. ¿Objetivo? Identificar redes complejas de elusión y evasión fiscal. https://elconta.mx/wp-content/uploads/2026/03/Garantiaa-del-interes-fiscal-2026.jpg

630

1200

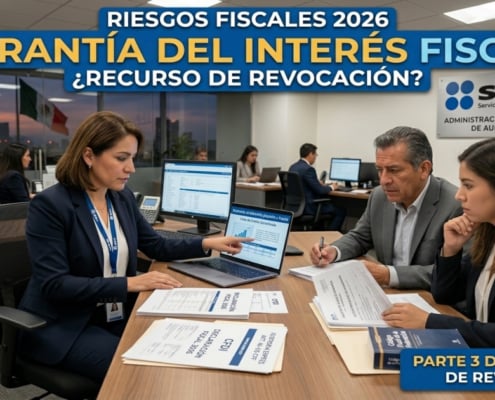

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-09 12:58:312026-03-09 12:58:31Garantía del interés fiscal ¿Recurso de revocación? – Serie: Riesgos Fiscales 2026 parte 3 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Garantiaa-del-interes-fiscal-2026.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-09 12:58:312026-03-09 12:58:31Garantía del interés fiscal ¿Recurso de revocación? – Serie: Riesgos Fiscales 2026 parte 3 de 5. https://elconta.mx/wp-content/uploads/2026/03/nuevos_delitos_fiscales_2026_parte_2_de_6.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-05 13:09:262026-03-05 13:09:26Los nuevos delitos fiscales. (Riesgo para contribuyentes y sus contadores) – Serie: Riesgos Fiscales 2026 parte 2 de 5.

https://elconta.mx/wp-content/uploads/2026/03/nuevos_delitos_fiscales_2026_parte_2_de_6.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-05 13:09:262026-03-05 13:09:26Los nuevos delitos fiscales. (Riesgo para contribuyentes y sus contadores) – Serie: Riesgos Fiscales 2026 parte 2 de 5. https://elconta.mx/wp-content/uploads/2026/02/visitas_domiciliarias_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-19 10:15:302026-02-18 09:56:12Las nuevas visitas domiciliarias del SAT por presunción de comprobantes fiscales falsos

https://elconta.mx/wp-content/uploads/2026/02/visitas_domiciliarias_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-19 10:15:302026-02-18 09:56:12Las nuevas visitas domiciliarias del SAT por presunción de comprobantes fiscales falsos https://elconta.mx/wp-content/uploads/2026/02/comprobantes_falsos_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-18 09:43:542026-02-18 09:43:54¿Tu negocio está en peligro? Cuidado con los Comprobantes Falsos.

https://elconta.mx/wp-content/uploads/2026/02/comprobantes_falsos_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-18 09:43:542026-02-18 09:43:54¿Tu negocio está en peligro? Cuidado con los Comprobantes Falsos. https://elconta.mx/wp-content/uploads/2026/01/compliance_fiscal_redes.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-20 12:30:442026-01-20 12:30:44El Compliance Fiscal en México. Su implementación genera múltiples beneficios, tales como:

https://elconta.mx/wp-content/uploads/2026/01/compliance_fiscal_redes.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-20 12:30:442026-01-20 12:30:44El Compliance Fiscal en México. Su implementación genera múltiples beneficios, tales como: