Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

DRA. ZURISADDAI RUBIO ARRIAGA

• Coordinadora del Programa Educativo de Licenciatura en Contaduría en la Universidad Autónoma de Baja California.

• Rubio.zurisaddai@uabc.edu.mx

DR. ADRIAN RODRIGUEZ AGUIÑAGA

DR. ADRIAN RODRIGUEZ AGUIÑAGA

• Profesor Investigador y Coordinador de Infraestructura de la Facultad de Contaduría y Administración en la Universidad Autónoma de Baja California.

• adrian.aguinaga@uabc.edu.mx

La era digital ha catalizado una evolución sin precedentes en diversas disciplinas, y la contaduría no es la excepción. En México, esta evolución se manifiesta en la transición de una contabilidad meramente electrónica hacia un paradigma de contaduría agentica, donde los sistemas inteligentes no solo procesan datos, sino que también ejecutan tareas complejas y toman decisiones autónomas (Mancia, 2025). En el centro de esta transformación se encuentran los agentes de inteligencia artificial (IA) y la auditoría continua, herramientas que prometen revolucionar la eficiencia, la precisión y la capacidad de cumplimiento fiscal (Diccionario Contable, s.f.).

El Servicio de Administración Tributaria (SAT) de México ha sido un actor clave en esta digitalización, aprovechando la infraestructura del Comprobante Fiscal Digital por Internet (CFDI) para implementar estrategias de fiscalización cada vez más sofisticadas (LexLatin, 2026). Su Plan Maestro 2026 es un testimonio de esta dirección, enfatizando el uso de la inteligencia fiscal para optimizar la recaudación y combatir la evasión (Gobierno de México, 2026a). Paralelamente, las empresas y firmas contables se ven impelidas a adoptar estas tecnologías para mantenerse competitivas y asegurar el cumplimiento en un entorno regulatorio dinámico.

El presente artículo tiene como objetivo analizar el impacto de los agentes de IA y la auditoría continua en la contaduría digital mexicana, examinando las métricas de fiscalización del SAT, los patrones de adopción tecnológica en el sector privado y las implicaciones para el futuro de la profesión contable. A través de un análisis de datos y visualizaciones generadas con Python, se busca ofrecer una perspectiva cuantitativa sobre esta “próxima frontera” de la contaduría.

El presente artículo tiene como objetivo analizar el impacto de los agentes de IA y la auditoría continua en la contaduría digital mexicana, examinando las métricas de fiscalización del SAT, los patrones de adopción tecnológica en el sector privado y las implicaciones para el futuro de la profesión contable. A través de un análisis de datos y visualizaciones generadas con Python, se busca ofrecer una perspectiva cuantitativa sobre esta “próxima frontera” de la contaduría.

Antes de iniciar es importante definir dos pilares conceptuales: la auditoría continua y el análisis de datos en auditoría. La auditoría continua se define como un método automatizado que permite a los auditores realizar evaluaciones de control y riesgo en tiempo real o en intervalos cortos (Rezaee et al., 2001). Por otro lado, el análisis de datos masivos (Big Data) en la auditoría de estados financieros ha sido identificado como un factor clave para mejorar la eficiencia y efectividad de los procesos de revisión, permitiendo el análisis de poblaciones completas en lugar de muestras (Cao et al., 2015).

LA INTELIGENCIA FISCAL DEL SAT: UN MOTOR DE RECAUDACIÓN

El SAT ha demostrado una creciente dependencia y éxito en el uso de la inteligencia artificial para sus procesos de fiscalización. Los datos revelan un incremento significativo en la recaudación, atribuible en parte a la implementación de herramientas de IA que permiten cruces masivos de información y la detección proactiva de inconsistencias (Baker Tilly México, 2025).

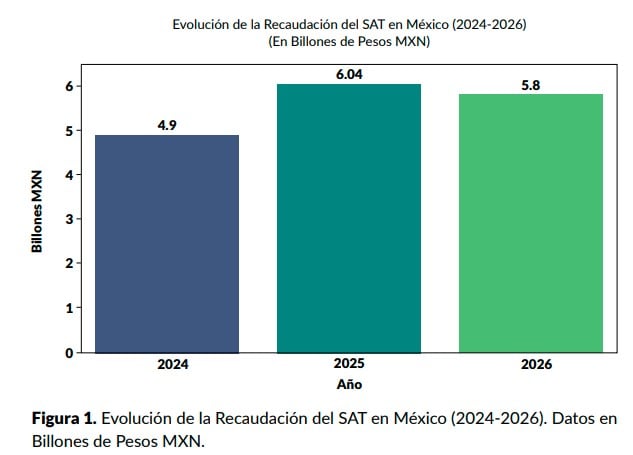

La Figura 1 ilustra la evolución de la recaudación total del SAT, incluyendo las metas proyectadas por el Plan Maestro 2026. Como se observa en la Figura 1, la recaudación total del SAT ha mostrado un crecimiento constante, pasando de 4.9 billones de MXN en 2024 a 6.04 billones de MXN en 2025, con una meta ambiciosa de 5.8 billones de MXN para 2026 (Gobierno de México, 2025; Oaxaca Informa, 2026). Si bien el uso de IA es un factor clave, este notable incremento es multifactorial, las propias comunicaciones del SAT indican que la mejora en los resultados se debe a una combinación de estrategias que incluyen, además de la IA, un aumento en las auditorías, la cobranza coactiva y los programas de regularización de contribuyentes (Gobierno de México, 2026a; Baker Tilly México, 2025).

La IA, por tanto, actúa como un catalizador que potencia estas estrategias, permitiendo cruces masivos de información y la detección proactiva de inconsistencias, lo que a su vez se traduce en un incremento de 2.85 billones de MXN en créditos fiscales en 2024 y una meta de 5.3 billones de MXN en 2025 ((Incomex, 2025, Thomson Reuters México, 2025).

La capacidad fiscalizadora del SAT se ha visto potenciada en un 340% gracias a modelos de IA, lo que se traduce en la programación de aproximadamente 16,200 auditorías para 2026, a pesar de representar solo el 0.02% del padrón total de contribuyentes (ResearchGate, 2025a; Deloitte, 2025). Estos datos subrayan la eficacia de la IA en la optimización de los procesos de fiscalización y el combate a la evasión fiscal en México.

ADOPCIÓN DE IA EN EMPRESAS MEXICANAS: ENTRE EL POTENCIAL Y LA REALIDAD

Si bien el SAT lidera la vanguardia tecnológica, la adopción de IA en el sector empresarial mexicano presenta un panorama más matizado. Existe un reconocimiento general del potencial de la IA, pero la implementación efectiva y la obtención de beneficios tangibles aún son desafíos significativos.

Según la encuesta de KPMG (2025a), el 70% de las empresas en México están utilizando IA de alguna forma. No obstante, un estudio de El Economista (El Economista, 2025) revela que una proporción considerable, el 56%, aún no logra identificar un valor comercial claro en sus implementaciones, y solo el 10% ha confirmado beneficios con métricas. Por su parte, Mobile Time (2025) reporta que alarmantemente, solo el 1% de las empresas mexicanas ha alcanzado un nivel de “madurez” en IA. Estos datos sugieren que, aunque la IA está presente en el entorno empresarial, su integración estratégica y la capacidad de extraer valor de ella siguen siendo un reto para la mayoría. La encuesta global de KPMG (2025b) también indica que la confianza de la población en la IA, que se sitúa en un 51%, refleja una cautela generalizada.

MERCADO DE SOFTWARE Y DIGITALIZACIÓN CONTABLE

La digitalización contable ha mostrado un crecimiento exponencial, con un 215% de aumento en empresas que digitalizaron su contabilidad entre 2021 y 2023 (Tablia, 2025). En cuanto a la adopción de software, solo el 30% de las Mipymes en México utilizan software contable o de gestión, y de estas, apenas el 15% ha incorporado soluciones con IA [20]. A nivel global, el mercado de software de contabilidad se proyecta que crezca de 20.9 billones de USD en 2025 a 42.17 billones de USD en 2026, con una tasa de crecimiento anual compuesta (CAGR) del 25.8% para la IA en contabilidad entre 2024 y 2032 (Fortune Business Insights, 2026; GM Insights, s.f.). Estas cifras indican un mercado en expansión con un enorme potencial para la integración de IA, pero también una brecha significativa en la adopción por parte de las pequeñas y medianas empresas mexicanas.

TALENTO Y CAPACITACIÓN: EL ROL DEL CONTADOR DEL FUTURO

TALENTO Y CAPACITACIÓN: EL ROL DEL CONTADOR DEL FUTURO

Las vacantes relacionadas con IA en México han aumentado, representando el 3.6% del total en sectores de información (PwC, 2025). Sin embargo, la falta de capacitación emerge como una barrera crítica, afectando al 47% de las implementaciones de auditoría digital (ResearchGate, 2025b).

Esto sugiere una necesidad imperante de programas educativos y de actualización profesional que equipen a los contadores con las habilidades necesarias para interactuar con sistemas de IA, interpretar sus resultados y supervisar su funcionamiento. El rol del contador evoluciona de un procesador de datos a un asesor estratégico y supervisor de sistemas inteligentes.

CONCLUSIÓN

La contaduría digital en México se encuentra en el umbral de una nueva era, marcada por la omnipresencia de los agentes de inteligencia artificial y la auditoría continua. El SAT, con su Plan Maestro 2026, ha establecido un estándar elevado en el uso de la IA para la fiscalización, logrando una recaudación récord y una eficiencia sin precedentes. Esta proactividad de la autoridad tributaria exige una respuesta igualmente innovadora por parte del sector privado.

Aunque la adopción de IA en las empresas mexicanas está en aumento, existe una clara necesidad de superar la fase experimental y alcanzar una madurez que permita la identificación y materialización de beneficios comerciales tangibles. La brecha en la capacitación y la lenta incorporación de software contable con IA en las Mipymes representan áreas críticas de oportunidad.

La “próxima frontera” de la contaduría digital en México no es solo tecnológica, sino también cultural y educativa, los contadores deben abrazar un rol transformado, pasando de historiadores de datos a arquitectos de sistemas de cumplimiento y asesores estratégicos. Aquellos que logren integrar eficazmente los agentes de IA y la auditoría continua no solo garantizarán su cumplimiento fiscal, sino que también obtendrán una ventaja competitiva crucial en un entorno económico cada vez más digitalizado y fiscalizado.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!