Análisis de reglas de registro y valuación del patrimonio en el sector gubernamental en México.

Análisis de reglas de registro y valuación del patrimonio en el sector gubernamental en México: criterios de vida útil y valor residual bajo una perspectiva internacional

MTRA. Y CPC. ARLETHE SOTO BALLESTEROS

MTRA. Y CPC. ARLETHE SOTO BALLESTEROS

• Vicepresidente de Docencia del IMCP Noroeste.

• arlethe@live.com.mx

LCP: ANA LAURA GPE. ESCOBAR ARMENTA

LCP: ANA LAURA GPE. ESCOBAR ARMENTA

• Comité Universitario Regional del IMCP Noroeste.

• ana_lauraescobar@outlook.com

El Consejo Nacional de Armonización Contable (CONAC), en ejercicio de las facultades que le fueron conferidas por el artículo 6 y el artículo 9, fracción I, de la Ley General de Contabilidad Gubernamental, emitió entre 2010 y 2012 tres documentos normativos relativos a las Reglas de Registro y Valuación del Patrimonio. En estos se definieron los conceptos básicos, criterios de valuación y el tratamiento contable de los activos y pasivos de los entes públicos.

Dichas normas establecen que, para determinar la vida útil de los bienes, deben contemplarse factores como el uso previsto, el deterioro natural, la obsolescencia técnica y los límites legales o contractuales.

Estos criterios presentan una alta convergencia con lo estipulado por el Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB) y el Consejo Mexicano de Normas de Información Financiera (CINIF). Es relevante señalar que, de acuerdo con el párrafo 12 del Marco Conceptual del CONAC, ambas instituciones son reconocidas formalmente como emisoras de normativa supletoria.

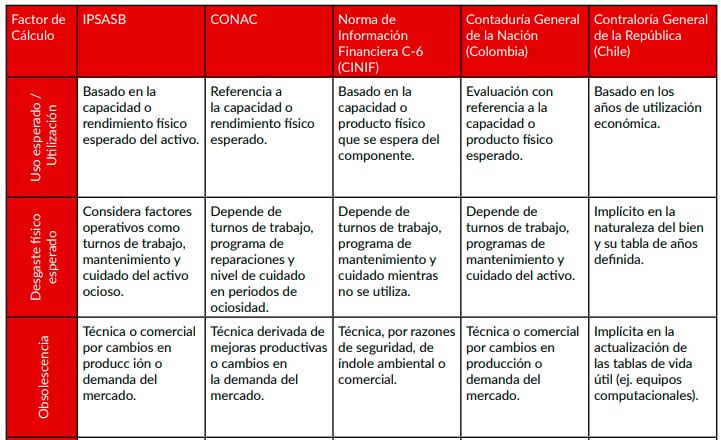

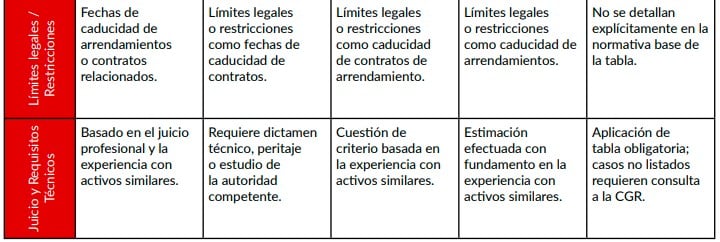

Este marco normativo mexicano no es un esfuerzo aislado, sino que se alinea con una tendencia regional de armonización. Al analizar el consenso en los factores básicos de valuación, se observa una alta simetría entre las normas del IPSASB, el CONAC en México y la Contaduría General de la Nación (CGN) en Colombia. Como se detalla en la Tabla 1, las tres instituciones coinciden en que la vida útil no debe ser un dato arbitrario, sino el resultado de un análisis técnico basado en el desgaste y la realidad operativa del ente.

Tabla 1. Análisis Comparativo de los Factores para la Estimación de Vida Útil.

Fuente: Elaboración propia.

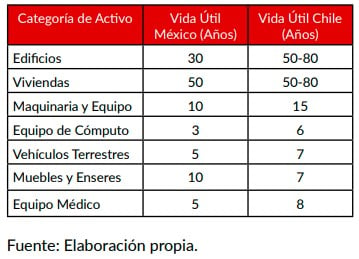

La brecha entre el modelo de “parámetros sugeridos” y el de “obligatoriedad” se hace evidente al contrastar los años de vida asignados a los activos. En la Tabla 2, se observa que Chile adopta una postura más conservadora y extendida en comparación con México; por ejemplo, en equipos computacionales, la normativa chilena otorga hasta el doble de tiempo de vida útil que el estándar propuesto por el CONAC.

Tabla 2. Comparativo de Vida Útil Estimada entre la Normativa Contable Gubernamental de México (CONAC) y Chile (CGR)

La determinación de la vida útil no es un proceso estático, las IPSAS, junto con los marcos normativos de México y Colombia exigen que la vida útil se revise al menos anualmente al cierre de cada ejercicio. Chile no especifica una revisión anual obligatoria, pero indica que se deprecia hasta que la vida económica se extinga.

Ahora bien, este abanico de normas contempla que existen casos especiales, como los terrenos, que no son objeto de la depreciación, salvo excepciones como minas, canteras o vertederos, de igual manera los Bienes Históricos y Culturales que las IPSAS y el CONAC admiten que pueden tener una vida útil indefinida si se mantienen en ambientes controlados para su preservación, en cuyo caso no se deprecian, pero se someten a pruebas de deterioro.

A pesar de que las bases se sentaron desde 2010, fue hasta el año 2023 que el CONAC publicó un documento actualizado de las Reglas de Registro y Valuación del Patrimonio. Este instrumento resulta trascendental, pues establece directrices expresas sobre el método de depreciación autorizado para los entes públicos.

La normativa mexicana presenta una particularidad: aunque las reglas no nombran expresamente un método único, los acuerdos del CONAC son de aplicación obligatoria e incluye específicamente la fórmula de línea recta para el cálculo de la depreciación. Este hecho establece, de manera implícita pero vinculante, un estándar de uniformidad para todos los entes públicos en México.

Como se observa en la tabla 3, el método de línea recta es recurrente en las cuatro normativas que se han citado en el presente artículo. Sin embargo, las IPSAS y Colombia dejan abierta la posibilidad de utilizar métodos alternativos.

Tabla 3. Métodos de Depreciación y Parámetros de Cálculo según Normativa Contable Vigente.

En el método de depreciación lineal, el cálculo depende de tres variables fundamentales: el costo de adquisición, la vida útil estimada y el valor de desecho (también denominado residual o de rescate). La determinación de este último componente varía significativamente según el estándar normativo aplicado: mientras que las IPSASB a nivel internacional permiten una estimación inicial basada en el mercado que puede ser superior a cero, los criterios en México (CONAC) y Colombia (CGN) vinculan este valor al juicio de la entidad y a la expectativa de consumo total, permitiendo que sea nulo si el potencial de servicio se agota por completo. Por el contrario, la normativa de Chile (CGR) simplifica este proceso mediante la asignación obligatoria de un valor residual simbólico de una unidad ($1), una práctica diseñada para garantizar la permanencia del activo en los registros de inventario y estados financieros hasta su disposición final.

Al contrastar las visiones de México, Chile, Colombia y los estándares internacionales, observamos que cada país ha diseñado sus reglas buscando un equilibrio entre el rigor técnico contable y la realidad operativa de sus instituciones. Ya sea a través de una depreciación acelerada para equipos tecnológicos o mediante el uso de valores residuales simbólicos para no perder de vista los activos en los inventarios, el objetivo final es el mismo: garantizar que los recursos públicos estén debidamente identificados y valorados.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!