🪙NIF B-15 Conversión de monedas extranjeras 💵💶 – Su aplicación práctica –

Aplicación de la NIF B-15

“Conversión de Monedas Extranjeras” en empresas del sector turístico e inmobiliario para revaluar sus activos fijos

Antecedentes

Herramienta eficaz que puede ser considerada como una referencia de análisis para casos legales, en los cuales la aplicación de las NIF sea utilizada.

Baja California Sur y en particular el destino turístico de los Cabos basa su desarrollo económico en dos muy importantes sectores: Turístico e Inmobiliario. Los administradores de empresas dedicadas a estas actividades requieren mantener los activos del negocio: fijos e inversiones principalmente, a valores actuales y de esta forma poder acceder a nuevas y mejores fuentes de financiamiento tanto internas como externas.

Hasta el año 2005, el boletín C6 permitía valuar los activos fijos de un negocio utilizando el avalúo de un perito independiente y a través de la aplicación de índices inflacionarios (B-10).

Debido a la conversión de los Principios de Contabilidad Generalmente Aceptados (PCGA) en México a Normas de Información financiera, se eliminó la posibilidad de utilizar avalúos, mientras que la aplicación de índices inflacionarios esta acotada a periodos de tres años consecutivos cuando la tasa de inflación sea igual o mayor a 26%, dicha condición a la fecha no se ha cumplido.

Lo anterior ha originado que empresas cuya adopción de las Normas Internacionales de Información Financiera (NIIF), que sí permite el uso de avalúos, no les es viable por diversas razones (usualmente de índole logística y financiera) y, por lo tanto, se vean imposibilitadas de emitir sus estados financieros actualizados.

Las empresas del sector turístico e inmobiliario en BCS, tienen la particularidad de desarrollar sus operaciones en un entorno económico donde la moneda funcional es distinta a la del reporte siendo comúnmente el dólar estadounidense la moneda funcional. Por lo que, una opción muy interesante que mejoraría la información financiera emitida sería reconocer la NIF B-15 “conversión de Monedas Extranjeras”.

Marco Normativo

La NIF B-15 “Conversión de Monedas Extranjeras” sostiene que cada entidad económica debe determinar su moneda funcional (moneda del entorno primario en el que opera), si está es diferente a su moneda de registro (con la que se contabiliza) y a la de informe (con la que se emiten sus estados financieros), se debe sujetar a un proceso de conversión.

Para identificar la moneda funcional aplicable, la administración de la compañía debe considerar los siguientes factores:

- El entorno económico primario en el que opera.

- La moneda que influye en la determinación de los precios de venta.

- La influencia de una moneda en la determinación y realización de sus costos y gastos.

- La moneda en la cual se generan y aplican los flujos de efectivo de sus unidades generadoras de efectivo, con motivo de sus actividades de financiamiento y las que derivan de sus actividades de operación.

Si se determina que la moneda es diferente, se aplica el siguiente procedimiento de conversión:

- De moneda de registro a moneda funcional.

- De moneda funcional a moneda de informe (cuando son diferentes entre sí).

Reconocimiento inicial a moneda de registro

La adquisición de una operación extranjera se debe reconocer inicialmente en la moneda de registro y utilizando el tipo de cambio histórico.

Conversión de la moneda de registro a la moneda funcional

De acuerdo con la NIF B-15 el procedimiento para convertir el estado de situación financiera y el estado de resultados de la moneda de registro a la moneda funcional es el siguiente:

- Activos y pasivos monetarios, al tipo de cambio de cierre;

- Activos y pasivos no monetarios, y el capital contable, al tipo de cambio histórico;

- Las partidas no monetarias reconocidas a su valor razonable, utilizando el tipo de cambio histórico referido a la fecha en que se determinó dicho valor razonable;

- Los ingresos, costos y gastos deben convertirse al tipo de cambio histórico, pero se permite por razones prácticas usar un tipo de cambio promedio; y

- Las diferencias en cambios que se originan en la conversión de moneda de registro a moneda funcional deben reconocerse como ingreso o gasto en el estado de resultados de la operación extranjera en el periodo que se originan.

Conversión de la moneda funcional a la moneda de informe

Una vez que contamos con los estados financieros a moneda funcional, se procede a realizar la conversión a moneda de informe, para lo cual existen dos procedimientos dependiendo si existe o no un entorno inflacionario.

Abordaremos el procedimiento en entorno no inflacionario porque es el que ha tenido uso, puesto que, hasta la fecha no se ha cumplido la condición de una inflación igual o superior a 26% en el periodo de tres años anteriores, mismo que es el siguiente:

- Los activos y pasivos deben convertirse al tipo de cambio de cierre y el capital contable al tipo de cambio histórico;

- Todos los ingresos, costos y gastos deben convertirse al tipo de cambio histórico del periodo de su devengamiento en resultados; permitiéndose también usar tipo de cambio promedio.

- Resultado de lo anterior, se produce un efecto por conversión que debe reconocerse formando parte de una partida de la utilidad o pérdida integral dentro del capital contable.

Aplicabilidad

Aplicabilidad

La aplicación de la NIF B-15 requiere que la Administración de un negocio haga un análisis de los factores comentados anteriormente para justificar el uso de una moneda funcional diferente a la moneda de registro y de informe.

Cada valoración se tiene que hacer de manera individual, sin embargo, resulta muy común que empresas del sector turístico como hoteles, villas, tiempos compartidos y del sector inmobiliario en BCS identifiquen que su moneda funcional sea el dólar americano.

Conveniencia Financiera

Partiendo de la identificación de la moneda funcional como dólar americano, las entidades referidas del sector turístico e inmobiliario en BCS pueden aplicar las disposiciones de la NIF B-15 y verse beneficiadas financieramente de su aplicación.

Este beneficio se obtiene de aplicar el proceso de conversión de moneda de registro a moneda funcional a saldos de partidas no monetarias (activos fijos e inversiones principalmente) usando un tipo de cambio histórico.

A mayor antigüedad de estos activos, mayor será su beneficio de revaluación, especialmente si fueron capitalizados en años donde el tipo de cambio peso/dólar oscilaba los $11 pesos, y posteriormente al ser revaluados usando un tipo de cambio actual, para convertir de moneda funcional a moneda de informe, por ejemplo 20 pesos por dólar, es que se obtiene un superávit significativo.

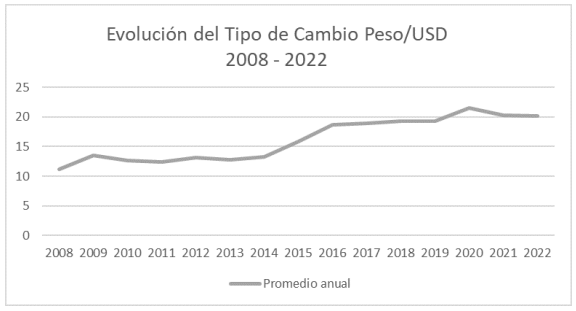

La grafica siguiente muestra que en 2008 el tipo de cambio promedio era de $11.1438 pesos por dólar americano, llegando a estar en 2022 a $20.125 pesos por dólar promedio, lo que representa un incremento de 81%

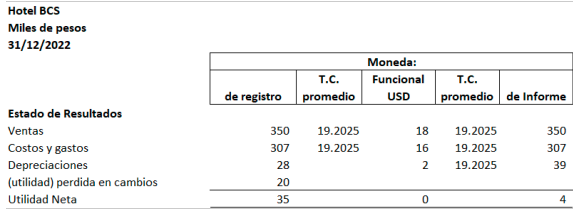

Caso Práctico

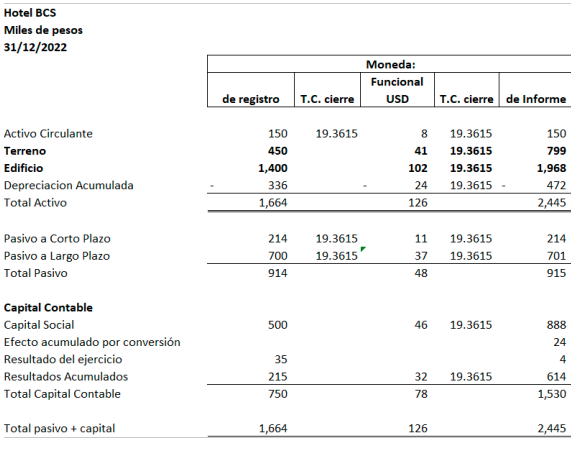

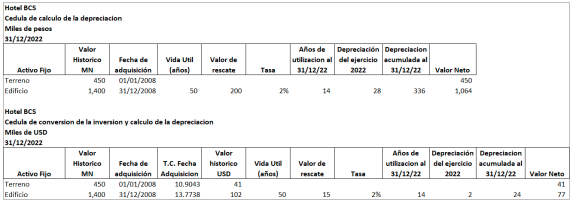

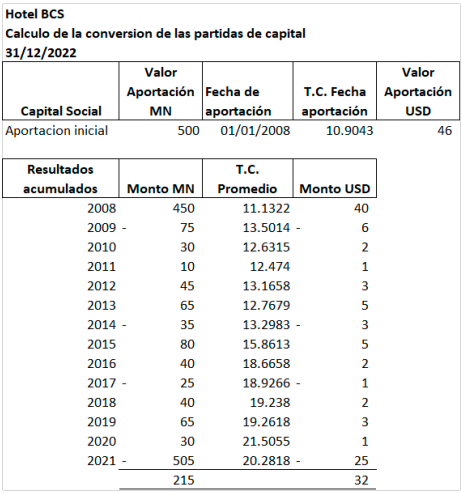

El siguiente caso práctico sencillo muestra los beneficios en la revaluación de la información financiera. Supóngase un Hotel ubicado en BCS constituido en 2008 que tiene como activos principales su terreno y el edificio, con una vida útil estimada de 50 años.

La administración de la sociedad ha efectuado un análisis detallado sobre cuál es su moneda funcional y concluido que efectivamente le corresponde el dólar debido a que el entorno económico donde opera predomina el uso de esta moneda y además fija sus precios a partir de su mercado objetivo orientado al turismo extranjero.

La empresa conforme a los pasos mostrados anteriormente realiza su proceso de conversión primero de moneda de registro: peso a moneda funcional: dólar americano y finalmente a moneda de informe: peso debido a que sus inversionistas son nacionales.

Como se ha comentado este último paso se realiza utilizando la mecánica de conversión para un entorno no inflacionario:

Como se puede apreciar los activos totales del negocio a moneda de informe se revalúan para pasar de $1,664 a $2,445 con su correspondiente efecto en el capital contable.

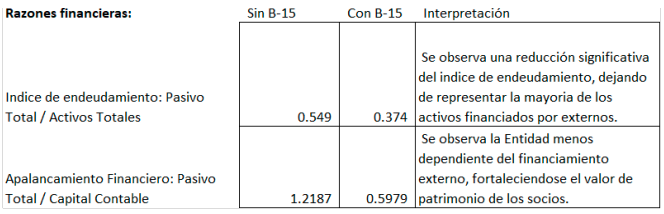

Lo anterior analizando la información a través de razones financieras genera una mejoría como se aprecia:

Conclusión

La aplicación de la NIF B-15 “Conversión de estados financieros” puede representar una herramienta muy útil para revaluar la información financiera de empresas del sector inmobiliario y turístico, con activos fijos significativos y con antigüedad mayor a 10 años siempre que la Administración determine que su moneda funcional es diferente a la moneda de registro e igual a la de informe, lo que resultaría en una posición financiera más favorable ante inversionistas y acreedores.

Es importante mencionar que el efecto por conversión de acuerdo con la NIF B3 “Estado de Resultados Integral” se considera una partida reconocida en resultados devengada y no realizada y por lo tanto no es sujeta a distribución a socios.

Por cortesía de INCP: