Platiquemos acerca del nuevo cálculo del Subsidio al Empleo 2024.

Nuevo Subsidio al Empleo

Nuevo Subsidio al Empleo

CPC. y MDF. José Fidel Ramírez Jiménez

• Consultor Fiscal y Empresarial.

• Presidente del IMCP Sonora por el Periodo 2013-2014.

• Miembro de la Comisión Fiscal y de la CROSS del IMCP Sonora.

El día 01 de mayo de 2024 se publicó en el diario oficial de la federación un decreto en el que se da a conocer la nueva forma de calcular el subsidio al empleo.

Este nuevo procedimiento de cálculo viene a sustituir al subsidio al empleo que se publicó en Artículo Décimo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo, publicado en el Diario Oficial de la Federación (DOF) el 11 de diciembre de 2013, con vigencia a partir del 01 de enero de 2014.

Este concepto sustituyó al crédito al salario que hasta el 31 de diciembre de 2013 se acreditó al salario de una cantidad importante de trabajadores. El objetivo del subsidio al empleo es “amortiguar” el impacto del impuesto sobre la renta en los ingresos por salarios de más baja cuantía, en su anterior versión, permitía una reducción efectiva en la cantidad a retener o, incluso, podía generar una cantidad a devolver.

Esta cantidad devuelta por el patrón tenía el carácter de crédito fiscal a su favor el cual podía acreditarse contra impuesto sobre la renta a cargo propio o retenido.

El incremento al salario mínimo y a los salarios en general, así como el incremento a la inflación que permite la actualización de la tabla de impuesto sobre la renta de personas físicas, pero que no contempla la actualización de la tabla de subsidio al empleo fueron motivos suficientes para condenar a la extinción paulatina a este beneficio.

Tanto así, que el salario mínimo actual que (fuera de la región fronteriza norte) es de $248.93 diarios, equivale a un importe de $7,567.47 mensuales; y, considerando que la tabla de subsidio al empleo vigente al 30 de abril de 2024 contiene como ingreso mensual máximo con derecho a subsidio un importe de $7,113.91 correspondiendo un importe de subsidio al empleo de $217.61, toda vez que en el último renglón que corresponde al ingreso de $7,382.34 el subsidio al empleo es de $0.00; prácticamente dejó a los salarios de más bajo monto fuera de la aplicación del beneficio en comento.

Derivado de lo anterior, en el decreto del 01 de mayo de 2024 se contempla un nuevo esquema de subsidio al empleo que tiene como objetivo mejorar la retribución que reciben los trabajadores de más bajo ingreso en nuestro país.

El nuevo esquema de subsidio al empleo considera que este importe se determinará de la manera siguiente:

Límite de ingresos a los que se aplicará: $9,081.00 (nueve mil ochenta y un pesos 00/100 M.N.), excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación.

¿Cuál es el importe por aplicar? La cantidad que resulte de multiplicar el valor mensual de la Unidad de Medida y Actualización por 11.82%, esto es, UMA mensual ($3,300.53) x 11.82% resultando en un subsidio al empleo mensual en cantidad de $390.12.

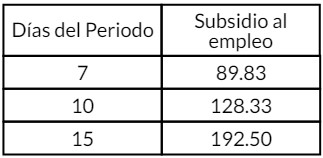

El subsidio para el empleo se aplicará contra el impuesto sobre la renta correspondiente al mes de calendario de que se trate y que resulte a cargo de los referidos trabajadores, en términos del artículo 96 de la Ley de ISR. Si los pagos por salarios corresponden a un periodo menor a un mes, la cantidad de subsidio al empleo mensual se dividirá entre 30.4 y el resultado se multiplicará por los días del periodo correspondientes.

Ejemplo: Para un periodo de 7 días, la operación a realizar sería la siguiente: Subsidio al empleo mensual ($390.12) / 30.4 X 7 = $89.83.

Es necesario considerar una limitación importante; cuando el impuesto a cargo del trabajador sea menor que el subsidio para el empleo mensual obtenido conforme a este artículo, la diferencia no podrá aplicarse contra el impuesto que resulte a su cargo posteriormente, ni se entregará cantidad alguna por concepto del subsidio para el empleo establecido en el nuevo decreto.

Lo anterior a diferencia del procedimiento de subsidio al empleo anterior que cuando la cantidad de subsidio al empleo era mayor al ISR a cargo del trabajador la diferencia era devuelta y posteriormente el contribuyente patrón podía aplicarla contra ISR propio o el retenido a terceros.

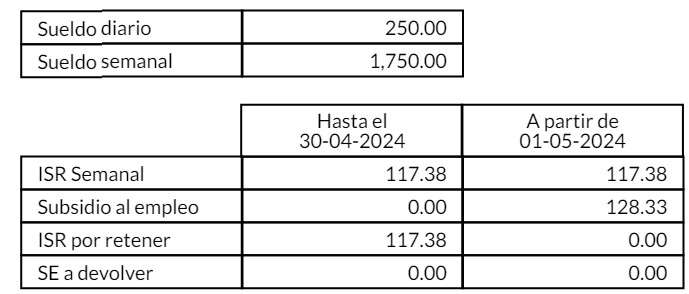

Ejemplo de aplicación:

Cuando el trabajador obtenga ingresos provenientes de más de un patrón, solo uno podrá aplicar el subsidio al empleo. El empleador que aplique el subsidio al empleo deberá comunicar a los demás empleadores que eviten realizar la aplicación del subsidio.

Para efectos de la realización del cálculo anual realizado por el empleador, este, deberá a aplicar a las cantidades a cargo del trabajador las cantidades de subsidio al empleo que le hayan correspondido al trabajador durante el año.

Si el ISR anual resulta menor a las cantidades de subsidio al empleo a cargo del trabajador no se reembolsará cantidad alguna a este trabajador. Si bien, este nuevo decreto sobre el subsidio al empleo, contempla un beneficio que disminuye el efecto lesivo de ISR en los trabajadores de menores ingresos, es importante no perder de vista que el nuevo procedimiento no solo difiere de la cantidad aplicable, sino, también, del efecto del tratamiento del subsidio al empleo que excede al ISR a cargo del trabajador, ya que este excedente no se reembolsará al trabajador, ni será acreditable para el contribuyente retenedor.

comentar si todabia manejan calculadora para pension ley 73 y ley 97