La revisión electrónica, una nueva facultad de fiscalización a partir de 2014

LA REVISIÓN ELECTRÓNICA, UNA NUEVA FACULTAD DE FISCALIZACIÓN

Autor colaborador:

LD Guadalupe Vivar Álvarez

Una de las nuevas facultades de comprobación que tendrá la autoridad fiscal a partir del 01 de enero de 2014, será la revisión electrónica contemplada en la fracción IX del artículo 42 del Código Fiscal de la Federación, dicha revisión no es más que la evolución de las famosas cartas invitación que emitía la autoridad fiscal respecto al impuesto sobre la renta derivado de los depósitos en efectivo que la hacían llegar las instituciones financieras, que por cierto, hizo sufrir a los contribuyentes, contadores y abogados respecto de la forma de atender o el no atender la citada invitación.

Ciertamente las cartas invitación no tenían un sustento jurídico y por lo tanto, el Ejecutivo Federal, propuso en las reformas al Código Fiscal de la Federación una adición al artículo 42 de ese ordenamiento para que, en una fracción se estableciera una renovada carta invitación, ahora bajo el nombre de revisión electrónica, dicha adición no fue modificada en el proceso legislativo de las reformas al Código tributario por lo que tal como lo propuso el Ejecutivo, recién fue publicada en el Diario Oficial de la Federación.

Lo anterior nos lleva a preguntarnos en que consiste la revisión electrónica y como será ejercida por la autoridad fiscal, para lo cual, se hace necesario traer a colación lo dispuesto por el artículo 42 primero párrafo fracción IX del Código Fiscal de la Federación el cual dispone lo siguiente:

Artículo 42.- Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para:

(…)

IX. Practicar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones.

Del anterior precepto, se desprende que la revisión electrónica, consiste en el análisis que realice la autoridad fiscal a la documentación e información que obra en su poder, sobre uno o más rubros o conceptos específicos de una o varios contribuciones para comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales.

Lo anterior supone, no eliminará la tradicional visita domiciliaria o revisión de gabinete dado que se centra en la revisión de rubros o conceptos específicos de una o varios contribuciones, por lo tanto, no resultaría idónea para revisar por ejemplo un ejercicio fiscal, por lo que considero, la revisión electrónica solo será ejercida por la autoridad para determinar créditos sobre ciertas operaciones relevantes, y seguirá aplicado la visita domiciliaria y la revisión de gabinete para determinar créditos fiscales por ejercicios o por pagos definitivos.

Ahora bien, la revisión electrónica se efectuará conforme a lo establecido por los artículos 53-B y 53-C del Código Fiscal de la Federación los cuales disponen lo siguiente:

Artículo 53-B. Para los efectos de lo dispuesto en el artículo 42, fracción IX de este Código, las revisiones electrónicas se realizarán conforme a lo siguiente:

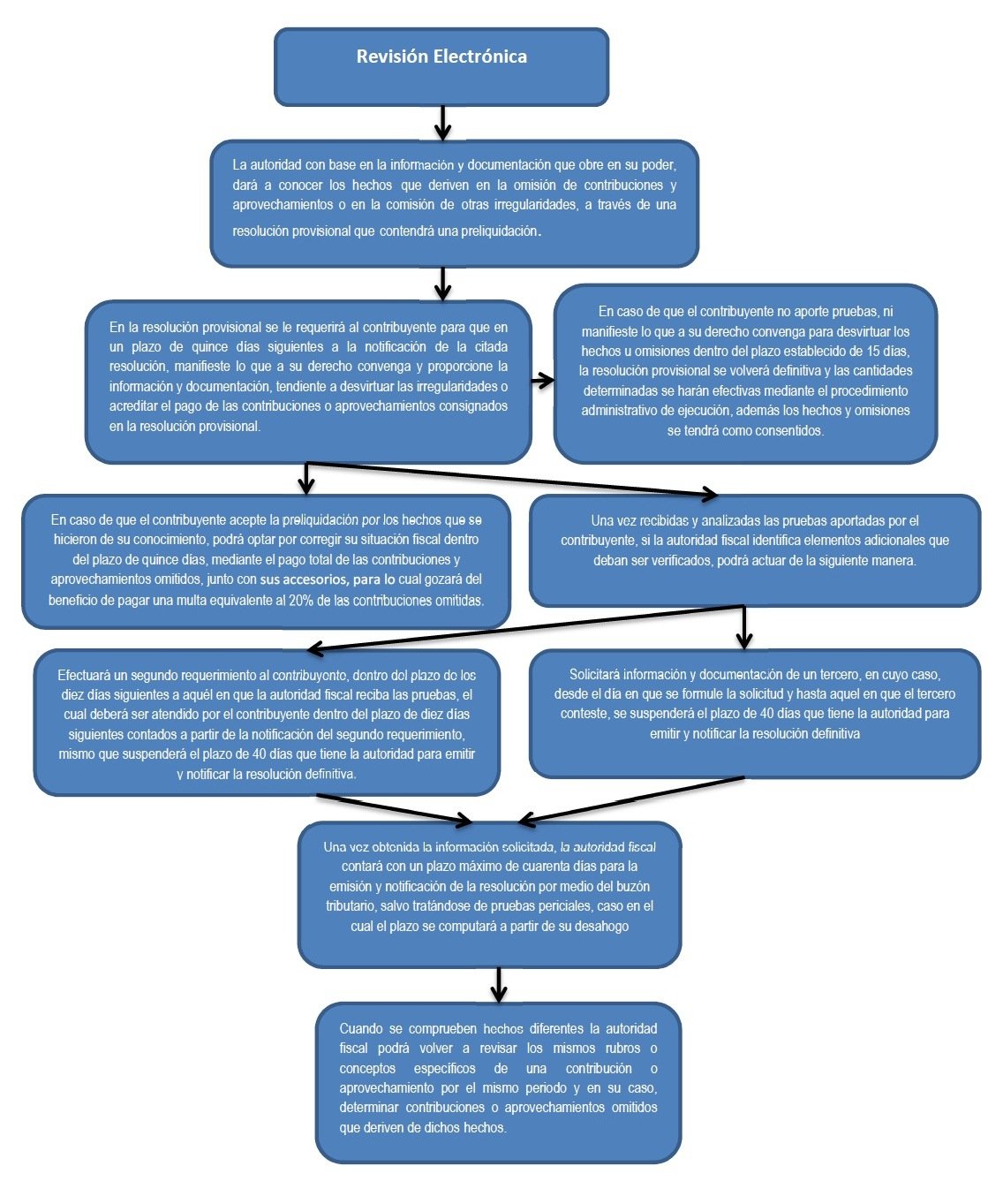

I. Con base en la información y documentación que obre en su poder, las autoridades fiscales darán a conocer los hechos que deriven en la omisión de contribuciones y aprovechamientos o en la comisión de otras irregularidades, a través de una resolución provisional que, en su caso, contenga la preliquidación respectiva.

II. En la resolución provisional se le requerirá al contribuyente, responsable solidario o tercero, para que en un plazo de quince días siguientes a la notificación de la citada resolución, manifieste lo que a su derecho convenga y proporcione la información y documentación, tendiente a desvirtuar las irregularidades o acreditar el pago de las contribuciones o aprovechamientos consignados en la resolución provisional.

En caso de que el contribuyente acepte la preliquidación por los hechos que se hicieron de su conocimiento, podrá optar por corregir su situación fiscal dentro del plazo señalado en el párrafo que antecede, mediante el pago total de las contribuciones y aprovechamientos omitidos, junto con sus accesorios, en cuyo caso, gozará del beneficio de pagar una multa equivalente al 20% de las contribuciones omitidas.

III. Una vez recibidas y analizadas las pruebas aportadas por el contribuyente, si la autoridad fiscal identifica elementos adicionales que deban ser verificados, podrá actuar indistintamente conforme a cualquiera de los siguientes procedimientos:

a) Efectuará un segundo requerimiento al contribuyente, dentro del plazo de los diez días siguientes a aquél en que la autoridad fiscal reciba las pruebas, el cual deberá ser atendido por el contribuyente dentro del plazo de diez días siguientes contados a partir de la notificación del segundo requerimiento, mismo que suspenderá el plazo señalado en la fracción IV, primer párrafo de este artículo.

b) Solicitará información y documentación de un tercero , en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el plazo previsto en la fracción IV de este artículo, situación que deberá notificársele al contribuyente dentro de los diez días siguientes a la solicitud de la información. Dicha suspensión no podrá exceder de seis meses, excepto en materia de comercio exterior, supuesto en el cual el plazo no podrá exceder de dos años.

Una vez obtenida la información solicitada, la autoridad fiscal contará con un plazo máximo de cuarenta días para la emisión y notificación de la resolución, salvo tratándose de pruebas periciales, caso en el cual el plazo se computará a partir de su desahogo.

IV. En caso de que el contribuyente exhiba pruebas, la autoridad contará con un plazo máximo de cuarenta días contados a partir de su desahogo para la emisión y notificación de la resolución con base en la información que se cuente en el expediente.

En caso de que el contribuyente no aporte pruebas, ni manifieste lo que a su derecho convenga para desvirtuar los hechos u omisiones dentro del plazo establecido en la fracción II de este artículo, la resolución provisional se volverá definitiva y las cantidades determinadas se harán efectivas mediante el procedimiento administrativo de ejecución.

Concluidos los plazos otorgados a los contribuyentes para hacer valer lo que a su derecho convenga respecto de los hechos u omisiones dados a conocer durante el desarrollo de las facultades de comprobación a que se refiere la fracción IX del artículo 42 de este Código, se tendrá por perdido el derecho para realizarlo.

Los actos y resoluciones administrativos, así como las promociones de los contribuyentes a que se refiere este artículo, se notificarán y presentarán en documentos digitales a través del buzón tributario.

Artículo 53-C. Con relación a las facultades de comprobación previstas en el artículo 42, fracciones II, III y IX de este Código, las autoridades fiscales podrán revisar uno o más rubros o conceptos específicos, correspondientes a una o más contribuciones o aprovechamientos, que no se hayan revisado anteriormente, sin más limitación que lo que dispone el artículo 67 de este Código.

Cuando se comprueben hechos diferentes la autoridad fiscal podrá volver a revisar los mismos rubros o conceptos específicos de una contribución o aprovechamiento por el mismo periodo y en su caso, determinar contribuciones o aprovechamientos omitidos que deriven de dichos hechos.

Los artículos anteriores nos dan el panorama de como deberá actuar la autoridad fiscal cuando practique una revisión electrónica y que consistirá básicamente como sigue:

Es importante señalar que todo el procedimiento anterior se hará por medio del buzón tributario, de ahí el nombre de revisión electrónica, puesto que la revisión consiste precisamente en la revisión de la información que obra en los archivos de la autoridad, la cual una vez detectada las omisiones la hará conocer al contribuyente por medio del buzón tributario, para que este a su vez desvirtué los hechos y omisiones por ese mismo medio, siendo la resolución también notificada por este medio, es decir, todo se llevara en forma electrónica y la autoridad no tendrá contacto personal con el contribuyente.

Por otro lado, del procedimiento descrito con anterioridad podemos destacar puntos importantes de la revisión electrónica, como lo es el hecho, de que dicha revisión se llevará a cabo de forma muy rápida puesto que los términos con que cuenta el contribuyente para desvirtuar o aceptar la resolución provisional que contendrá una preliquidación solo será de quince días, y una vez transcurrido dicho término la autoridad contará con cuarenta días para emitir y notificar su resolución, salvo que la autoridad realice un nuevo requerimiento o se ofrezcan pruebas que por su naturaleza deban desahogarse, en el cual el plazo de cuarenta días empezará a transcurrir una vez desahogas dichas pruebas.

Otro punto a destacar, es el hecho de que si el contribuyente después de transcurrido el plazo quince días no ofrece pruebas ni manifiesta lo que a su derecho convenga, la resolución provisional se volverá definitiva y la preliquidación se volverá la determinación definitiva del crédito fiscal y se hará exigible por medio del procedimiento administrativo de ejecución, además si transcurridos los plazos el contribuyente no manifiesta lo que a su derecho convenga respecto a los hechos y omisiones señalados por la autoridad se tendrán por consentidos y la autoridad procederá a emitir su resolución definitiva, por lo que es importante en un primer momento tratar de desvirtuar la preliquidación y en su caso proporcionar la información para tal efecto y si la autoridad no toma en cuenta las probanzas exhibidas podremos retomar o hacer valer tal situación durante el juicio o el recurso que en su caso se interponga a fin de que la autoridad no tenga por consentido los hechos y omisiones detectados ni mucho menos que la declaración provisional se vuelva definitiva.

Por último, para cerrar el presente análisis pongo a su consideración una opción que puede nulificar el crédito fiscal determinado en base a esta nueva facultad de comprobación, el cual consiste en que una vez notificada la resolución de preliquidación y dentro del plazo de 15 días con el que se cuenta para desvirtuar la citada resolución, el contribuyente deberá presentar una solicitud de acuerdo conclusivo ante la Procuraduría de la Defensa del Contribuyente, la cual, de conformidad con el artículo 6 de los Lineamientos que regulan el procedimiento para la adopción de acuerdos conclusivos publicado en el Diario Oficial de la Federación el 27 de diciembre de 2013, suspenderá los plazos a que se refiere el artículo 53-B del Código Fiscal, esto es, suspenderá el plazo de 40 días con cuenta la autoridad para emitir la resolución definitiva y su notificación.

En efecto el artículo 6 de los Lineamientos que regulan el procedimiento para la adopción de acuerdos conclusivos dispone lo siguiente:

Artículo 6. Para efectos del artículo 69-F del Código Fiscal de la Federación, la presentación de la solicitud de Acuerdo Conclusivo suspende los plazos a que se refieren los artículos 46-A, primer párrafo; 50, primer párrafo, y 53-B, de dicho Código.

En ese sentido, una vez presentada la solicitud de acuerdo conclusivo, la autoridad fiscal suspenderá los plazos a que hace referencia el artículo 53-B del Código Fiscal de la Federación, y si finalmente no se llega a ningún acuerdo con la autoridad esta reanudará el procedimiento emitiendo el crédito fiscal correspondiente.

Sin embargo, en este punto radica un beneficio importante, en virtud de que el crédito fiscal determinado así puede ser combatido en el juicio de nulidad ante el Tribunal Federal de Justicia Fiscal y Administrativa argumentando que el crédito fiscal se emitió fuera de los plazos previstos en el artículo 53 B del Código Fiscal de la Federación, en atención a que según lo dispuesto por el artículo 69-F del mismo ordenamiento tributario la presentación de solicitud de un acuerdo conclusivo solo suspende los plazos a que se refiere el primer párrafo del artículo 46-A (12 meses para concluir la visita), 50 primer párrafo (6 meses para emitir el crédito fiscal) no así de los plazo a que hace referencia el artículo 53-B del Código tributario.

En efecto, el artículo 69-F del Código Fiscal dispone lo siguiente:

Artículo 69-F. El procedimiento de acuerdo conclusivo suspende los plazos a que se refieren los artículos 46-A, primer párrafo y 50, primer párrafo, de este Código, a partir de que el contribuyente presente ante la Procuraduría de la Defensa del Contribuyente la solicitud de acuerdo conclusivo y hasta que se notifique a la autoridad revisora la conclusión del procedimiento previsto en este Capítulo.

Lo anterior transcrito pone en evidencia que el artículo 6 de los Lineamientos que regulan el procedimiento para la adopción de acuerdos conclusivos van más allá de lo dispuesto por artículo 69-F del Código Fiscal, esto es, infringe el principio de reserva de ley, y por lo tanto en el caso de que no se llegue a un acuerdo con la autoridad fiscal, y esta emite un crédito fiscal, como dije, puede argumentarse en el juicio que el crédito fiscal fue emitido fuera de los plazos legales y por ende resultaría ilegal, logrando así nulificación.

Espero, los comentarios anteriores le hayan servido para conocer de forma general en qué consistirá la revisión electrónica que sin duda, estará aplicando la autoridad el próximo año, ya en otro momento estaré comentando respecto de los acuerdos conclusivos.

Lic. D. Guadalupe Vivar Àlvarez.

Email: lupillo182@hotmail.com

Cel: (044) 951 308 1065

Vivar Àlvarez & Asociados S.C.

Contadores Pùblicos y Asesores Fiscales

Huerto los Manzanos número 417 Fracc. Trinidad de las Huertas

C.p. 68120 Oaxaca. Tel. 01 (951) 501 4000

Apreciado Licenciado leo con interés su acertada disertación relativa a las revisiones electrónicas, gracias por compartirnos un poco de sus valiosos conocimientos.

Señor Licenciado tengo dos dudas relativas a los acuerdos conclusivos: a) Se necesita una fianza para la firma de un acuerdo conclusivo. B) El contribuyente puede acudir con su abogado a todas las reuniones de la PRODECON-SAT.Contribuyente?

Gracias

Espero verme favorecido con su respuesta

Tenga un prospero día

Quedo a sus ordenes