Calidad. “Lo que no se Mide, no se Mejora”

Calidad, “Lo que no se Mide, no se Mejora”

C.P.C. Adriana Escalante Amarillas

• Socia de auditoría en DLP CONTADORES, S.C.

• adriana_escalante@dlp.com.mx

La medición es imprescindible en los sistemas de gestión y lo es en particular en los temas de calidad relacionados con la profesión contable.

El pasado 30 de junio de 2023 concluyó el plazo para que las Firmas de Contadores Públicos que realizan auditorías y revisiones de información financiera, trabajos para atestiguar y otros servicios relacionados, enviáramos nuestras manifestaciones de cumplimiento de y con calidad, una obligación para las firmas de contadores preocupados por cumplir con este requisito ético.

Por primera vez el Instituto Mexicano de Contadores Públicos a través de la Vicepresidencia de calidad de la práctica profesional otorgó una constancia de cumplimiento en reconocimiento al trabajo bien hecho.

La participación del gremio contable de la región Noroeste se hizo notar logrando un cumplimiento en tiempo y forma del 88% de las Firmas registradas, lo que significa un ligero incremento con respecto a las cifras logradas en los dos años anteriores.

Del control a la gestión de calidad En diciembre de 2020, el Consejo de Normas Internacionales de Auditoría y Atestiguamiento publicó las Normas Internacionales de Gestión de Calidad, NIGC, que entraron en vigor el pasado 15 de diciembre de 2022:

- NIGC 1, Gestión de la calidad para firmas de auditoría que realizan auditorías o revisiones de estados financieros u otros encargos de aseguramiento o servicios relacionados.

- NIGC 2, Revisiones de calidad del encargo.

- NIA 220 (revisada), Gestión de la calidad de la auditoría de estados financieros.

Para los encargos de atestiguamiento, revisión y otros servicios relacionados no existen normas de cumplimiento con los requisitos de calidad, todavía, ya que actualmente la comisión técnica de calidad está trabajando en la redacción de estas normas para su posterior publicación.

“Lo que no se define, no se puede medir. Lo que no se mide, no se puede mejorar. Lo que no se mejora, se degrada siempre” Lord Kelvin

“Lo que no se define, no se puede medir…”

La NIGC1, requiere que las firmas diseñen, implementen y operen un sistema a la medida de la naturaleza y circunstancias de la Firma, así como de los encargos que realiza con un enfoque a la gestión de riesgos de calidad y que permita un proceso de mejora constante.

“Lo que no se mide, no se puede mejorar…”

La NIGC2 por su parte, responde a los desafíos de la revisión de calidad y da la pauta para el nombramiento y elegibilidad de los revisores tanto dentro de la Firma como para las revisiones externas.

En esta norma se amplía el alcance de las revisiones por lo que contribuye a la escalabilidad en la NIGC1.

El IMCP, en su esfuerzo por contribuir a un desempeño de calidad, consciente de la responsabilidad social que implica la actuación del contador público; a través de la vicepresidencia calidad de la práctica profesional y las comisiones técnica y administradora, ha integrado un equipo de inspectores de gestión de la calidad con un perfil de alto desempeño: contadores públicos certificados que cuentan con un mínimo de 8 años de experiencia en auditoría.

La calidad es un compromiso de todos y no de aplicación exclusiva para los trabajos de auditoría.

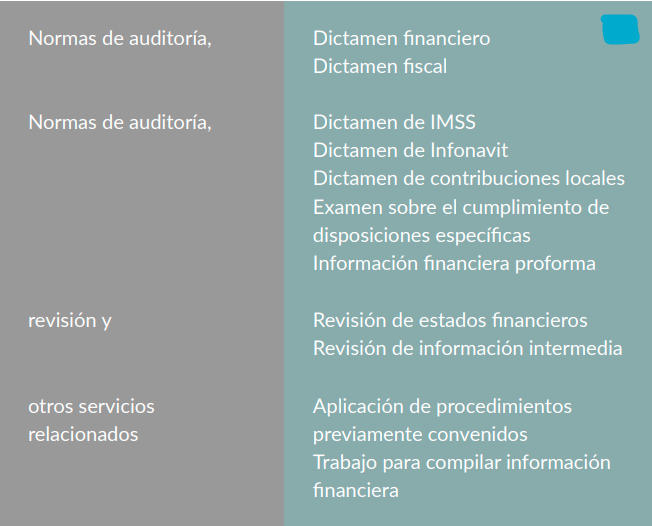

Los servicios que están dentro del alcance de estas normas de calidad son fáciles de identificar si tomamos como base el propio nombre de nuestras preciadas Normas de auditoría, para atestiguar, revisión y otros servicios relacionados, a manera de ejemplo se citan algunos:

“Lo que no se mejora, se degrada siempre”

En conclusión, el trabajo realizado con calidad contribuye al cumplimiento con las normas profesionales del contador público, con las leyes y regulaciones aplicables, así como con la emisión de informes correctos, garantizando así la protección a la reputación de la profesión contable que permite cumplir con el requisito ético de proteger el interés público. Lo que afecta a uno, afecta a todos.