Cambios para donatarias en 2026. Se actualizan conceptos o nuevos requisitos que demandan un mayor control administrativo.

Cambios para donatarias en 2026

Cambios para donatarias en 2026

CPC. ALMA ROSA MIRAMONTES SOTO

• Socio Consultoría en MIRAMONTES SOTO Y ASOCIADOS, S.C.

• Alma@miramontes.mx

Una donataria autorizada es aquella organización civil o fideicomisos que se ubiquen en las disposiciones contenidas en el Artículo 79, fracciones VI, X, XI, XII, XVII, XIX, XX y XXV, Artículos 82 y 83 de la Ley del ISR, así como los artículos 36, 131 y 134 de su Reglamento.

En la Resolución Miscelánea Fiscal (RMF) para el Ejercicio 2026 publicada en el DOF con fecha 28 de diciembre de 2025, se actualizan conceptos o nuevos requisitos que demandan un mayor control administrativo de estas entidades tendientes a obtener y mantener las autorizaciones recibidas.

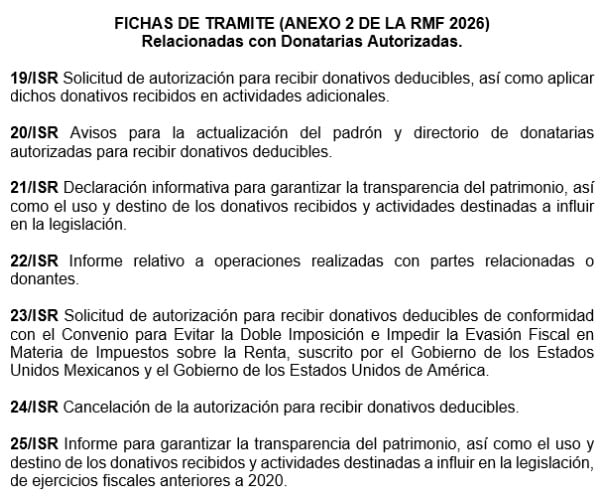

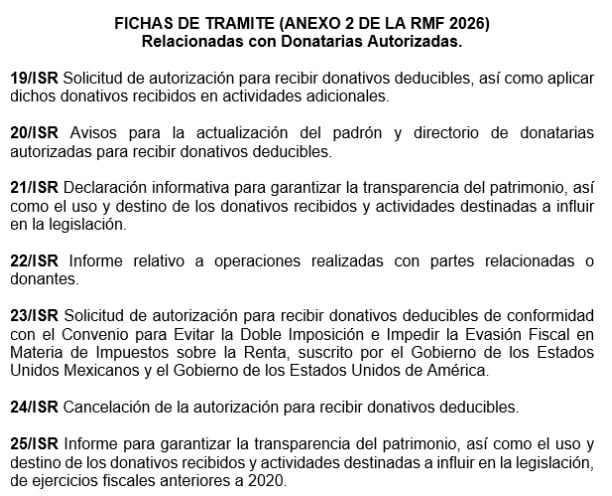

Asimismo, las diversas fichas de trámite relacionadas con las donatarias autorizadas han sufrido cambios tanto en su numeración como en la descripción de su contenido y se encuentran contenidas en el Anexo 2 de la RMF 2026 (anteriormente Anexo 1-A).

Al final del artículo las enumeraremos y a continuación mencionaremos los cambios más relevantes:

Regla 3.10.1.1 – Autorización para recibir donativos deducibles

La fracción II de esta regla se complementa en su parte final para indicar que los estatutos contemplen los requisitos de patrimonio y liquidación de manera expresa e irrevocable, en los términos del Art. 82 Fr. IV y V de la LISR, vigente al momento de presentar su solicitud. Asimismo, se adiciona la Fr. IV como requisito expreso que las organizaciones mantengan actualizada su información ante el RFC.

Regla 3.10.1.6 – Comprobación de actividades

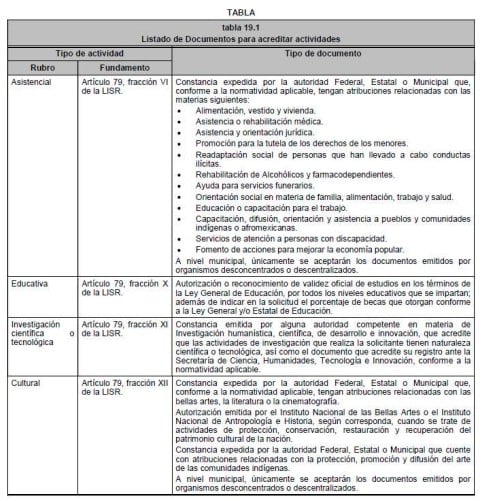

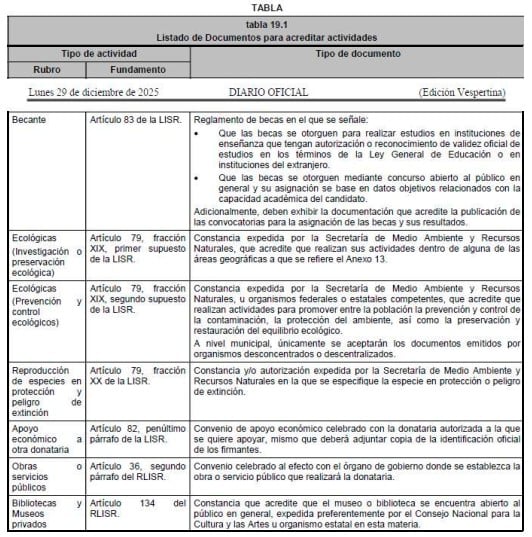

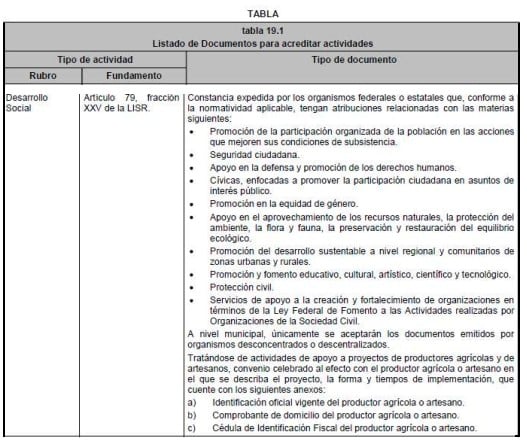

El listado de los documentos para acreditar actividades susceptibles de ser autorizadas está contenido en la Tabla 1 de la ficha de trámite 19/ISR “Solicitud de autorización para recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales” que forma parte de este material. Las autoridades competentes emisoras de dichos documentos deberán describir las actividades que se realizan, en el caso de las entidades educativas, la validez oficial de estudios deberá ser para todos los niveles educativos que se impartan y en los programas de becas, se deberá exhibir documentación que acredite la publicación de las convocatorias para la asignación de las becas y sus resultados.

Regla 3.10.1.8 – Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante.

Se incorpora en el primer párrafo de esta regla la posibilidad de que las donatarias autorizadas puedan aplicar los donativos que reciban a actividades adicionales por las que se otorgó la autorización, o en su caso, solicitar el cambio de la actividad preponderante por la que se encuentre autorizada, con las condiciones que en ese apartado se indican y lo establecido en el nuevo segundo párrafo de la misma regla, siendo relevante que la solicitud deberá presentarse e el mismo ejercicio fiscal en que las actividades se realicen.

Regla 3.10.1.9. Organizaciones civiles y fideicomisos de investigación científica o tecnológica y que otorguen becas.

Se precisa en el punto 8 de la Fr. II de esta regla que tratándose del otorgamiento de becas, se deberá contar con la documentación que acredite la transferencia electrónica de dicha beca.

Regla 3.10.1.12 Declaración informativa para garantizar la transparencia del patrimonio y el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación.

Se modifica el último párrafo para quedar como sigue: Tratándose de las donatarias que conforme al artículo Decimotercero del ”Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por lluvias severas y vientos fuertes durante el 24 de octubre de 2023”, publicado en el DOF el 30 de octubre de 2023, otorgaron donativos a los afectados para la reconstrucción o rehabilitación de su vivienda y hayan declarado que tienen donativos pendientes por destinar, el SAT procederá conforme a lo establecido en el artículo 82-Quáter, apartados A, fracción III y B de la Ley del ISR y podrá requerir a las donatarias autorizadas la presentación de la información que acredite el destino de los donativos.

Como podemos apreciar cada vez es más importante que las donatarias autorizadas cumplan con los requisitos de control administrativo y de transparencia que al efecto establezcan el Reglamento de la LISR y las reglas de carácter general que al efecto emita del SAT de manera de poder seguir contando con dicha autorización.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!