https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/03/sumatoria_contabilidad_electronica.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-02 09:15:222015-03-02 09:31:18Contabilidad Electrónica: En personas físicas ¿Qué ingresos «no juegan» para los 4 Millones?

https://elconta.mx/wp-content/uploads/2015/03/sumatoria_contabilidad_electronica.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-02 09:15:222015-03-02 09:31:18Contabilidad Electrónica: En personas físicas ¿Qué ingresos «no juegan» para los 4 Millones? https://elconta.mx/wp-content/uploads/2015/03/peor_es_nada.jpg

192

274

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-03-02 08:30:402015-03-01 21:39:19Platiquemos de la pequeña prórroga a la Contabilidad Electrónica. – En resumen.

https://elconta.mx/wp-content/uploads/2015/03/peor_es_nada.jpg

192

274

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-03-02 08:30:402015-03-01 21:39:19Platiquemos de la pequeña prórroga a la Contabilidad Electrónica. – En resumen. https://elconta.mx/wp-content/uploads/2013/11/xml_cfdi.jpg

235

245

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-01 23:45:292015-03-01 22:32:15Contabilidad Electrónica: Dato namespace y schemaLocation para los XMLs.

https://elconta.mx/wp-content/uploads/2013/11/xml_cfdi.jpg

235

245

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-01 23:45:292015-03-01 22:32:15Contabilidad Electrónica: Dato namespace y schemaLocation para los XMLs. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-03-01 22:47:372015-03-01 22:47:37Prórroga Contabilidad Electrónica: Comunicado de prensa 025/2015 del SAT

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-03-01 22:47:372015-03-01 22:47:37Prórroga Contabilidad Electrónica: Comunicado de prensa 025/2015 del SAT https://elconta.mx/wp-content/uploads/2015/03/gracias.jpg

346

346

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-01 22:24:032015-03-01 22:24:03Prodecon logra aplazamiento de la e-contabilidad – Dicen –

https://elconta.mx/wp-content/uploads/2015/03/gracias.jpg

346

346

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-01 22:24:032015-03-01 22:24:03Prodecon logra aplazamiento de la e-contabilidad – Dicen – https://elconta.mx/wp-content/uploads/2009/08/tiempo3.jpg

296

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-27 17:32:082015-02-27 17:32:08Contabilidad Electrónica: Prórroga Catálogos de cuentas y Balanzas de comprobación hasta Abril 2015

https://elconta.mx/wp-content/uploads/2009/08/tiempo3.jpg

296

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-27 17:32:082015-02-27 17:32:08Contabilidad Electrónica: Prórroga Catálogos de cuentas y Balanzas de comprobación hasta Abril 2015 https://elconta.mx/wp-content/uploads/2015/02/contabilidad_electronica_validador_sintaxis.jpg

413

872

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

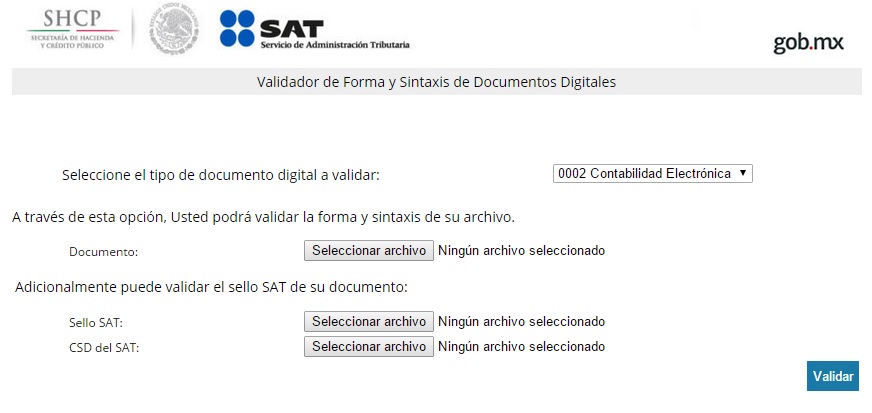

El Conta2015-02-27 12:05:082015-02-27 12:05:08Contabilidad Electrónica: Validador de archivos a enviar – Forma y Sintaxis de Documentos Digitales

https://elconta.mx/wp-content/uploads/2015/02/contabilidad_electronica_validador_sintaxis.jpg

413

872

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-27 12:05:082015-02-27 12:05:08Contabilidad Electrónica: Validador de archivos a enviar – Forma y Sintaxis de Documentos Digitales https://elconta.mx/wp-content/uploads/2012/06/tiempo_fuera.jpg

283

191

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-02-27 08:25:132015-03-01 20:22:08Prórroga de Contabilidad Electrónica Parcial – 1ra RdeM a la RMF 2015

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-02-25 18:09:022015-02-25 18:09:02SAT: Para la #ContabilidadElectrónica primero envías…

https://elconta.mx/wp-content/uploads/2012/06/tiempo_fuera.jpg

283

191

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-02-27 08:25:132015-03-01 20:22:08Prórroga de Contabilidad Electrónica Parcial – 1ra RdeM a la RMF 2015

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-02-25 18:09:022015-02-25 18:09:02SAT: Para la #ContabilidadElectrónica primero envías… https://elconta.mx/wp-content/uploads/2014/12/computadora_electronica_internet_procesando.jpg

187

238

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-02-16 10:42:132015-02-16 10:49:36Contabilidad Electrónica, buzón tributario y operaciones inexistentes / Acuerdo CJF relativo al trámite, resolución de los amparos promovidos a partir de 2015.

https://elconta.mx/wp-content/uploads/2014/12/computadora_electronica_internet_procesando.jpg

187

238

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-02-16 10:42:132015-02-16 10:49:36Contabilidad Electrónica, buzón tributario y operaciones inexistentes / Acuerdo CJF relativo al trámite, resolución de los amparos promovidos a partir de 2015. https://elconta.mx/wp-content/uploads/2014/09/xml_a_excel_.gif

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:24:342015-01-26 09:24:34Contabilidad Electrónica: ¿Puedo usar reportes auxiliares de folios fiscales en lugar de ponerlos en la póliza contable?

https://elconta.mx/wp-content/uploads/2014/09/xml_a_excel_.gif

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:24:342015-01-26 09:24:34Contabilidad Electrónica: ¿Puedo usar reportes auxiliares de folios fiscales en lugar de ponerlos en la póliza contable? https://elconta.mx/wp-content/uploads/2015/01/reloj_prisa.jpg

290

198

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:11:102015-03-23 10:26:25Contabilidad Electrónica: En devoluciones y compensaciones de Enero 2015 ¿debo enviar archivos el 17 de febrero?

https://elconta.mx/wp-content/uploads/2015/01/reloj_prisa.jpg

290

198

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:11:102015-03-23 10:26:25Contabilidad Electrónica: En devoluciones y compensaciones de Enero 2015 ¿debo enviar archivos el 17 de febrero? https://elconta.mx/wp-content/uploads/2015/01/internet_montanas_perdido_la_nada.jpg

405

610

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-16 08:55:482015-01-15 09:49:32Contabilidad Electrónica: ¿Y si no tengo internet para enviarla al SAT?

https://elconta.mx/wp-content/uploads/2015/01/internet_montanas_perdido_la_nada.jpg

405

610

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-16 08:55:482015-01-15 09:49:32Contabilidad Electrónica: ¿Y si no tengo internet para enviarla al SAT? https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

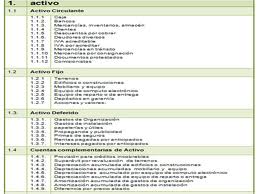

El Conta2015-01-15 13:30:502015-01-15 09:28:28Contabilidad Electrónica: Los conceptos Activo, activo a corto plazo, pasivo, etc. ¿Se consideran cuentas de nivel mayor o subcuentas de primer nivel?

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 13:30:502015-01-15 09:28:28Contabilidad Electrónica: Los conceptos Activo, activo a corto plazo, pasivo, etc. ¿Se consideran cuentas de nivel mayor o subcuentas de primer nivel? https://elconta.mx/wp-content/uploads/2013/03/triste_preocupado_sad.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 10:03:202015-01-15 10:04:25Contabilidad Electrónica: ¿En verdad debo anexar el archivo CFDI (XML) a cada una de las pólizas contables?

https://elconta.mx/wp-content/uploads/2013/03/triste_preocupado_sad.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 10:03:202015-01-15 10:04:25Contabilidad Electrónica: ¿En verdad debo anexar el archivo CFDI (XML) a cada una de las pólizas contables?