https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/01/reloj_prisa.jpg

290

198

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:11:102015-03-23 10:26:25Contabilidad Electrónica: En devoluciones y compensaciones de Enero 2015 ¿debo enviar archivos el 17 de febrero?

https://elconta.mx/wp-content/uploads/2015/01/reloj_prisa.jpg

290

198

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:11:102015-03-23 10:26:25Contabilidad Electrónica: En devoluciones y compensaciones de Enero 2015 ¿debo enviar archivos el 17 de febrero? https://elconta.mx/wp-content/uploads/2015/01/internet_montanas_perdido_la_nada.jpg

405

610

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-16 08:55:482015-01-15 09:49:32Contabilidad Electrónica: ¿Y si no tengo internet para enviarla al SAT?

https://elconta.mx/wp-content/uploads/2015/01/internet_montanas_perdido_la_nada.jpg

405

610

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-16 08:55:482015-01-15 09:49:32Contabilidad Electrónica: ¿Y si no tengo internet para enviarla al SAT? https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

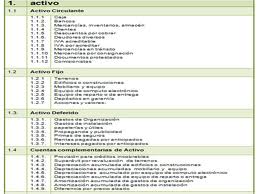

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 13:30:502015-01-15 09:28:28Contabilidad Electrónica: Los conceptos Activo, activo a corto plazo, pasivo, etc. ¿Se consideran cuentas de nivel mayor o subcuentas de primer nivel?

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 13:30:502015-01-15 09:28:28Contabilidad Electrónica: Los conceptos Activo, activo a corto plazo, pasivo, etc. ¿Se consideran cuentas de nivel mayor o subcuentas de primer nivel? https://elconta.mx/wp-content/uploads/2013/03/triste_preocupado_sad.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 10:03:202015-01-15 10:04:25Contabilidad Electrónica: ¿En verdad debo anexar el archivo CFDI (XML) a cada una de las pólizas contables?

https://elconta.mx/wp-content/uploads/2013/03/triste_preocupado_sad.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 10:03:202015-01-15 10:04:25Contabilidad Electrónica: ¿En verdad debo anexar el archivo CFDI (XML) a cada una de las pólizas contables? https://elconta.mx/wp-content/uploads/2015/01/demo_bluebutton.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 09:14:232015-01-15 09:14:23Contabilidad Electrónica: ¿Habrá un demo previo?

https://elconta.mx/wp-content/uploads/2015/01/demo_bluebutton.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-15 09:14:232015-01-15 09:14:23Contabilidad Electrónica: ¿Habrá un demo previo? https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-14 12:38:042015-01-14 12:45:22Pregunta al SAT: ¿Cómo se envía la contabilidad electrónica?

https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-14 12:38:042015-01-14 12:45:22Pregunta al SAT: ¿Cómo se envía la contabilidad electrónica? https://elconta.mx/wp-content/uploads/2014/12/preguntas_frecuentes.jpg

281

423

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-12 09:56:362015-01-12 09:56:36Contabilidad electrónica, ¿Las facilidades previstas en la RMF 2014 siguen vigentes para 2015?

https://elconta.mx/wp-content/uploads/2014/12/preguntas_frecuentes.jpg

281

423

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-12 09:56:362015-01-12 09:56:36Contabilidad electrónica, ¿Las facilidades previstas en la RMF 2014 siguen vigentes para 2015? https://elconta.mx/wp-content/uploads/2015/01/2015aheadroad580_1.jpg

335

580

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-01-12 09:40:092015-01-12 09:45:45LIF 2015 Resumen de estímulos, exenciones y otras importantes disposiciones. – RIF, Contabilidad Electrónica, Operaciones relevantes etc. –

https://elconta.mx/wp-content/uploads/2015/01/2015aheadroad580_1.jpg

335

580

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-01-12 09:40:092015-01-12 09:45:45LIF 2015 Resumen de estímulos, exenciones y otras importantes disposiciones. – RIF, Contabilidad Electrónica, Operaciones relevantes etc. – https://elconta.mx/wp-content/uploads/2014/08/xml_verde.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-28 13:57:162014-12-28 13:57:16Se publica en el DOF modificación al Anexo 24 – Contabilidad Electrónica

https://elconta.mx/wp-content/uploads/2014/08/xml_verde.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-28 13:57:162014-12-28 13:57:16Se publica en el DOF modificación al Anexo 24 – Contabilidad Electrónica https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-26 11:19:342014-12-26 11:19:34Contabilidad Electrónica ¿Cómo quedó con tanto cambio? – Video GVA

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-26 11:19:342014-12-26 11:19:34Contabilidad Electrónica ¿Cómo quedó con tanto cambio? – Video GVA https://elconta.mx/wp-content/uploads/2012/06/en_tiempo_y_forma.jpg

270

404

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-12-19 11:45:132014-12-19 11:26:16Contabilidad Electrónica, nuevos plazos para el envío de información al SAT

https://elconta.mx/wp-content/uploads/2012/06/en_tiempo_y_forma.jpg

270

404

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-12-19 11:45:132014-12-19 11:26:16Contabilidad Electrónica, nuevos plazos para el envío de información al SAT https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-18 09:31:492014-12-18 09:31:49Hoy en el DOF: Se publica la SÉPTIMA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-18 09:31:492014-12-18 09:31:49Hoy en el DOF: Se publica la SÉPTIMA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014. https://elconta.mx/wp-content/uploads/2014/12/Preguntas-sin-respuestas-científicas-2.jpg

418

630

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-16 13:30:502014-12-16 11:27:14PM con + de 4 Millones de ingresos ¿En qué fecha deben enviar el Catálogo de cuentas y la Balanza de comprobación?

https://elconta.mx/wp-content/uploads/2014/12/Preguntas-sin-respuestas-científicas-2.jpg

418

630

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-16 13:30:502014-12-16 11:27:14PM con + de 4 Millones de ingresos ¿En qué fecha deben enviar el Catálogo de cuentas y la Balanza de comprobación? https://elconta.mx/wp-content/uploads/2014/09/audio.jpg

373

373

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-12-11 10:32:502014-12-11 10:32:50Contabilidad Electrónica – Resumen en audio de los nuevos lineamientos –

https://elconta.mx/wp-content/uploads/2014/09/audio.jpg

373

373

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-12-11 10:32:502014-12-11 10:32:50Contabilidad Electrónica – Resumen en audio de los nuevos lineamientos – https://elconta.mx/wp-content/uploads/2014/12/computadora_electronica_internet_procesando.jpg

187

238

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-09 08:23:112014-12-09 08:23:11Contabilidad Electrónica – Infografía del SAT –

https://elconta.mx/wp-content/uploads/2014/12/computadora_electronica_internet_procesando.jpg

187

238

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-09 08:23:112014-12-09 08:23:11Contabilidad Electrónica – Infografía del SAT –