https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:40:032015-01-26 09:40:03Anexo 16-A RMF 2015 para presentación del dictamen fiscal / SIPRED 2014

https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-26 09:40:032015-01-26 09:40:03Anexo 16-A RMF 2015 para presentación del dictamen fiscal / SIPRED 2014 https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-14 11:11:332015-01-14 11:11:33Hoy en el DOF: Anexo 16 Nuevo modelo de SIPRED 2014.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-14 11:11:332015-01-14 11:11:33Hoy en el DOF: Anexo 16 Nuevo modelo de SIPRED 2014. https://elconta.mx/wp-content/uploads/2014/12/aristoteles_nunez_sanchez.jpg

406

336

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-22 09:00:552014-12-15 10:10:11La responsabilidad social del Contador Público: Aristóteles Núñez Sánchez

https://elconta.mx/wp-content/uploads/2014/12/aristoteles_nunez_sanchez.jpg

406

336

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-22 09:00:552014-12-15 10:10:11La responsabilidad social del Contador Público: Aristóteles Núñez Sánchez https://elconta.mx/wp-content/uploads/2012/09/cuanto_dinero_cobrar.jpg

278

254

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-15 15:00:122014-12-14 19:36:43Auditoría: Determinación de honorarios profesionales.

https://elconta.mx/wp-content/uploads/2012/09/cuanto_dinero_cobrar.jpg

278

254

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-15 15:00:122014-12-14 19:36:43Auditoría: Determinación de honorarios profesionales. https://elconta.mx/wp-content/uploads/2014/11/cfdi_plus_400sq.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-28 12:21:552016-09-22 11:26:14CFDI Facturas PLUS de ElConta punto com

https://elconta.mx/wp-content/uploads/2014/11/cfdi_plus_400sq.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-28 12:21:552016-09-22 11:26:14CFDI Facturas PLUS de ElConta punto com https://elconta.mx/wp-content/uploads/2011/09/planeacionestrategica2.jpg

190

335

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-23 04:12:452014-10-23 09:45:02Planeación del Trabajo de Auditoría.

https://elconta.mx/wp-content/uploads/2011/09/planeacionestrategica2.jpg

190

335

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-23 04:12:452014-10-23 09:45:02Planeación del Trabajo de Auditoría. https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-22 10:00:422014-10-22 10:47:24Utilidad del dictamen del auditor más allá de lo fiscal.

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-22 10:00:422014-10-22 10:47:24Utilidad del dictamen del auditor más allá de lo fiscal. https://elconta.mx/wp-content/uploads/2012/07/triste_pensativo.jpg

258

258

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-17 10:11:362014-10-17 10:11:36Buenos twitts: Sin dictamen fiscal, deja fisco con poca chamba a contadores…

https://elconta.mx/wp-content/uploads/2012/07/triste_pensativo.jpg

258

258

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-17 10:11:362014-10-17 10:11:36Buenos twitts: Sin dictamen fiscal, deja fisco con poca chamba a contadores… https://elconta.mx/wp-content/uploads/2014/10/castigo.jpg

600

800

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-06 12:07:182014-10-06 12:07:18Sanciones ilegales a Contadores Públicos.

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-02 04:21:502014-10-02 10:57:43Dictamen de Comisario por Contador Público

https://elconta.mx/wp-content/uploads/2014/10/castigo.jpg

600

800

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-06 12:07:182014-10-06 12:07:18Sanciones ilegales a Contadores Públicos.

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-02 04:21:502014-10-02 10:57:43Dictamen de Comisario por Contador Público https://elconta.mx/wp-content/uploads/2014/09/RANKING_ODAEE.gif

340

340

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-04 11:03:362014-09-04 11:16:54Ranking de las 25 firmas de auditoría en México (por ingresos) – Agosto 2014

https://elconta.mx/wp-content/uploads/2014/09/RANKING_ODAEE.gif

340

340

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-04 11:03:362014-09-04 11:16:54Ranking de las 25 firmas de auditoría en México (por ingresos) – Agosto 2014 https://elconta.mx/wp-content/uploads/2013/01/image3.jpg

244

149

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-04 09:40:202014-09-04 09:40:20De tarifas ridículas y la competencia desleal entre firmas de contadores.

https://elconta.mx/wp-content/uploads/2013/01/image3.jpg

244

149

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-04 09:40:202014-09-04 09:40:20De tarifas ridículas y la competencia desleal entre firmas de contadores. https://elconta.mx/wp-content/uploads/2011/10/miedo.jpg

266

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-03 09:16:352014-09-03 09:16:35El SAT intensificará actos de fiscalización.

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-29 04:02:452014-08-29 08:09:09Corrección de errores durante una auditoría. (NIA) 450

https://elconta.mx/wp-content/uploads/2011/10/miedo.jpg

266

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-03 09:16:352014-09-03 09:16:35El SAT intensificará actos de fiscalización.

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-29 04:02:452014-08-29 08:09:09Corrección de errores durante una auditoría. (NIA) 450 https://elconta.mx/wp-content/uploads/2014/07/IMG-20140715-WA0003.jpg

402

615

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

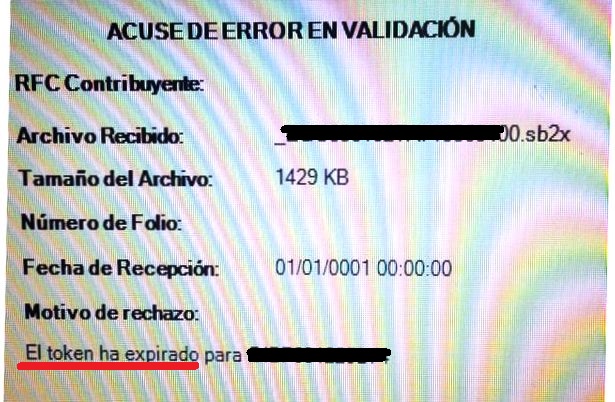

El Conta2014-07-15 23:36:092014-07-15 23:36:09Al enviar SIPRED aparece la leyenda «el token a expirado».. ¿Qué significa ese mensaje?

https://elconta.mx/wp-content/uploads/2014/07/IMG-20140715-WA0003.jpg

402

615

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-07-15 23:36:092014-07-15 23:36:09Al enviar SIPRED aparece la leyenda «el token a expirado».. ¿Qué significa ese mensaje?