https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2025/05/elconta_aviso_4_listos_webservice_sat_1_5_2025-05-30.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-30 11:43:322025-06-11 11:23:46AVISO: Fallas generalizadas en Descarga Masiva de XML desde la página del SAT.

https://elconta.mx/wp-content/uploads/2025/05/elconta_aviso_4_listos_webservice_sat_1_5_2025-05-30.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-30 11:43:322025-06-11 11:23:46AVISO: Fallas generalizadas en Descarga Masiva de XML desde la página del SAT. https://elconta.mx/wp-content/uploads/2025/05/Martes-20-Mayo.-Regularizacion-Fiscal-2025-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-22 23:55:142025-05-22 23:55:14Vídeo – Regularización Fiscal 2025

https://elconta.mx/wp-content/uploads/2025/05/Martes-20-Mayo.-Regularizacion-Fiscal-2025-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-22 23:55:142025-05-22 23:55:14Vídeo – Regularización Fiscal 2025 https://elconta.mx/wp-content/uploads/2025/05/sipred_2025.jpeg

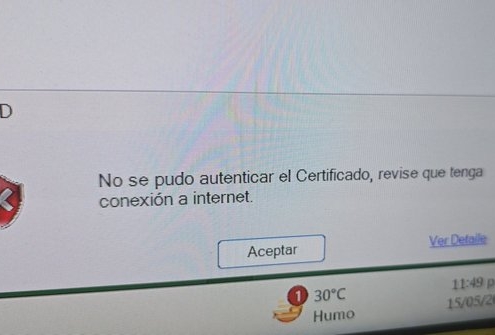

335

680

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-19 21:14:292025-05-19 21:15:49SIPRED: no se pudo autenticar el certificado revise que tenga conexión a internet

https://elconta.mx/wp-content/uploads/2025/05/sipred_2025.jpeg

335

680

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

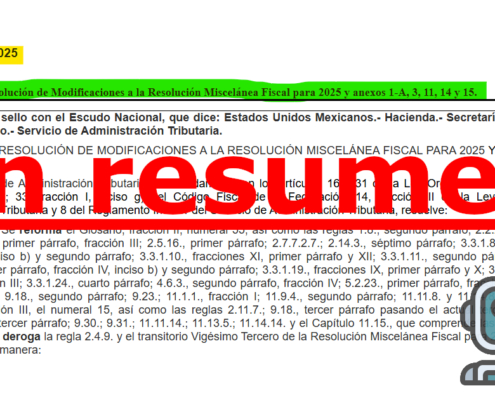

El Conta2025-05-19 21:14:292025-05-19 21:15:49SIPRED: no se pudo autenticar el certificado revise que tenga conexión a internet https://elconta.mx/wp-content/uploads/2025/05/derogada_regla_2_4_9_rmf2025.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-19 09:22:022025-05-19 09:22:02Derogación de la Regla 2.4.9 RMF 2025. Protocolización de actas donde aparecen socios o accionistas.

https://elconta.mx/wp-content/uploads/2025/05/derogada_regla_2_4_9_rmf2025.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-19 09:22:022025-05-19 09:22:02Derogación de la Regla 2.4.9 RMF 2025. Protocolización de actas donde aparecen socios o accionistas. https://elconta.mx/wp-content/uploads/2025/05/estimulos_fiscales_2025.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-17 11:15:562025-05-16 12:10:47Cancela el 100% de multas, recargos y gastos de ejecución que los contribuyentes mencionados… Beneficios a las personas físicas y morales.

https://elconta.mx/wp-content/uploads/2025/05/estimulos_fiscales_2025.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-17 11:15:562025-05-16 12:10:47Cancela el 100% de multas, recargos y gastos de ejecución que los contribuyentes mencionados… Beneficios a las personas físicas y morales. https://elconta.mx/wp-content/uploads/2025/05/Jue.-8-mayo.-Partes-Relacionadas-y-su-declaracion-informativa.-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-16 15:48:332025-05-16 15:48:33Vídeo – Partes Relacionadas y su declaración informativa

https://elconta.mx/wp-content/uploads/2025/05/Jue.-8-mayo.-Partes-Relacionadas-y-su-declaracion-informativa.-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-16 15:48:332025-05-16 15:48:33Vídeo – Partes Relacionadas y su declaración informativa https://elconta.mx/wp-content/uploads/2023/06/fallecimiento-del-contribuyente.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-05-16 10:30:082025-05-14 12:01:24Falleció un familiar. ¿Qué hacer ante sus obligaciones como contribuyente?

https://elconta.mx/wp-content/uploads/2023/06/fallecimiento-del-contribuyente.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-05-16 10:30:082025-05-14 12:01:24Falleció un familiar. ¿Qué hacer ante sus obligaciones como contribuyente? https://elconta.mx/wp-content/uploads/2025/05/beneficiario_controlado.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-14 10:15:022025-05-14 07:59:39Beneficiario final en materia de PLD: Riesgos y retos en su identificación ante el cumplimiento de la LFPIORPI.

https://elconta.mx/wp-content/uploads/2025/05/beneficiario_controlado.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-14 10:15:022025-05-14 07:59:39Beneficiario final en materia de PLD: Riesgos y retos en su identificación ante el cumplimiento de la LFPIORPI. https://elconta.mx/wp-content/uploads/2025/05/2025-05-13_suspension_actividades_retroactiva.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-13 10:15:262025-05-13 09:11:10Suspensión de actividades RETROACTIVA (hasta 5 ejercicios previos) ante el SAT. – Detalle operativo y consideraciones clave.

https://elconta.mx/wp-content/uploads/2025/05/2025-05-13_suspension_actividades_retroactiva.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-13 10:15:262025-05-13 09:11:10Suspensión de actividades RETROACTIVA (hasta 5 ejercicios previos) ante el SAT. – Detalle operativo y consideraciones clave. https://elconta.mx/wp-content/uploads/2025/05/resumen_robot_3ra_rmf2025.jpg

630

1200

Robot Contador (IA)

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Robot Contador (IA)2025-05-13 09:15:132025-05-13 10:51:26Puntos clave de la 3ª Modificación a la RMF 2025 (publicada en el DOF el 13-may-2025, vigente a partir del 14-may-2025)

https://elconta.mx/wp-content/uploads/2025/05/resumen_robot_3ra_rmf2025.jpg

630

1200

Robot Contador (IA)

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Robot Contador (IA)2025-05-13 09:15:132025-05-13 10:51:26Puntos clave de la 3ª Modificación a la RMF 2025 (publicada en el DOF el 13-may-2025, vigente a partir del 14-may-2025) https://elconta.mx/wp-content/uploads/2025/05/plan_Mexico2025.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-12 17:30:022025-05-12 14:57:40Análisis del decreto fiscal “Plan México 2025”

https://elconta.mx/wp-content/uploads/2025/05/plan_Mexico2025.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-12 17:30:022025-05-12 14:57:40Análisis del decreto fiscal “Plan México 2025” https://elconta.mx/wp-content/uploads/2025/05/compliance_tributario.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-12 13:15:202025-05-12 13:16:57Compliance Tributario, herramienta para el control de obligaciones fiscales

https://elconta.mx/wp-content/uploads/2025/05/compliance_tributario.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-12 13:15:202025-05-12 13:16:57Compliance Tributario, herramienta para el control de obligaciones fiscales https://elconta.mx/wp-content/uploads/2025/05/PORTADA_TUTORIAL_DMXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-12 10:45:142025-05-19 10:02:34Video Tutorial Completo de DMXML: Domina la Descarga Masiva de XML desde el SAT.

https://elconta.mx/wp-content/uploads/2025/05/PORTADA_TUTORIAL_DMXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-12 10:45:142025-05-19 10:02:34Video Tutorial Completo de DMXML: Domina la Descarga Masiva de XML desde el SAT. https://elconta.mx/wp-content/uploads/2025/05/regularizacion_fiscal.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-08 14:30:492025-05-08 08:38:37Programa de Regularización Fiscal 2025

https://elconta.mx/wp-content/uploads/2025/05/regularizacion_fiscal.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-05-08 14:30:492025-05-08 08:38:37Programa de Regularización Fiscal 2025 https://elconta.mx/wp-content/uploads/2025/05/2025-05_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2025-05-08 10:15:372025-07-07 09:52:05MAYO 2025. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2025/05/2025-05_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2025-05-08 10:15:372025-07-07 09:52:05MAYO 2025. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.