https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2014/10/rostro_escondido-Istvan.jpg

598

768

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2014-10-06 08:20:072014-10-06 08:29:43De Hacienda nadie escapa… ni las iglesias, ni Messi…

https://elconta.mx/wp-content/uploads/2014/10/rostro_escondido-Istvan.jpg

598

768

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2014-10-06 08:20:072014-10-06 08:29:43De Hacienda nadie escapa… ni las iglesias, ni Messi… https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-03 09:40:012014-10-03 09:40:01Presente y futuro de la planeación fiscal y su fiscalización. << Video GVA

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-03 09:40:012014-10-03 09:40:01Presente y futuro de la planeación fiscal y su fiscalización. << Video GVA https://elconta.mx/wp-content/uploads/2013/02/notificacion-electronica.jpg

272

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-10-02 12:24:182015-07-27 18:05:16Una revisión electrónica no equivale a una visita domiciliaria o revisión de gabinete.

https://elconta.mx/wp-content/uploads/2013/02/notificacion-electronica.jpg

272

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-10-02 12:24:182015-07-27 18:05:16Una revisión electrónica no equivale a una visita domiciliaria o revisión de gabinete. https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-02 04:21:502014-10-02 10:57:43Dictamen de Comisario por Contador Público

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-02 04:21:502014-10-02 10:57:43Dictamen de Comisario por Contador Público https://elconta.mx/wp-content/uploads/2014/10/evolucion_oficina.jpg

314

440

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

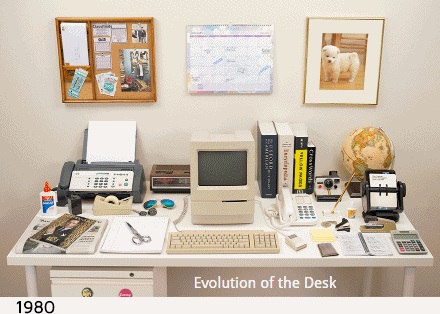

Colaboraciones2014-10-01 11:12:272017-04-07 09:03:20La evolución del escritorio de trabajo #cptwitter

https://elconta.mx/wp-content/uploads/2014/10/evolucion_oficina.jpg

314

440

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-01 11:12:272017-04-07 09:03:20La evolución del escritorio de trabajo #cptwitter https://elconta.mx/wp-content/uploads/2014/10/libro-facturacion-chamlaty_400x400_sq.jpg

400

400

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2014-10-01 09:14:572014-10-01 10:09:58En serio, en 2014 no es necesario integrar el XML a las pólizas contables.

https://elconta.mx/wp-content/uploads/2014/10/libro-facturacion-chamlaty_400x400_sq.jpg

400

400

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2014-10-01 09:14:572014-10-01 10:09:58En serio, en 2014 no es necesario integrar el XML a las pólizas contables. https://elconta.mx/wp-content/uploads/2014/10/enter-teclado.jpg

306

518

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-01 08:43:432014-10-01 08:43:43Contabilidad electrónica: Precisiones del SAT respecto a fechas y formas.

https://elconta.mx/wp-content/uploads/2014/10/enter-teclado.jpg

306

518

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-01 08:43:432014-10-01 08:43:43Contabilidad electrónica: Precisiones del SAT respecto a fechas y formas. https://elconta.mx/wp-content/uploads/2014/09/poliza_INGRESOS.png

250

201

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

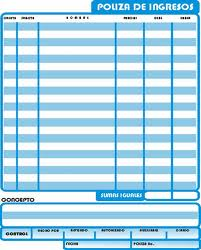

CP LD y MI Víctor Regalado Rodríguez2014-09-30 12:39:312015-07-27 18:03:22Identificación de la forma de pago y folio del XML relacionado con la operación en las pólizas contables.

https://elconta.mx/wp-content/uploads/2014/09/poliza_INGRESOS.png

250

201

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-30 12:39:312015-07-27 18:03:22Identificación de la forma de pago y folio del XML relacionado con la operación en las pólizas contables. https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-09-30 10:20:212014-09-30 10:38:34Casa Habitación: Modificación del criterio de la SCJN en la exención del IVA.

https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-09-30 10:20:212014-09-30 10:38:34Casa Habitación: Modificación del criterio de la SCJN en la exención del IVA. https://elconta.mx/wp-content/uploads/2013/11/maquiladora-electronicos.jpg

300

452

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-30 06:00:022014-09-30 09:15:30Maquiladoras certificadas: Beneficios en materia de IVA.

https://elconta.mx/wp-content/uploads/2013/11/maquiladora-electronicos.jpg

300

452

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-30 06:00:022014-09-30 09:15:30Maquiladoras certificadas: Beneficios en materia de IVA. https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-25 06:54:022014-09-25 07:01:22Hoy en el DOF: Importantes reformas en materia de IVA << A estudiar !!

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-25 06:54:022014-09-25 07:01:22Hoy en el DOF: Importantes reformas en materia de IVA << A estudiar !! https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-24 09:24:212014-09-24 09:24:21Contabilidad Electrónica – Prepare su Catálogo de Cuentas. – Aula Virtual @Anafinet

https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-24 09:24:212014-09-24 09:24:21Contabilidad Electrónica – Prepare su Catálogo de Cuentas. – Aula Virtual @Anafinet https://elconta.mx/wp-content/uploads/2014/09/papeles_trabajo.jpg

377

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-23 12:30:492015-07-27 17:59:41Art. 28 CFF ¿Qué papeles de trabajo integran la contabilidad para fines fiscales?

https://elconta.mx/wp-content/uploads/2014/09/papeles_trabajo.jpg

377

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-23 12:30:492015-07-27 17:59:41Art. 28 CFF ¿Qué papeles de trabajo integran la contabilidad para fines fiscales? https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2014-09-23 08:46:492014-09-23 08:57:58¿Contabilidad fiscal, contabilidad electrónica, contabilidad timbrada, contabilidad online? << ¡ Contabilidad solo hay una !

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-23 08:17:512014-09-23 08:21:25Hoy en el DOF: 4ta Res. de Modif. a la RMF para 2014 – Atención estado de BCS #Odile –

https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2014-09-23 08:46:492014-09-23 08:57:58¿Contabilidad fiscal, contabilidad electrónica, contabilidad timbrada, contabilidad online? << ¡ Contabilidad solo hay una !

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-23 08:17:512014-09-23 08:21:25Hoy en el DOF: 4ta Res. de Modif. a la RMF para 2014 – Atención estado de BCS #Odile –