https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-21 13:58:512016-04-22 11:26:59¿Cómo se envía al SAT la contabilidad electrónica?

https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-21 13:58:512016-04-22 11:26:59¿Cómo se envía al SAT la contabilidad electrónica? https://elconta.mx/wp-content/uploads/2013/10/CONTADOR_DORMIDO_SUENO_2.jpg

242

265

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-21 12:51:202016-04-21 12:51:20Mini-prórroga del SAT para enviar Contabilidad electrónica al cierre del ejercicio 2015 de PM

https://elconta.mx/wp-content/uploads/2013/10/CONTADOR_DORMIDO_SUENO_2.jpg

242

265

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-21 12:51:202016-04-21 12:51:20Mini-prórroga del SAT para enviar Contabilidad electrónica al cierre del ejercicio 2015 de PM https://elconta.mx/wp-content/uploads/2011/11/escondida.jpg

218

320

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-21 09:56:462016-04-21 12:34:06Contabilidad electrónica al cierre del ejercicio 2015. PM Ayer fue la fecha límite, ¿Multa si no la enviaste?

https://elconta.mx/wp-content/uploads/2011/11/escondida.jpg

218

320

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-21 09:56:462016-04-21 12:34:06Contabilidad electrónica al cierre del ejercicio 2015. PM Ayer fue la fecha límite, ¿Multa si no la enviaste? https://elconta.mx/wp-content/uploads/2015/08/volver_vuelta_Regresar.jpg

454

704

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-04-21 08:32:372016-04-21 08:32:37Retorno de capitales en el extranjero. ¿Qué es y quiénes se han beneficiado de esta facilidad? (Fecha límite 30 Junio 2016)

https://elconta.mx/wp-content/uploads/2015/08/volver_vuelta_Regresar.jpg

454

704

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-04-21 08:32:372016-04-21 08:32:37Retorno de capitales en el extranjero. ¿Qué es y quiénes se han beneficiado de esta facilidad? (Fecha límite 30 Junio 2016) https://elconta.mx/wp-content/uploads/2016/04/Activo-Fijo.png

275

500

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Angel Perucho Guevara2016-04-20 13:52:162016-04-21 08:35:10La deducción inmediata. Sus efectos fiscales y legales.

https://elconta.mx/wp-content/uploads/2016/04/Activo-Fijo.png

275

500

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Angel Perucho Guevara2016-04-20 13:52:162016-04-21 08:35:10La deducción inmediata. Sus efectos fiscales y legales. https://elconta.mx/wp-content/uploads/2016/04/julio_cesar_cortes_2.jpg

235

300

C.P.C. Julio César Cortés Molina

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. Julio César Cortés Molina2016-04-20 10:37:442016-04-20 10:37:44Declaracion anual de PF: ¿Deducir gastos médicos pagados en efectivo?

https://elconta.mx/wp-content/uploads/2016/04/julio_cesar_cortes_2.jpg

235

300

C.P.C. Julio César Cortés Molina

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. Julio César Cortés Molina2016-04-20 10:37:442016-04-20 10:37:44Declaracion anual de PF: ¿Deducir gastos médicos pagados en efectivo? https://elconta.mx/wp-content/uploads/2016/04/rfc_nulo_mis_cuentas-1.jpg

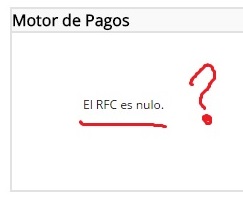

198

243

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-19 13:39:492016-04-20 09:41:02El RFC es Nulo en motor de pagos. Error al declarar en Mis Cuentas del SAT

https://elconta.mx/wp-content/uploads/2016/04/rfc_nulo_mis_cuentas-1.jpg

198

243

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-19 13:39:492016-04-20 09:41:02El RFC es Nulo en motor de pagos. Error al declarar en Mis Cuentas del SAT https://elconta.mx/wp-content/uploads/2011/06/Invoice-Cancel_thumb.jpg

240

240

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2016-04-18 10:03:402016-04-19 08:46:40Oficinas virtuales en la mira del SAT para cancelarles su CSD para facturar.

https://elconta.mx/wp-content/uploads/2011/06/Invoice-Cancel_thumb.jpg

240

240

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2016-04-18 10:03:402016-04-19 08:46:40Oficinas virtuales en la mira del SAT para cancelarles su CSD para facturar. https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-14 13:01:412016-04-15 09:03:58La nueva E.firma del SAT: Todo lo que deseas saber y no te atrevías a preguntar :D

https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-14 13:01:412016-04-15 09:03:58La nueva E.firma del SAT: Todo lo que deseas saber y no te atrevías a preguntar :D https://elconta.mx/wp-content/uploads/2016/04/declaracion_anual_pesonas_fisicas_2015.jpg

448

515

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-14 10:28:232025-01-27 19:38:32Declaración Anual 2015. Videotutorial del SAT

https://elconta.mx/wp-content/uploads/2016/04/declaracion_anual_pesonas_fisicas_2015.jpg

448

515

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-14 10:28:232025-01-27 19:38:32Declaración Anual 2015. Videotutorial del SAT https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-04-13 13:29:582016-04-14 08:31:30PF no tuvo actividades, pero recibió un préstamo. ¿Debe presentar su Declaración Anual? << Acá la respuesta.

https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-04-13 13:29:582016-04-14 08:31:30PF no tuvo actividades, pero recibió un préstamo. ¿Debe presentar su Declaración Anual? << Acá la respuesta. https://elconta.mx/wp-content/uploads/2016/03/enrique_chavero_flores.jpg

318

222

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2016-04-12 13:38:032016-04-13 08:07:23Suspensión de Actividades de PM y qué hacer si el SAT la niega. (Incluye el Ultimo Criterio de Corte).

https://elconta.mx/wp-content/uploads/2016/03/enrique_chavero_flores.jpg

318

222

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2016-04-12 13:38:032016-04-13 08:07:23Suspensión de Actividades de PM y qué hacer si el SAT la niega. (Incluye el Ultimo Criterio de Corte). https://elconta.mx/wp-content/uploads/2016/04/bostezo_flojera.jpg

300

450

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-04-12 09:18:482016-04-12 09:18:48¿Flojerita de presentar tu Declaración Anual de Personas Físicas? Multa de hasta $30,850 pesitos….

https://elconta.mx/wp-content/uploads/2016/04/bostezo_flojera.jpg

300

450

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-04-12 09:18:482016-04-12 09:18:48¿Flojerita de presentar tu Declaración Anual de Personas Físicas? Multa de hasta $30,850 pesitos…. https://elconta.mx/wp-content/uploads/2013/11/tocar_puerta_door.jpg

314

211

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-11 13:00:112016-04-12 09:05:18Las cuatro formas en que el SAT te notificará sus actos administrativos.

https://elconta.mx/wp-content/uploads/2013/11/tocar_puerta_door.jpg

314

211

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-11 13:00:112016-04-12 09:05:18Las cuatro formas en que el SAT te notificará sus actos administrativos. https://elconta.mx/wp-content/uploads/2015/09/notificacion-condonacion-multas-sat.jpg

689

727

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-11 09:43:312016-04-11 09:43:31¿Qué es una notificación? ¿Quién y donde se reciben?

https://elconta.mx/wp-content/uploads/2015/09/notificacion-condonacion-multas-sat.jpg

689

727

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-04-11 09:43:312016-04-11 09:43:31¿Qué es una notificación? ¿Quién y donde se reciben?