https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

389

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-07 15:26:042015-05-08 07:58:31DIM 2015 V.3.3.10 Descarga la Nueva Declaración Informativa Múltiple.

https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

389

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-07 15:26:042015-05-08 07:58:31DIM 2015 V.3.3.10 Descarga la Nueva Declaración Informativa Múltiple. https://elconta.mx/wp-content/uploads/2013/11/dinero_buscar_Transfer-title.png

233

319

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-07 09:23:562016-10-14 13:15:09Saldo a favor. ¿A partir de que fecha inicia su cómputo de prescripción para su devolución?

https://elconta.mx/wp-content/uploads/2013/11/dinero_buscar_Transfer-title.png

233

319

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-07 09:23:562016-10-14 13:15:09Saldo a favor. ¿A partir de que fecha inicia su cómputo de prescripción para su devolución? https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2015-05-06 14:00:232015-05-06 11:11:50Analizando el INGRESO, concepto elemental objeto del gravamen tributario.

https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2015-05-06 14:00:232015-05-06 11:11:50Analizando el INGRESO, concepto elemental objeto del gravamen tributario. https://elconta.mx/wp-content/uploads/2015/04/2.8.1.51.jpg

537

1440

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

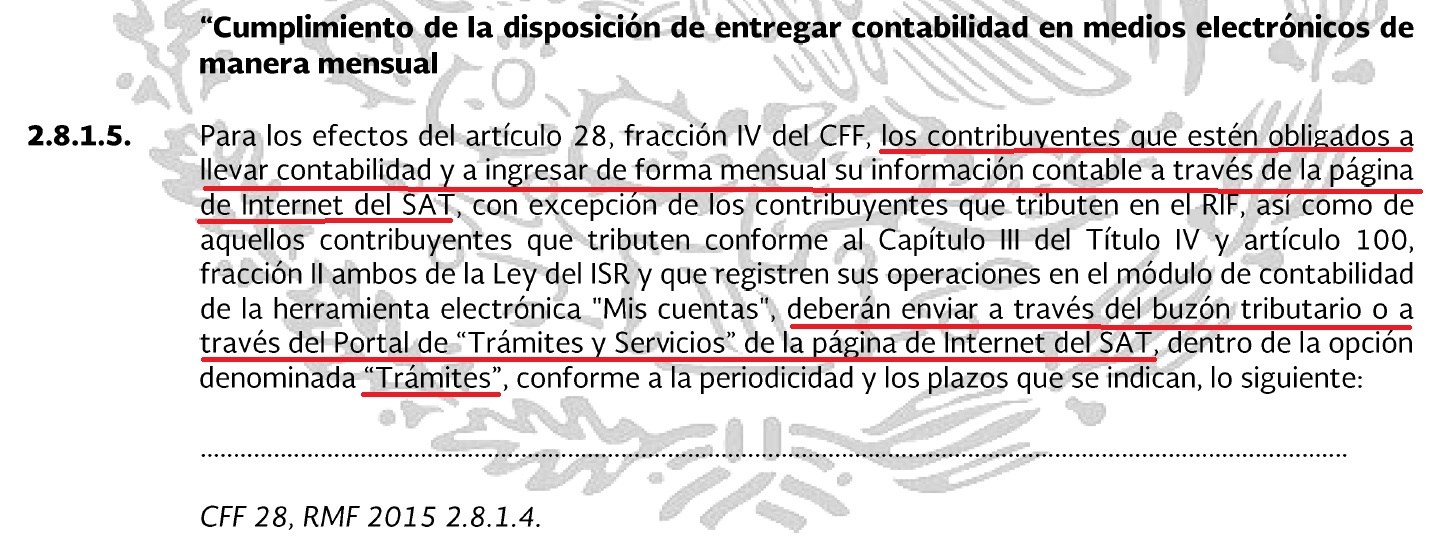

El Conta2015-04-30 10:14:332015-04-30 10:50:40Contabilidad Electrónica SAT anuncia opción (aparte de Buzón Tributario) para su entrega.

https://elconta.mx/wp-content/uploads/2015/04/2.8.1.51.jpg

537

1440

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-30 10:14:332015-04-30 10:50:40Contabilidad Electrónica SAT anuncia opción (aparte de Buzón Tributario) para su entrega. https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-04-29 23:36:182016-06-30 22:18:33La prescripción, un medio para liberarse de obligaciones fiscales…

https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-04-29 23:36:182016-06-30 22:18:33La prescripción, un medio para liberarse de obligaciones fiscales… https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta_contabilidad6.jpg

125

611

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

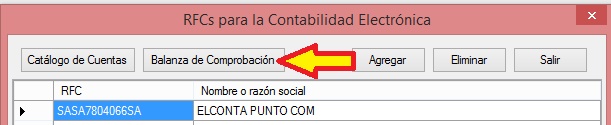

Fernando Leal2015-04-27 11:41:512015-05-13 08:54:55Contabilidad Electrónica. Generando el Catálogo de cuentas y Balanza de Comprobación desde Excel.

https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta_contabilidad6.jpg

125

611

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-04-27 11:41:512015-05-13 08:54:55Contabilidad Electrónica. Generando el Catálogo de cuentas y Balanza de Comprobación desde Excel. https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-26 23:05:112015-04-27 08:13:49SAT identifica llamadas falsas e invita a NO compartir las contraseñas fiscales CIECF.

https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-26 23:05:112015-04-27 08:13:49SAT identifica llamadas falsas e invita a NO compartir las contraseñas fiscales CIECF. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-24 09:41:202015-04-24 09:41:20SAT / Nuevo Anteproyecto de la 2da RdM a la RMF para 2015 y sus anexos 1, 1-A Y 23.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-24 09:41:202015-04-24 09:41:20SAT / Nuevo Anteproyecto de la 2da RdM a la RMF para 2015 y sus anexos 1, 1-A Y 23. https://elconta.mx/wp-content/uploads/2013/10/CONTROL_TOPE_LIMITE.jpg

235

281

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-04-24 03:46:152015-04-23 23:57:50A partir de que fecha inicia el computo de prescripción de la obligación de devolución de pago de lo indebido.

https://elconta.mx/wp-content/uploads/2013/10/CONTROL_TOPE_LIMITE.jpg

235

281

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-04-24 03:46:152015-04-23 23:57:50A partir de que fecha inicia el computo de prescripción de la obligación de devolución de pago de lo indebido. https://elconta.mx/wp-content/uploads/2015/04/CHROME.jpg

556

696

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-23 23:01:132015-04-23 23:01:13Solucionar problemas en Google Chrome al presentar declaraciones mensuales.

https://elconta.mx/wp-content/uploads/2015/04/CHROME.jpg

556

696

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-23 23:01:132015-04-23 23:01:13Solucionar problemas en Google Chrome al presentar declaraciones mensuales. https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-23 08:01:052015-06-16 09:44:34SAT No debe determinar créditos fiscales antes de que sea notificada la liquidación. Recomendación PRODECON 14/2015

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-23 08:01:052015-06-16 09:44:34SAT No debe determinar créditos fiscales antes de que sea notificada la liquidación. Recomendación PRODECON 14/2015 https://elconta.mx/wp-content/uploads/2013/02/reloj_trabajo.jpg

203

303

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-23 07:39:432015-04-23 12:45:24SAT / Próximo 30 de abril vence el plazo para enviar la contabilidad electrónica.

https://elconta.mx/wp-content/uploads/2013/02/reloj_trabajo.jpg

203

303

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-23 07:39:432015-04-23 12:45:24SAT / Próximo 30 de abril vence el plazo para enviar la contabilidad electrónica. https://elconta.mx/wp-content/uploads/2012/04/deducciones.jpg

240

160

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-22 14:21:492015-04-23 11:45:38Deducciones personales de las Personas Físicas en su Declaración Anual.

https://elconta.mx/wp-content/uploads/2012/04/deducciones.jpg

240

160

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-22 14:21:492015-04-23 11:45:38Deducciones personales de las Personas Físicas en su Declaración Anual. https://elconta.mx/wp-content/uploads/2015/04/banco_ventanilla_deposito.jpg

300

452

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-22 08:22:262015-04-22 08:22:26Tengo saldo a cargo en mi Declaración Anual Personas Físicas, ¿cómo debo pagar?

https://elconta.mx/wp-content/uploads/2015/04/banco_ventanilla_deposito.jpg

300

452

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-22 08:22:262015-04-22 08:22:26Tengo saldo a cargo en mi Declaración Anual Personas Físicas, ¿cómo debo pagar? https://elconta.mx/wp-content/uploads/2013/09/youtube-video.jpg

235

235

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-21 10:22:232015-04-21 10:22:23Video: Declaración Anual de Impuestos 2014 de Personas Físicas.

https://elconta.mx/wp-content/uploads/2013/09/youtube-video.jpg

235

235

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-21 10:22:232015-04-21 10:22:23Video: Declaración Anual de Impuestos 2014 de Personas Físicas.