https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2018/09/escribir-computadora.jpg

350

712

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2022-02-18 11:30:592022-02-18 09:01:34Febrero 2022. Termómetro tributario: Temporada de cumplimiento de obligaciones.

https://elconta.mx/wp-content/uploads/2018/09/escribir-computadora.jpg

350

712

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2022-02-18 11:30:592022-02-18 09:01:34Febrero 2022. Termómetro tributario: Temporada de cumplimiento de obligaciones. https://elconta.mx/wp-content/uploads/2018/05/borrar-error.jpg

350

950

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2022-02-18 10:00:432022-02-18 08:46:30Problemática en presentación de aviso, declaraciones y citas ante el SAT.

https://elconta.mx/wp-content/uploads/2018/05/borrar-error.jpg

350

950

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2022-02-18 10:00:432022-02-18 08:46:30Problemática en presentación de aviso, declaraciones y citas ante el SAT. https://elconta.mx/wp-content/uploads/2021/11/cfdi_facturas_4_B.jpeg

420

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-02-18 09:58:182022-02-18 10:00:50IMPORTANTE: CFDI 3.3 permanece hasta junio 2022 – CFDI 4.0 obligatorio a partir del 1° julio 2022

https://elconta.mx/wp-content/uploads/2021/11/cfdi_facturas_4_B.jpeg

420

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-02-18 09:58:182022-02-18 10:00:50IMPORTANTE: CFDI 3.3 permanece hasta junio 2022 – CFDI 4.0 obligatorio a partir del 1° julio 2022 https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-02-18 09:15:452022-02-17 22:16:10Declaraciones provisionales y definitivas. Los cambios que realizó el SAT para 2022.

https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-02-18 09:15:452022-02-17 22:16:10Declaraciones provisionales y definitivas. Los cambios que realizó el SAT para 2022. https://elconta.mx/wp-content/uploads/2022/02/declaraciones_prellenadas_sat.png

630

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-02-09 12:09:032022-02-09 12:09:03Declaraciones prellenadas del SAT. Con base fiscal XML.

https://elconta.mx/wp-content/uploads/2022/02/declaraciones_prellenadas_sat.png

630

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-02-09 12:09:032022-02-09 12:09:03Declaraciones prellenadas del SAT. Con base fiscal XML. https://elconta.mx/wp-content/uploads/2022/02/2022-02_Agenda_Fiscal-1.jpg

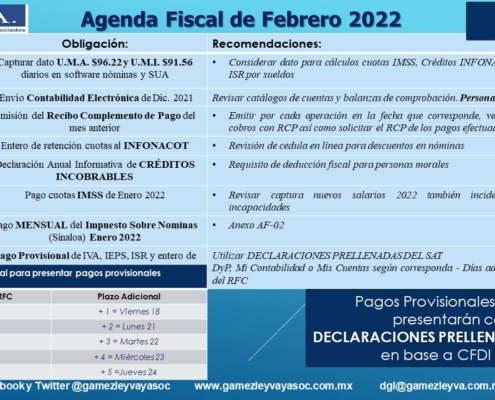

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-02-09 09:45:212022-02-09 09:26:34Febrero 2022. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2022/02/2022-02_Agenda_Fiscal-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-02-09 09:45:212022-02-09 09:26:34Febrero 2022. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2022/01/resico_anticipo_rendimiento_sociedades_civiles.jpg

597

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-24 12:29:382022-01-24 12:29:38RESICO y su NO deducción en anticipos de rendimientos Sociedades y asociaciones civiles.

https://elconta.mx/wp-content/uploads/2022/01/resico_anticipo_rendimiento_sociedades_civiles.jpg

597

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-24 12:29:382022-01-24 12:29:38RESICO y su NO deducción en anticipos de rendimientos Sociedades y asociaciones civiles. https://elconta.mx/wp-content/uploads/2018/05/aviso-importante.png

217

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-01-24 09:46:272022-01-24 09:46:2731 Enero 2022. Último día para permanecer en el RIF !!

https://elconta.mx/wp-content/uploads/2018/05/aviso-importante.png

217

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-01-24 09:46:272022-01-24 09:46:2731 Enero 2022. Último día para permanecer en el RIF !! https://elconta.mx/wp-content/uploads/2019/04/gasolina_cfdi_global_2019.jpg

200

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-13 12:14:332022-01-13 12:14:33RMF 2022. Anexo 27-29-30-31-32 para los Hidrocarburos 2022 – Descargar PDF –

https://elconta.mx/wp-content/uploads/2019/04/gasolina_cfdi_global_2019.jpg

200

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-13 12:14:332022-01-13 12:14:33RMF 2022. Anexo 27-29-30-31-32 para los Hidrocarburos 2022 – Descargar PDF – https://elconta.mx/wp-content/uploads/2021/11/tienda_mini_super_negocio.jpg

632

1202

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-01-05 12:30:082022-01-07 15:56:33Resumen RESICO PF y PM para iniciar 2022.

https://elconta.mx/wp-content/uploads/2021/11/tienda_mini_super_negocio.jpg

632

1202

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-01-05 12:30:082022-01-07 15:56:33Resumen RESICO PF y PM para iniciar 2022. https://elconta.mx/wp-content/uploads/2021/05/dof.jpg

645

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-05 09:39:082022-01-05 09:39:08RMF2022. Se publican anexos 1, 3, 5 y 7 en el DOF.

https://elconta.mx/wp-content/uploads/2021/05/dof.jpg

645

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-05 09:39:082022-01-05 09:39:08RMF2022. Se publican anexos 1, 3, 5 y 7 en el DOF. https://elconta.mx/wp-content/uploads/2020/11/dinero.jpg

550

980

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-12-20 11:09:392021-12-20 11:09:39SAT no cobrará impuestos en ventas por catálogo, tandas o préstamos personales…

https://elconta.mx/wp-content/uploads/2020/11/dinero.jpg

550

980

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-12-20 11:09:392021-12-20 11:09:39SAT no cobrará impuestos en ventas por catálogo, tandas o préstamos personales… https://elconta.mx/wp-content/uploads/2021/11/calculadora_resico.jpg

630

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2021-11-10 12:41:042025-05-20 16:01:55Calculadora en línea: COMPARATIVO I.S.R. Anual contra nuevo RESICO 2022

https://elconta.mx/wp-content/uploads/2021/11/calculadora_resico.jpg

630

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2021-11-10 12:41:042025-05-20 16:01:55Calculadora en línea: COMPARATIVO I.S.R. Anual contra nuevo RESICO 2022 https://elconta.mx/wp-content/uploads/2021/11/alta_rfc_jovenes_2022.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-11-08 13:51:082021-11-08 13:51:08En 2022 Alta obligatoria en el RFC para los jóvenes mayores de 18 años. PRODECON lanza campaña informativa.

https://elconta.mx/wp-content/uploads/2021/11/alta_rfc_jovenes_2022.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-11-08 13:51:082021-11-08 13:51:08En 2022 Alta obligatoria en el RFC para los jóvenes mayores de 18 años. PRODECON lanza campaña informativa. https://elconta.mx/wp-content/uploads/2021/09/hacer_fila_cola_espera.jpg

506

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-11-03 12:25:212021-11-03 12:25:21Citas en el SAT. Nuevo método de «Fila virtual».

https://elconta.mx/wp-content/uploads/2021/09/hacer_fila_cola_espera.jpg

506

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-11-03 12:25:212021-11-03 12:25:21Citas en el SAT. Nuevo método de «Fila virtual».