https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2016/08/colegio_pago_deduccion_fiscal.png

300

454

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2016-08-25 13:45:262016-08-26 09:10:44Colegiaturas escolares 2016. Conoce los topes y requisitos para deducirlo en tu Declaración Anual.

https://elconta.mx/wp-content/uploads/2016/08/colegio_pago_deduccion_fiscal.png

300

454

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2016-08-25 13:45:262016-08-26 09:10:44Colegiaturas escolares 2016. Conoce los topes y requisitos para deducirlo en tu Declaración Anual. https://elconta.mx/wp-content/uploads/2016/08/periodicidad.jpg

238

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-08-25 09:41:302016-08-25 09:41:30Sector primario. ¿Pagos provisionales semestrales para ISR y mensuales para IVA?

https://elconta.mx/wp-content/uploads/2016/08/periodicidad.jpg

238

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-08-25 09:41:302016-08-25 09:41:30Sector primario. ¿Pagos provisionales semestrales para ISR y mensuales para IVA? https://elconta.mx/wp-content/uploads/2013/08/tiempo_fuera_suspension.jpg

237

250

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-08-22 17:39:372016-08-22 17:39:37Persona Moral: Aviso de suspensión de actividades no los exime de…

https://elconta.mx/wp-content/uploads/2013/08/tiempo_fuera_suspension.jpg

237

250

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-08-22 17:39:372016-08-22 17:39:37Persona Moral: Aviso de suspensión de actividades no los exime de… https://elconta.mx/wp-content/uploads/2010/10/media_1768_robo.jpg

297

396

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Enrique Corona Mendoza2016-08-22 13:24:382016-08-23 09:09:18¿Sufriste un robo? Es posible que lo puedas deducir fiscalmente, aquí te decimos cómo.

https://elconta.mx/wp-content/uploads/2010/10/media_1768_robo.jpg

297

396

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Enrique Corona Mendoza2016-08-22 13:24:382016-08-23 09:09:18¿Sufriste un robo? Es posible que lo puedas deducir fiscalmente, aquí te decimos cómo. https://elconta.mx/wp-content/uploads/2016/08/siempre_no.jpg

323

524

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2016-08-22 09:20:592016-08-22 09:20:59La indebida revocación de resoluciones favorables al contribuyente.

https://elconta.mx/wp-content/uploads/2016/08/siempre_no.jpg

323

524

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2016-08-22 09:20:592016-08-22 09:20:59La indebida revocación de resoluciones favorables al contribuyente. https://elconta.mx/wp-content/uploads/2016/08/datos_biometricos.jpg

263

441

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-08-22 08:29:002016-08-22 08:29:00e.firma en el SAT sin tu ID. Sólo con tus huellitas y demás datos biométricos

https://elconta.mx/wp-content/uploads/2016/08/datos_biometricos.jpg

263

441

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-08-22 08:29:002016-08-22 08:29:00e.firma en el SAT sin tu ID. Sólo con tus huellitas y demás datos biométricos https://elconta.mx/wp-content/uploads/2016/08/Cuando.jpg

1214

1600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-08-19 10:37:222016-08-19 10:40:49¿A partir de cuándo es obligatorio expedir facturas electrónicas con el complemento por pagos realizados?

https://elconta.mx/wp-content/uploads/2016/08/Cuando.jpg

1214

1600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-08-19 10:37:222016-08-19 10:40:49¿A partir de cuándo es obligatorio expedir facturas electrónicas con el complemento por pagos realizados? https://elconta.mx/wp-content/uploads/2016/02/Facepalm-Girl.png

468

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-07-25 10:28:182016-07-25 10:29:02En Contabilidad Electrónica y el Buzón Tributario, los contribuyentes amparados deberán cumplir con los actos normativos de manera retroactiva. SAT

https://elconta.mx/wp-content/uploads/2016/02/Facepalm-Girl.png

468

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-07-25 10:28:182016-07-25 10:29:02En Contabilidad Electrónica y el Buzón Tributario, los contribuyentes amparados deberán cumplir con los actos normativos de manera retroactiva. SAT https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-25 09:42:372016-07-25 09:42:37Complemento para pagos y su entrada en vigor. Reglas misceláneas

https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-25 09:42:372016-07-25 09:42:37Complemento para pagos y su entrada en vigor. Reglas misceláneas https://elconta.mx/wp-content/uploads/2016/07/pagos-fijos-o-meses-sin-intereses.jpg

666

1000

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-21 11:27:212016-07-21 11:27:21Factura electrónica de los pagos en parcialidades.

https://elconta.mx/wp-content/uploads/2016/07/pagos-fijos-o-meses-sin-intereses.jpg

666

1000

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-21 11:27:212016-07-21 11:27:21Factura electrónica de los pagos en parcialidades. https://elconta.mx/wp-content/uploads/2013/04/alto_detente_prevencion_mujer_mano.jpg

265

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 08:58:242016-07-19 09:09:47Instituciones de fianzas. No deducible las pérdidas «autoprovocadas» por errores al afianzar. Criterio No Vinculativo SAT

https://elconta.mx/wp-content/uploads/2013/04/alto_detente_prevencion_mujer_mano.jpg

265

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 08:58:242016-07-19 09:09:47Instituciones de fianzas. No deducible las pérdidas «autoprovocadas» por errores al afianzar. Criterio No Vinculativo SAT https://elconta.mx/wp-content/uploads/2016/07/metodo_pago.jpg

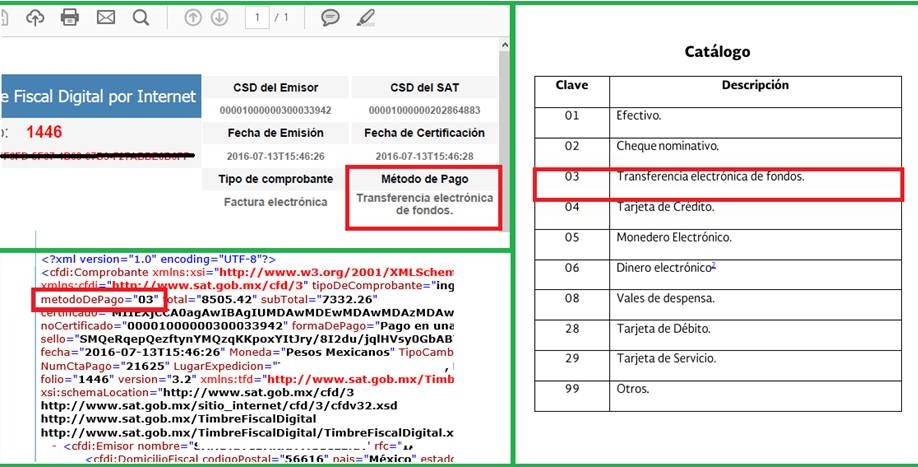

467

918

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Enrique Corona Mendoza2016-07-18 13:57:202016-07-19 09:21:05Los métodos de pago en los CFDI (facturas) a partir del 15 de julio de 2016

https://elconta.mx/wp-content/uploads/2016/07/metodo_pago.jpg

467

918

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Enrique Corona Mendoza2016-07-18 13:57:202016-07-19 09:21:05Los métodos de pago en los CFDI (facturas) a partir del 15 de julio de 2016 https://elconta.mx/wp-content/uploads/2015/12/chamlaty_anafinet.jpg

188

250

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-07-18 09:35:102016-07-18 09:35:10La miscelánea fiscal dice que SI se puede usar el NA (bajo ciertos supuestos) pero… el catalogo dice que NO

https://elconta.mx/wp-content/uploads/2015/12/chamlaty_anafinet.jpg

188

250

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-07-18 09:35:102016-07-18 09:35:10La miscelánea fiscal dice que SI se puede usar el NA (bajo ciertos supuestos) pero… el catalogo dice que NO https://elconta.mx/wp-content/uploads/2012/04/dudas-2.jpg

238

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-07-18 08:49:582016-07-18 08:49:58¿Envío de contabilidad electrónica para el régimen de arrendamiento?

https://elconta.mx/wp-content/uploads/2012/04/dudas-2.jpg

238

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-07-18 08:49:582016-07-18 08:49:58¿Envío de contabilidad electrónica para el régimen de arrendamiento? https://elconta.mx/wp-content/uploads/2013/11/Factura-electronica.jpg

234

354

Dra Fabiola De Gpe. Arvizu Quiñónez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Dra Fabiola De Gpe. Arvizu Quiñónez2016-07-18 08:30:072016-07-18 08:30:07Cumplimiento de requisitos en la expedición de CFDI. RMF del 14 Julio 2016

https://elconta.mx/wp-content/uploads/2013/11/Factura-electronica.jpg

234

354

Dra Fabiola De Gpe. Arvizu Quiñónez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Dra Fabiola De Gpe. Arvizu Quiñónez2016-07-18 08:30:072016-07-18 08:30:07Cumplimiento de requisitos en la expedición de CFDI. RMF del 14 Julio 2016