https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2013/09/luis_videgaray.jpg

204

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-09 11:09:212015-07-09 11:09:21Videgaray: Alta simultánea en SAT e IMSS a partir de agosto.

https://elconta.mx/wp-content/uploads/2013/09/luis_videgaray.jpg

204

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-09 11:09:212015-07-09 11:09:21Videgaray: Alta simultánea en SAT e IMSS a partir de agosto. https://elconta.mx/wp-content/uploads/2015/07/famosos_empresarios_inciaron_fracasaron.jpg

183

600

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-08 20:30:292015-07-08 18:56:396 Historias de fracasos de grandes empresarios.

https://elconta.mx/wp-content/uploads/2015/07/famosos_empresarios_inciaron_fracasaron.jpg

183

600

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-08 20:30:292015-07-08 18:56:396 Historias de fracasos de grandes empresarios. https://elconta.mx/wp-content/uploads/2015/05/no_estar_de_acuerdo.jpg

266

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-08 14:30:302015-07-09 10:20:45Los mitos de la eliminación del Dictamen Fiscal – Prácticamente sustituido con la DISIF…

https://elconta.mx/wp-content/uploads/2015/05/no_estar_de_acuerdo.jpg

266

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-08 14:30:302015-07-09 10:20:45Los mitos de la eliminación del Dictamen Fiscal – Prácticamente sustituido con la DISIF… https://elconta.mx/wp-content/uploads/2014/04/nueva_cedula_cif_sat.jpg

269

383

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-08 11:35:572015-07-08 11:35:57RFC Genérico para inscribir al RFC a socios y accionistas extranjeros.

https://elconta.mx/wp-content/uploads/2014/04/nueva_cedula_cif_sat.jpg

269

383

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-08 11:35:572015-07-08 11:35:57RFC Genérico para inscribir al RFC a socios y accionistas extranjeros. https://elconta.mx/wp-content/uploads/2015/07/siete_7.png

225

225

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-08 09:45:582015-07-08 09:45:58Entendiendo el Art. 69-B del CFF. La simulación de actos u operaciones inexistentes. (Compra de facturas)

https://elconta.mx/wp-content/uploads/2015/07/siete_7.png

225

225

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-08 09:45:582015-07-08 09:45:58Entendiendo el Art. 69-B del CFF. La simulación de actos u operaciones inexistentes. (Compra de facturas) https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-07 14:56:402015-07-08 09:52:00Videotutorial: Nuevo servicio del SAT «Recuperar descargas de CFDI» Descargas Masivas Gratuitas desde el SAT

https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-07 14:56:402015-07-08 09:52:00Videotutorial: Nuevo servicio del SAT «Recuperar descargas de CFDI» Descargas Masivas Gratuitas desde el SAT https://elconta.mx/wp-content/uploads/2015/07/ladron_ciber_hacker1.jpg

614

860

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-07 09:28:482015-07-07 09:28:48El SAT en alerta cibernética ante robos de información.

https://elconta.mx/wp-content/uploads/2015/07/ladron_ciber_hacker1.jpg

614

860

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-07 09:28:482015-07-07 09:28:48El SAT en alerta cibernética ante robos de información. https://elconta.mx/wp-content/uploads/2011/06/aviso.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-06 14:05:162015-08-13 10:19:04¿Error al intentar descargar tus XML desde página del SAT? No eres tu… es el SAT !!

https://elconta.mx/wp-content/uploads/2011/06/aviso.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-06 14:05:162015-08-13 10:19:04¿Error al intentar descargar tus XML desde página del SAT? No eres tu… es el SAT !! https://elconta.mx/wp-content/uploads/2011/09/Flujo-de-efectivo.jpg

212

398

Lic. Luis Florentino Elizondo López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Luis Florentino Elizondo López2015-07-06 07:43:302015-07-06 11:03:42Seguridad Económica: Nuevo valor para los consumidores. (Flujo de efectivo)

https://elconta.mx/wp-content/uploads/2011/09/Flujo-de-efectivo.jpg

212

398

Lic. Luis Florentino Elizondo López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Luis Florentino Elizondo López2015-07-06 07:43:302015-07-06 11:03:42Seguridad Económica: Nuevo valor para los consumidores. (Flujo de efectivo) https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-02 14:02:572015-07-02 17:24:29Aplicar las NIF en los estados financieros ¿es de carácter obligatorio o voluntario?

https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-02 14:02:572015-07-02 17:24:29Aplicar las NIF en los estados financieros ¿es de carácter obligatorio o voluntario? https://elconta.mx/wp-content/uploads/2012/11/confianza_respeto_thumb.jpg

170

244

L.C. Pedro Pablo Tamayo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Pedro Pablo Tamayo2015-07-01 14:46:292015-07-20 10:20:21¿Confiar en tu Contador como en tu almohada? ¿Cómo consigo un Contador de confianza?

https://elconta.mx/wp-content/uploads/2012/11/confianza_respeto_thumb.jpg

170

244

L.C. Pedro Pablo Tamayo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

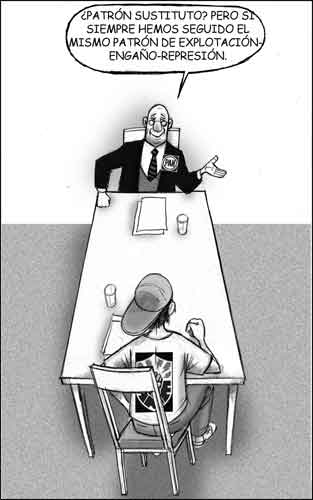

L.C. Pedro Pablo Tamayo2015-07-01 14:46:292015-07-20 10:20:21¿Confiar en tu Contador como en tu almohada? ¿Cómo consigo un Contador de confianza? https://elconta.mx/wp-content/uploads/2015/07/fisgon-patron-sustituto.jpg

500

313

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-01 11:38:202015-07-01 11:38:20La sustitución patronal en caso de “fusión”. (Para efectos laborales y de IMSS)

https://elconta.mx/wp-content/uploads/2015/07/fisgon-patron-sustituto.jpg

500

313

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-01 11:38:202015-07-01 11:38:20La sustitución patronal en caso de “fusión”. (Para efectos laborales y de IMSS) https://elconta.mx/wp-content/uploads/2015/07/alimentos-preparados.jpg

444

690

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-01 09:05:512016-10-14 13:19:10Regla 4.3.6 (Antes 5.1.14) – 7 puntos sobre el IVA en alimentos preparados.

https://elconta.mx/wp-content/uploads/2015/07/alimentos-preparados.jpg

444

690

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-01 09:05:512016-10-14 13:19:10Regla 4.3.6 (Antes 5.1.14) – 7 puntos sobre el IVA en alimentos preparados. https://elconta.mx/wp-content/uploads/2011/09/inteligencia_de_negocios.jpg

285

468

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-30 10:19:482015-06-30 10:19:48Contabilidad electrónica: Consejos para elegir un buen sistema contable.

https://elconta.mx/wp-content/uploads/2011/09/inteligencia_de_negocios.jpg

285

468

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-30 10:19:482015-06-30 10:19:48Contabilidad electrónica: Consejos para elegir un buen sistema contable. https://elconta.mx/wp-content/uploads/2009/10/taxes.png

720

960

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-29 14:04:122015-06-30 10:28:37Personas jurídicas deben pagar impuestos aunque queden «en calzones»…

https://elconta.mx/wp-content/uploads/2009/10/taxes.png

720

960

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-29 14:04:122015-06-30 10:28:37Personas jurídicas deben pagar impuestos aunque queden «en calzones»…