https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-29 23:36:182016-06-30 22:18:33La prescripción, un medio para liberarse de obligaciones fiscales…

https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-29 23:36:182016-06-30 22:18:33La prescripción, un medio para liberarse de obligaciones fiscales… https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta_contabilidad6.jpg

125

611

Fernando Leal

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

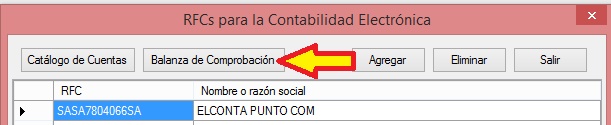

Fernando Leal2015-04-27 11:41:512015-05-13 08:54:55Contabilidad Electrónica. Generando el Catálogo de cuentas y Balanza de Comprobación desde Excel.

https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta_contabilidad6.jpg

125

611

Fernando Leal

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Fernando Leal2015-04-27 11:41:512015-05-13 08:54:55Contabilidad Electrónica. Generando el Catálogo de cuentas y Balanza de Comprobación desde Excel. https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-04-27 09:35:322015-04-27 09:54:56Condiciones y obligaciones del Outsourcing en México así como sus implicaciones en el ISR.

https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-04-27 09:35:322015-04-27 09:54:56Condiciones y obligaciones del Outsourcing en México así como sus implicaciones en el ISR. https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-26 23:05:112015-04-27 08:13:49SAT identifica llamadas falsas e invita a NO compartir las contraseñas fiscales CIECF.

https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-26 23:05:112015-04-27 08:13:49SAT identifica llamadas falsas e invita a NO compartir las contraseñas fiscales CIECF. https://elconta.mx/wp-content/uploads/2013/10/CONTROL_TOPE_LIMITE.jpg

235

281

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-24 03:46:152015-04-23 23:57:50A partir de que fecha inicia el computo de prescripción de la obligación de devolución de pago de lo indebido.

https://elconta.mx/wp-content/uploads/2013/10/CONTROL_TOPE_LIMITE.jpg

235

281

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-24 03:46:152015-04-23 23:57:50A partir de que fecha inicia el computo de prescripción de la obligación de devolución de pago de lo indebido. https://elconta.mx/wp-content/uploads/2015/04/CHROME.jpg

556

696

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 23:01:132015-04-23 23:01:13Solucionar problemas en Google Chrome al presentar declaraciones mensuales.

https://elconta.mx/wp-content/uploads/2015/04/CHROME.jpg

556

696

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 23:01:132015-04-23 23:01:13Solucionar problemas en Google Chrome al presentar declaraciones mensuales. https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta.jpg

395

704

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

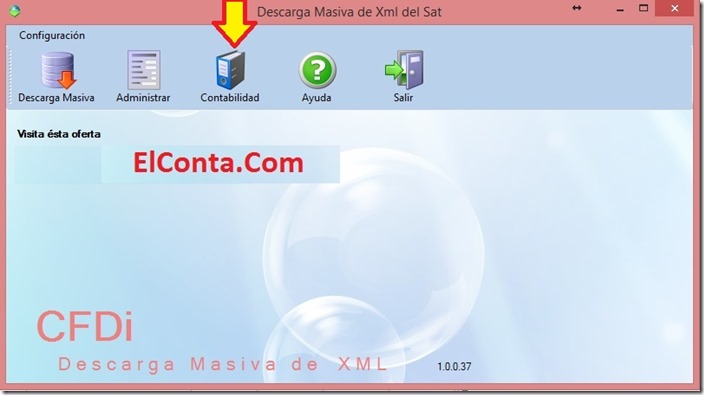

El Conta2015-04-23 09:42:272015-04-23 10:17:02Generar catálogo de cuentas desde Excel para Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta.jpg

395

704

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 09:42:272015-04-23 10:17:02Generar catálogo de cuentas desde Excel para Contabilidad Electrónica. https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 08:01:052015-06-16 09:44:34SAT No debe determinar créditos fiscales antes de que sea notificada la liquidación. Recomendación PRODECON 14/2015

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 08:01:052015-06-16 09:44:34SAT No debe determinar créditos fiscales antes de que sea notificada la liquidación. Recomendación PRODECON 14/2015 https://elconta.mx/wp-content/uploads/2014/09/montacargas_materiales_manejo_almacen.jpg

341

512

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-21 09:51:202015-04-21 09:52:44Faltante de bienes en el inventario… ¿Cuándo son gravados para IVA?

https://elconta.mx/wp-content/uploads/2014/09/montacargas_materiales_manejo_almacen.jpg

341

512

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-21 09:51:202015-04-21 09:52:44Faltante de bienes en el inventario… ¿Cuándo son gravados para IVA? https://elconta.mx/wp-content/uploads/2013/10/incongruencia_falso_mentira.jpg

226

463

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-20 09:09:592015-04-20 09:09:59Deducciones indebidas & Deducciones falsas << No es igual ni es lo mismo...

https://elconta.mx/wp-content/uploads/2013/10/incongruencia_falso_mentira.jpg

226

463

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-20 09:09:592015-04-20 09:09:59Deducciones indebidas & Deducciones falsas << No es igual ni es lo mismo... https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-16 10:31:562015-04-16 10:31:56¿Transmitir pérdidas fiscales hacia otra entidad y que ésta sea la que se vea beneficiada fiscalmente?

https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-16 10:31:562015-04-16 10:31:56¿Transmitir pérdidas fiscales hacia otra entidad y que ésta sea la que se vea beneficiada fiscalmente? https://elconta.mx/wp-content/uploads/2015/04/2015-04_Excelencia_profesional.jpg

1499

1151

Colaboraciones

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Colaboraciones2015-04-15 14:33:262015-04-16 11:42:37CFDi Comisiones bancarias – Problemática práctica en su contabilización.

https://elconta.mx/wp-content/uploads/2015/04/2015-04_Excelencia_profesional.jpg

1499

1151

Colaboraciones

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Colaboraciones2015-04-15 14:33:262015-04-16 11:42:37CFDi Comisiones bancarias – Problemática práctica en su contabilización. https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

0

0

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-15 11:38:552015-04-15 11:38:55¿Factura no deducible si no señala «Pago en Parcialidades»?

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

0

0

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-15 11:38:552015-04-15 11:38:55¿Factura no deducible si no señala «Pago en Parcialidades»? https://elconta.mx/wp-content/uploads/2014/12/descarga_pdf.gif

100

254

Fernando Leal

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Fernando Leal2015-04-14 14:00:112015-04-23 10:19:50Convertir XML a PDF en forma MASIVA.

https://elconta.mx/wp-content/uploads/2011/07/subsidies.jpg

263

214

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-14 09:22:412015-04-14 09:22:41Tratamiento para ISR de los subsidios o apoyos recibidos por entidades gubernamentales y/o privadas.

https://elconta.mx/wp-content/uploads/2014/12/descarga_pdf.gif

100

254

Fernando Leal

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Fernando Leal2015-04-14 14:00:112015-04-23 10:19:50Convertir XML a PDF en forma MASIVA.

https://elconta.mx/wp-content/uploads/2011/07/subsidies.jpg

263

214

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-14 09:22:412015-04-14 09:22:41Tratamiento para ISR de los subsidios o apoyos recibidos por entidades gubernamentales y/o privadas.