CFDI Complemento de pagos 2018. Comentarios importantes.

CFDI Complemento de pagos 2018.

Comentarios importantes.

Autor colaborador:

Autor colaborador:

L.C. Emmanuel Guerrero Romero

En el Art- 29 del Código Fiscal de la Federación menciona la obligación de la emisión de comprobantes fiscales que dice textual…

“Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo”

Así mismo en el Art 29-A del Código Fiscal de la Federación en su Fracción VII en su inciso b) menciona lo siguiente:

“b) Cuando la contraprestación no se pague en una sola exhibición se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno de los pagos que se reciban posteriormente, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital por Internet emitido por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior.“

Fiscalmente hablando una sólo exhibición es cuando la contraprestación está pagada antes de expedir el Comprobante Fiscal Digital o al momento de expedir el Comprobante.

Por lo que si no fue pagada se tiene que aplicar la regla antes mencionada (Art 29-A Fracción VII), la mecánica seria de la siguiente manera

I. Expedir un comprobante (factura) de ingreso poniendo la clave PPD (Pago Parcial o Diferido) en el Método de pago, la clave 99 “Por Definir” en la forma de pago.

Cuando se realice el pago de la factura anterior se tiene que proceder de la siguiente manera.

II. Expedir otro comprobante (factura) de ingreso, vinculando el comprobante anterior con alguna de los 2 claves siguientes :

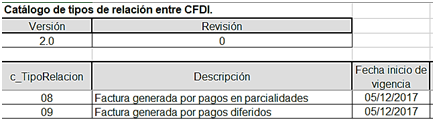

- 08 Cuando el nuevo comprobante sea un pago de muchos que podrá haber (Parcialidades)

- 09 Cuando el nuevo comprobante sea el único pago porque se pagó el total del monto (Contado)

(Si en su sistema de facturación no han visto estos números de relación es porque no está actualizado, ya que este catálogo fue actualizado en el SAT desde el 5 de Diciembre de 2017)

Para esta obligación no hay prorroga ya que esta obligación viene desde años anteriores, aunque no todos los contribuyentes los han hecho; incluso para efectos del acreditamiento del IVA se necesita tener un comprobante fiscal del periodo (mes) en que fue pagado.

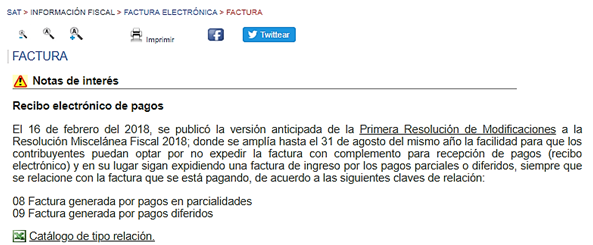

Incluso en esta semana se actualizó la página del SAT y ahora lo menciona textualmente dejó la liga y la captura de pantalla

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/CFDI_Factura.aspx

Por lo tanto, si se opta por no expedir un Comprobante de Pagos hasta la fecha del 31 de Agosto de 2018, se tiene la obligación del otro comprobante electrónico

L.C. Emmanuel Guerrero Romero

SKYPE: guerreroemmanuel@hotmail.com

Sitio Web: https://about.me/emmanuelgr16

Twitter: https://twitter.com/

BUENA TARDE, TENGO UNA DUDA, FACTURE EL 5 DE JULIO A UNA EMPRESA Y ME PAGARON EL 21 DE SEPTIEMBRE DEL 2018, CON LOS DATOS:

FORMA DE PAGO: TRANSFERENCIA ELECTRÓNICA

CONDICIONES DE PAGO: CREDITO

METODO DE PAGO: PAGO EN UNA SOLA EXHIBICIÓN

MONEDA: MXN

No. CTA DE PAGO: 2653

CREDITO: 60 DIAS

USO DEL CFDI: G03-GASTOS EN GENERAL

SEGÚN YO (Y YA PREGUNTE AL SAT)NO TENGO OBLIGACIÓN DE EMITIR EL RECIBO ELECTRONICO O EL COMPLEMENTO, PUESTO QUE MI METODO DE PAGO NO ES «PPD – PAGOS EN PARCIALIDADES O DIFERIDOS».

DE HECHO YA INTENTE REALIZAR EL COMPLEMENTO, PERO EL SISTEMA NO LO REALIZA.

SERÁ COSA DE MI SISTEMA DE FACTURACIÓN O DEFINITIVAMENTE NO ESTOY OBLIGADA, EN ESTE CASO, A EMITIR EL RECIBO DE PAGO?

YA NO SE QUE HACER, PUES EL ASESOR DEL SAT ME DICE QUE NO, POR EL CONCEPTO EN EL MÉTODO DE PAGOS YO TAMBIÉN ENTIENDO QUE NO, PERO EL CONTADOR DE LA OTRA EMPRESA ME COMENTA QUE SI ESTOY OBLIGADA Y ME AMENAZA CON QUE SI NO LO DOY NO ME DARÁN MAS TRABAJOS Y TOMARÁN OTRAS MEDIDAS.

¿QUE DEBO AHCER SI MI SISTEMA NO ME DEJA HACER EL COMPLEMENTO?

AGRADECERE TODA SU AYUDA Y FUNDAMENTO LEGAL.

SALUDOS

MAS QUE COMENTARIO ES UNA PREGUNTA QUE HA SURGIDO EN LA PRACTICA .

HAY CONTADORES QUE AFIRMAN QUE EL COMPLEMENTO DE PAGO SOLO SE DEBE REALIZAR POR LAS FACTURAS EMITIDAS Y PAGADAS A PARTIR DEL 1 DE SEPTIEMBRE FECHA EN QUE ES OBLIGATORIO EL USO DEL COMPLEMENTO.

PUEDEN DISIPAR ESTO Y DONDE ESTA EL FUNDAMENTO LEGAL