CFDI Nóminas 2020. Novedad al timbrar ajuste al subsidio para el empleo. Explicación en vídeo.

Timbrar tu nómina de manera profesional con nuestro programa CFDI Nóminas ;)

CFDI Nóminas 2020.

CFDI Nóminas 2020.

Novedad al timbrar ajuste al subsidio para el empleo.

CPC Gonzalo Cabanillas C

Socio de Contabilidad e Impuestos de

Franco Cabanillas Consultores, S.C.

El pasado mes de octubre el Servicio de Administración Tributaria actualizo la Guía de llenado para CFDI de Nomina, de las modificaciones hechas solo mencionare el requerimiento de la autoridad de realizar y mostrar en el CFDI de Nominas un ajuste al Subsidio para el Empleo de forma mensual en ciertas situaciones que la propia guía observa, por lo que procederé a explicar el Apéndice 7 Procedimiento para el registro del ajuste del Subsidio para el empleo causado cuando se realizan pagos por períodos menores a un mes.

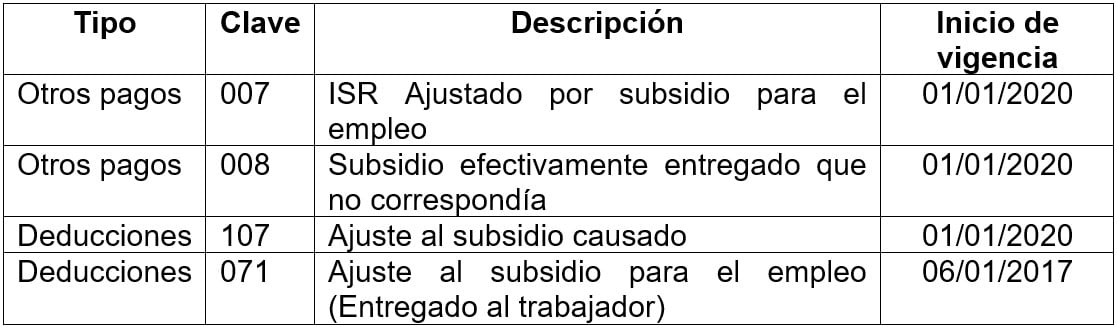

Nuevas claves en el catálogo de CFDI de Nominas

Debido al cambio solicitado en el CFDI de Nominas por la autoridad con fecha 5 de diciembre de 2019 se publicaron las siguientes claves en el Catálogo de CFDI de Nominas con excepción de la clave 071 de tipo deducción. En la siguiente tabla se indica su inicio de vigencia:

Explicación por parte de la autoridad

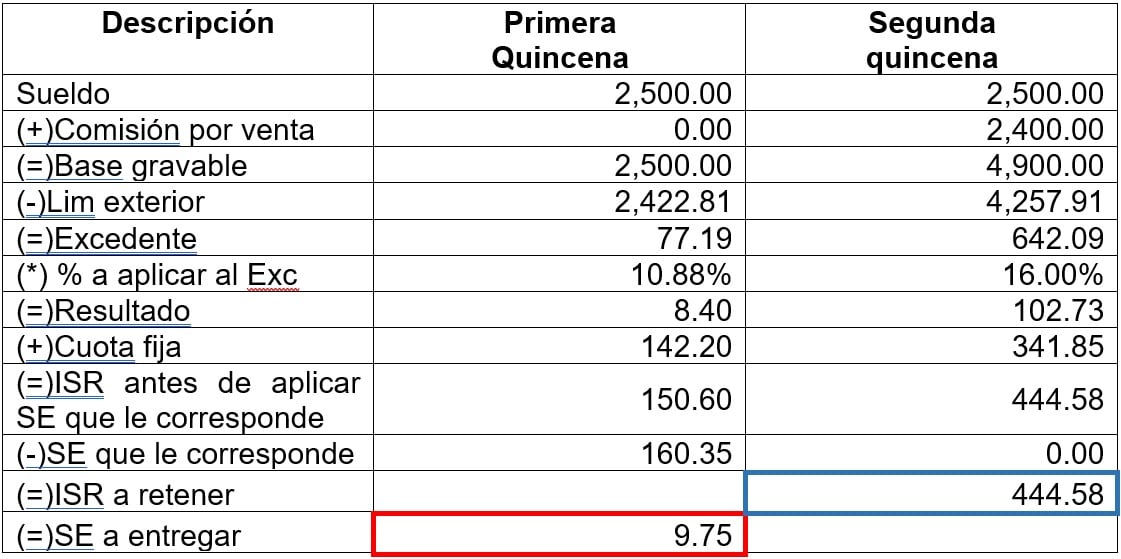

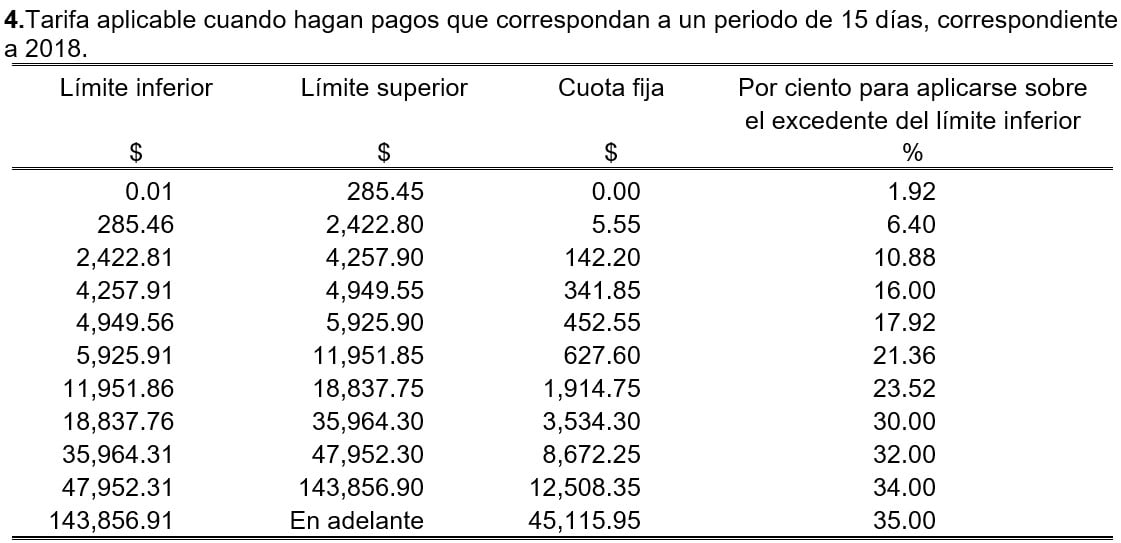

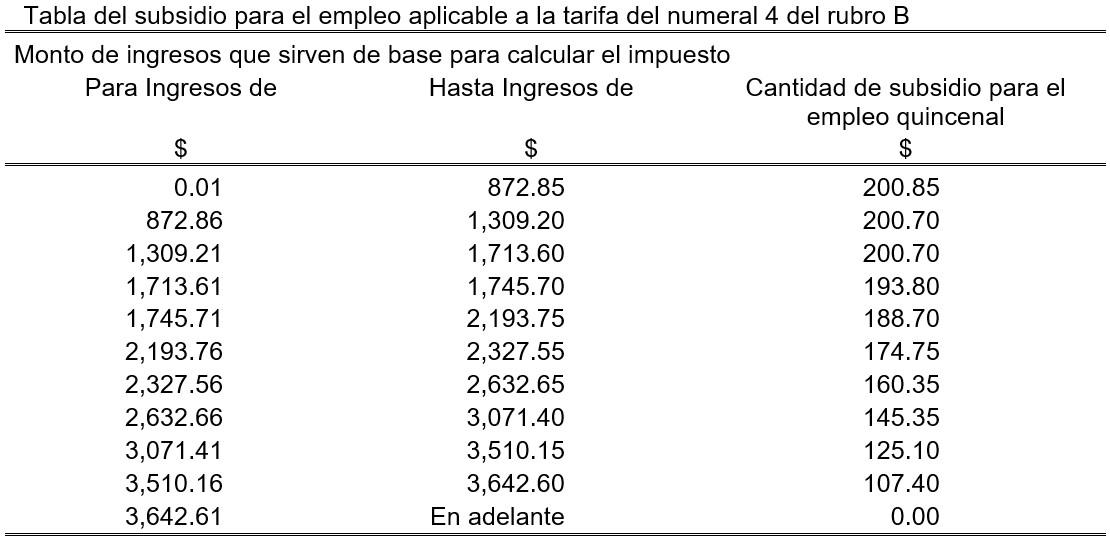

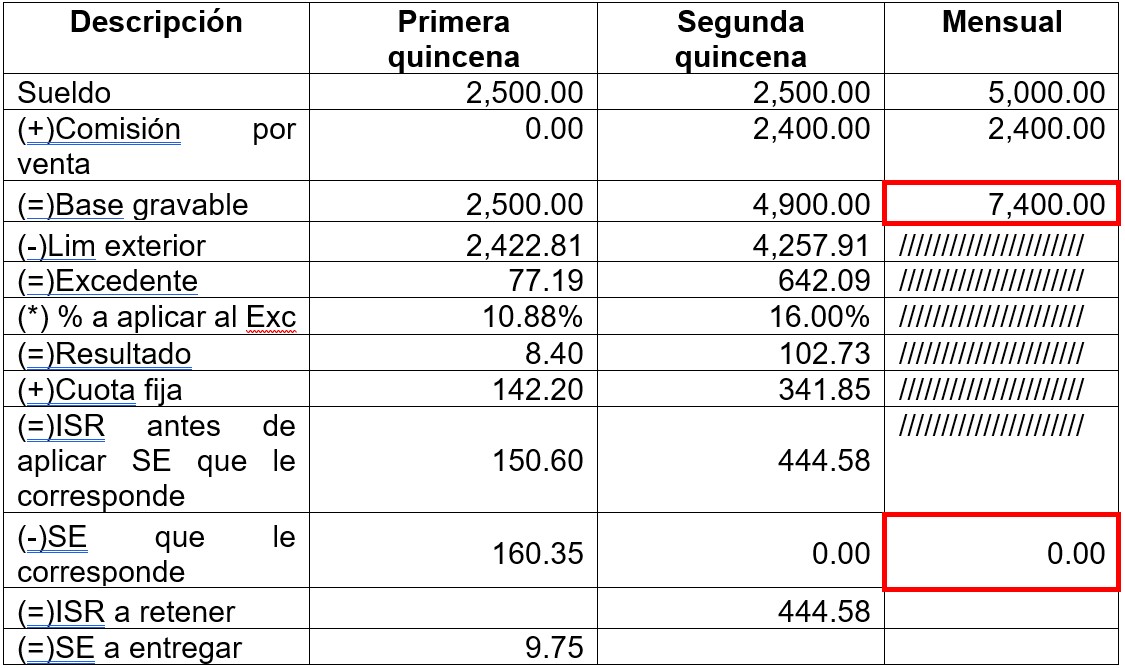

Le pido a usted se ubique en una empresa con periodo de pago quincenal la cual realiza pagos a los trabajadores de percepciones variables en la segunda quincena de cada mes. Para una mejor apreciación de parte del lector se realiza el pago de nómina de un solo trabajador el cual tiene un salario quincenal de $2,500.00 y utilizaremos para el calculo de impuesto sobre la renta (ISR) y de Subsidio para el Empleo (SE) la tarifa y tabla de periodo quincenal que se encuentra en el Anexo 8 de la Resolución Miscelánea Fiscal vigente.

Como usted puede observar del calculo realizado en la primera quincena, el ISR determinado fue por $150.60 y el subsidio para el empleo que le corresponde fue de 160.35, por lo tanto, a ese empleado se el entrego la diferencia por subsidio para el empleo de $9.75.

En cambio, en la segunda quincena el calculo difiere debido a la entrega de la percepción variable, de este se observa que al trabajador no le corresponde subsidio para el empleo de acuerdo a la tabla aplicada y por lo tanto al trabajador se le debe de retener un ISR determinado de $444.58 sin disminución alguna.

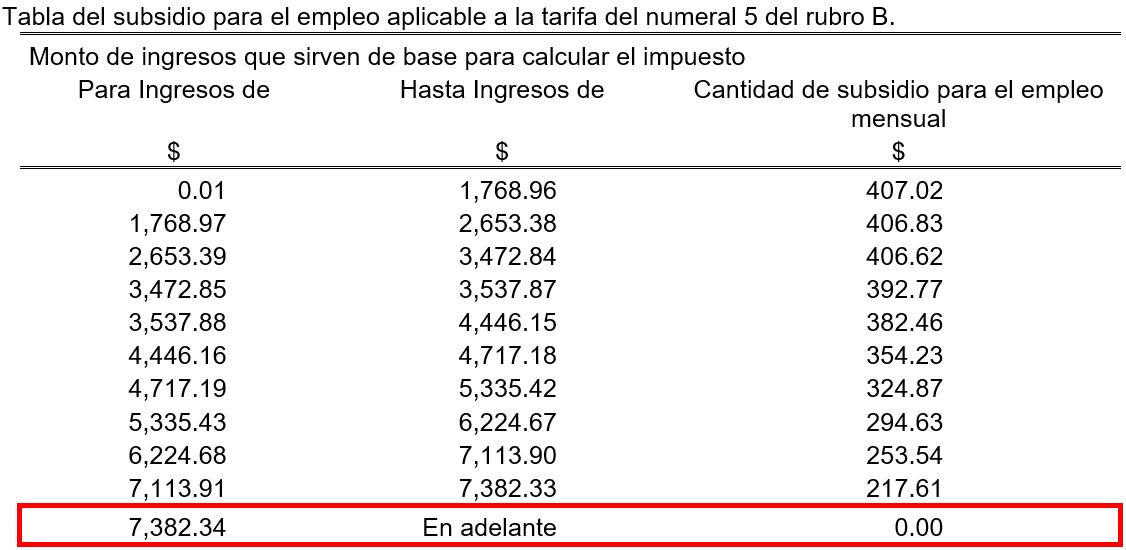

Se adjuntan tarifa y tabla utilizada:

Ahora bien, el requerimiento de la guía de llenado para el CFDI de nómina se centra en el ajuste al realizar un calculo mensual de subsidio para el empleo considerando la suma del ingreso recibido por el trabajador, así como la tabla mensual de Subsidio para el empleo publicada en el ya referido Anexo 8. De tal forma que retomaremos los cálculos ya realizados, pero le añadiremos una cuarta columna en la que se solo se reflejara la determinación mensual del SE.

Se adjunta tabla utilizada:

Observando la cuarta columna (Mensual) en donde se considera la base gravable de $7,400.00, podemos ver que de acuerdo a la tabla mensual de SE, por dicho concepto le corresponde una cantidad de 0.00 (cero), sin embargo derivado de que el patrón utilizo la tabla quincenal de SE en la primera quincena, en ese cálculo si le correspondió SE el cual se aplicó contra ISR y su diferencia se la entregamos al trabajador, cantidades las cuales se deben de ajustar y por lo tanto retenerle al trabajador los $150.60 de ISR de esa primer quincena y descontarle los $9.75 que le entregamos por subsidio para el empleo.

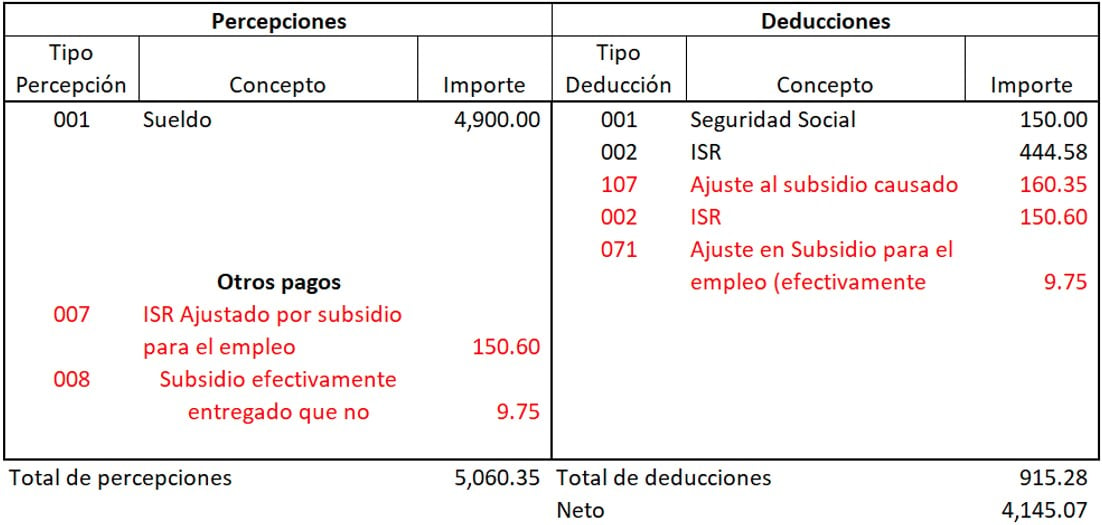

De tal forma que en el recibo de nomina se observaran las siguientes claves relacionadas con el ajuste:

Comentario final

Como el lector puede apreciar, este calculo impactara de forma significativa a quienes solo estaban utilizando las tablas de subsidio para el empleo diferente a la mensual en su cálculo y que además tengan alguna percepción variable o adicional que impacte la base gravable mensual, incluso se pueden dar situaciones como un cambio en el sueldo del trabajador a mitad del mes que puede dar lugar a un ajuste en el subsidio para el empleo.

Queda claro que los sistemas de nómina tienen que actualizar el catálogo de claves, así como adecuarse al ajuste que solicita la autoridad a realizarse siempre en el último periodo de pago de cada mes; nomina decenal, semanal o quincenal por poner un ejemplo.

Espero el presente sea de utilidad para que este cambio en CFDI de Nomina solicitado por la autoridad y obligatorio a partir de enero 2020.

En este vídeo te platicamos sobre un cambio en la guía de llenado para 2020, específicamente el ajuste en subsidio para el empleo en CFDI Nominas.

Espero sea de su utilidad.

[sociallocker id=»40153″]

[/sociallocker]

Quedo a sus órdenes.

CPC Gonzalo Cabanillas C

Socio de Contabilidad e Impuestos de

Franco Cabanillas Consultores, S.C.

Visita nuestro blog: www.francocabanillas.com.mx/blog

¿Necesitas asesoría en sistemas CONTPAQi?

Comunícate con nosotros al 669-9158330 (Soporte vía TeamViewer)

http://twitter.com/gcabanillas

Buenas tardes, qué pasa cuando el subsidio al empleo es “cero” y al registrarlo en el recibo electrónico en pantalla aparece tal cual, pero al momento de imprimir el recibo no aparece el dato de subsidio al empleo cero. Entiendo que al timbrarlo el sat tiene el dato completo aunque en mi recibo no aparezca como tal , es correcto?

Saludos cordiales .

se puede generar nomina de solo OTROS PAGOS sin el sueldo del empleado?

buen comentario,

tendras un ejemplo de como realizar los asientos contablementes estos ajustes que pones en los ejemplos

gracias..

HOLA BUENAS TARDES, Y SI EN LA TARIFA MENSUAL DE SUBSIDIO AL EMPLEO SI CORRESPONDE SUBSIDIO, AHI COMO SE HACE EL AJUSTE

QUE PASA CUANDO AUN EN EL CALCULO MENSUAL AL TRABAJADOR LE RESULTA SUBSIDIO AL EMPLEO A FAVOR COMO SE REGISTRARA YA QUE EN LAS PRIMERAS 3 SEMANAS LE SALIO A FAVOR 30.44 Y EN EL CALCULO MENSUAL LE RESULTA TAMBIEN A FAVOR 116.91 DANDO UNA DIFERENCIA A FAVOR DE 86.47 COMO REGISTRARIA ESTO

Si en el cálculo no te aplica subsidio por el nivel de ingresos y en un período se incrementan las percepciones, al momento de hacer la determinación mensual resulta con que el ISR es superior al que habías retenido, ¿cómo se aplica la diferencia de ese ISR a retener para que al cierre de mes coincida con lo calculado? En nóminas contpaqi dentro del detalle del cálculo me refleja el monto mensual a retener y el acumulado retenido y evidentemente entre ambos existe una diferencia por retener, pero en la nómina no me considera esa diferencia, sólo me aplica la del período semanal, sin embargo, como dicha diferencia de ISR a retener NO deriva de un subsidio improcedente, no sé si sea correcto modificar el monto de forma manual… ¿ME PODRÁN AYUDAR POR FAVOR?

y como le hago para calculo de nominas semanal cuando son meses de 4 y 5 semamas

francamente esto es un robo, ya que al efectuar el calculo mensual tiene un Isr real de 559.22 y así como lo presenta el Sat se vuelve Isr la cantidad de 604.93 diferencia de mas 45.71

tienes toda la razon el ISR Real es de 559.22

que buena observación se hace mediante el ejemplo, pero analizándolo, primero observo los siguiente:

1. así como se suma en ingreso, se resta en deducciones, ya en el ajuste . pregunta ¿ no se está duplicando el subsidio aplicado (restando dos veces toda vez que en el ajuste mensual se toma el ingreso obtenido del mes), restado del recibo timbrado y pagando un neto?

2. como debemos tomar estos conceptos en retención ya que primero se los entrego y luego se los quito.

que movimientos contables proceden y como se presenta la declaración, ya que técnicamente se convierte en impuesto

tambien aplicara este ajuste para los trabajadores que se les paga quincenal con salarios fijos o solo se usara el ajuste para trbajadores con salarios mixtos