Los costos. Su real importancia en la toma de decisiones.

La importancia del análisis de los costos en la toma de decisiones

La importancia del análisis de los costos en la toma de decisiones

CPC. Óscar Olea Olea

• Catedrático

• oscarolea2@gmail.com

Hablar de la importancia de los costos en la toma de decisiones, primeramente, tenemos que recordar que COSTO: Es la suma de desembolsos que realiza una entidad económica, que se incurre en la adquisición o fabricación de un bien o servicio, con la intensión de que genere ingresos en el futuro. Esos desembolsos que hacen las entidades económicas, es una inversión que están realizando ya sea devengando o desembolsando, para generar utilidades, es por ello que necesitan conocer y controlar los costos, tratando de reducirlos a su optimo valor.

Hablar de la importancia de los costos en la toma de decisiones, primeramente, tenemos que recordar que COSTO: Es la suma de desembolsos que realiza una entidad económica, que se incurre en la adquisición o fabricación de un bien o servicio, con la intensión de que genere ingresos en el futuro. Esos desembolsos que hacen las entidades económicas, es una inversión que están realizando ya sea devengando o desembolsando, para generar utilidades, es por ello que necesitan conocer y controlar los costos, tratando de reducirlos a su optimo valor.

Dentro de las ramas de la Contabilidad, es en la contabilidad administrativa que nos dice: Es un sistema de información de una empresa, orientado hacia la elaboración de informes de uso interno, que facilitan las funciones de Planeación, Control y Toma de decisiones de la Administración. Es por consiguiente que la contabilidad de costos se encuentra dentro de la Contabilidad Administrativa y que hace énfasis a que es información interna y no debe salir de la empresa porque es considerada Información Ultra Secreta, ya que puede ser utilizada para perjudicar a la empresa, si cae en poder de la competencia.

Dentro de los objetivos de la contabilidad de costos, uno de ellos nos dice: Obtener información para ayudar a la Toma de decisiones; La definición de Contabilidad de Costos también nos hace énfasis en la toma de decisiones, ya que nos dice: Es un sistema de información que acumula, asigna, clasifica y controla los costos de actividades, procesos o productos para ayudar a la administración en la Planeación, el Control y Toma de Decisiones.

Entrando en materia, El Modelo de Toma de Decisiones se realiza bajo el método científico, el cual resumimos en 6 pasos:

- Paso 1.- Definir el problema.

- Paso 2.- Identificar alternativas.

- Paso 3.- Identificar los costos y beneficios relacionados con cada una de las alternativas factibles.

- Paso 4.- Considerar factores cualitativos.

- Paso 5.- Seleccionar la estrategia que ofrezca mayor beneficio.

- Paso 6.- Monitorear la alternativa seleccionada.

En el paso 1: Debemos reconocer que existe un problema y tenemos que definirlo, para especificar como está afectando los intereses de la empresa.

En el paso 2: Debemos realizar un análisis que nos muestre las alternativas posibles de solución.

En el paso 3: De cada alternativa propuesta en el análisis, debemos cuantificar costos y también beneficios para poder hacer comparaciones que nos ayuden a visualizar y seleccionar la mejor solución.

En el paso 4: Teniendo las alternativas propuestas, debemos considerar aspectos cualitativos, además de los cuantitativos, porque debemos enfocarnos también en reunir la mejora en la calidad que nos proporcionen dichas alternativas propuestas, ya que nos ayudara a buscar la satisfacción.

El paso 5 es donde tomamos la decisión, seleccionamos la mejor alternativa como resultado del análisis y comparación de las diferentes alternativas.

Por ultimo en el paso 6, debemos monitorear y estar pendientes de que se ponga en práctica la alternativa seleccionada, la cual nos dará los beneficios en costos y calidad para la empresa.

A diario se toman decisiones, algunas rutinarias, otras no lo son, pero ambas requieren de información adecuada. A mejor calidad de la información se asegura una mejor decisión. Es precisamente el elemento humano el que elige la mejor alternativa, ya que la experiencia profesional y sus conocimientos, junto con la información contable le permiten elegir correctamente.

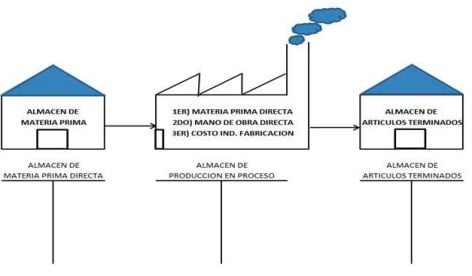

El principal informe que nos proporciona la contabilidad de costos, además de todos los reportes de cada área o departamento, es el “Estado de Costo de Producción y Ventas», un ejemplo sería el siguiente:

El proceso para obtener el Estado de Costo de Producción y Ventas, es a través de los registros contables y flujo de la información en las cuentas del Almacén de Materia Prima Directa, Almacén de Producción en Proceso y Almacén de Artículos terminados y que además intervienen otras cuentas de mayor como Mano de Obra Directa, Costo Indirecto de Fabricación y Costo de Venta

Modelo o relación Costo – Volumen – Utilidad.

Dentro de la clasificación de los costos, tenemos la clasificación de acuerdo a su comportamiento, que vienen a ser los Costos Fijos y los Costos Variables, esta clasificación es muy importante, porque es la base del Costeo Directo. Recordando que los costos fijos, son los que no varían en función al volumen de producción o a las ventas, en cambio los costos variables, son los que varían en relación directa con el nivel de producción o de ventas.

Es muy importante analizar los costos, para poder dar solución a los problemas que se presenten en las empresas y así poder ayudar a dar solución y facilitar la toma de decisiones de la administración.

Una de las herramientas más utilizadas para el análisis de costos es el Modelo o relación Costo – Volumen Utilidad.

La Importancia de la utilización de este modelo es en el uso en la planeación de las utilidades, su aplicación en la simulación de las decisiones administrativas, su empleo en la medición y evaluación del riesgo de la empresa, su relevancia en el diseño de estrategias para competir en un mundo globalizado, como apoyo fundamental en la actividad de planeación, facilitando la toma de decisiones y la implantación de acciones concretas, en el proceso de planeación operativa o a corto plazo, donde toda empresa debe estar consciente de que tiene tres elementos para encauzar su futuro: costo, volumen y precio, el éxito dependerá de la creatividad e inteligencia con que se manejen dichas variables.

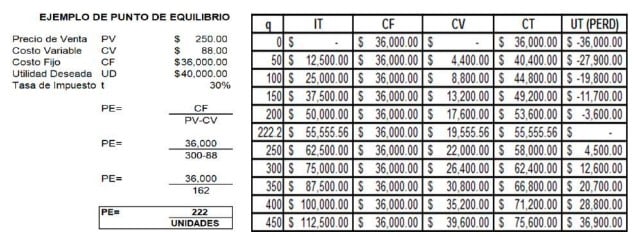

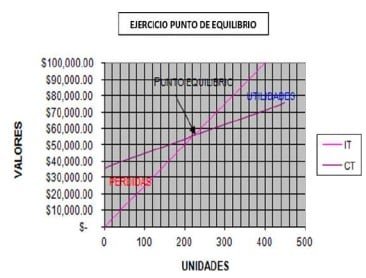

Otra de las aplicaciones de este modelo, es el cálculo del Punto de Equilibrio, que es donde los ingresos totales son iguales a los costos totales; es decir, donde el volumen de ventas con cuyos ingresos se igualan a los costos totales y la empresa no reporta utilidad, pero tampoco pérdida; Partiendo de que el ingreso total (IT) es igual al costo total (CT), lo representamos de la siguiente forma: IT=CT, de donde el ingreso total es el precio de venta por el número de unidades representado PV(X), y donde costo total es la suma del costo fijo más el costo variable por el número de unidades y lo representamos de la siguiente forma: CF+CV(X), donde obtenemos que PV(X) = CF + CV(X).

De ahí después de realizar el despeje matemático, es donde obtenemos la fórmula del punto de equilibrio: PE= CF/(PV-CV), donde PE es Punto de Equilibrio, CF es Costo Fijo, PV es Precio de Venta y CV es Costo Variable. Siendo a este denominador que le llamamos Margen de Contribución, porque por cada unidad producida a la que le restamos el costo variable, dicho resultado es para cubrir los costos fijos de la empresa es por eso que le llamamos: Margen de Contribución.

También podemos utilizar esa misma fórmula para calcular el punto de equilibrio considerando la Utilidad Deseada que busca obtener el empresario y la formula quedaría de la siguiente forma: UD= CF+UD/(PVCV). Como en todas las empresas, para poder retirar la utilidad deseada, debemos retener el impuesto y para ello utilizamos la siguiente formula: UD LI= CF+(UD/1-t) / (PV-CV). Que nos referimos utilidad deseada libre de impuestos y es igual a costo fijo más la utilidad deseada dividida entre uno menos la tasa de impuesto y todo el numerador dividido entre precio de venta menos costos variable.

Métodos de Segmentación de Costos.

Métodos de Segmentación de Costos.

Cuando las empresas solo conocen los costos totales y no conocen los costos fijos y variables, existen varios métodos para segmentar los costos, aquí les menciono algunos como: Punto Alto Punto Bajo, Grafica de dispersión de puntos, Mínimos Cuadrados entre otros más.

Método Punto Alto – Punto Bajo

Considerando que CT = CF + CV(X) donde costo total es igual a la suma del costo fijo más el costo variable en función del número de unidades producidas y que esta fórmula se equipara a la fórmula de la línea recta: Y = a + b(x) de tal manera que “Y” es el costo total, “a” es el costo fijo y “b(x)” es el costo variable en función al número de unidades de producción, esto nos ayudara de manera más fácil a realizar la aplicación de las fórmulas de estos métodos que mencionamos anteriormente.

Para poder aplicar estos métodos, se necesita conocer los costos totales de la empresa por un ejercicio de doce meses o parte de él, y buscar una variable dependiente relacionada con esos costos totales, como el número de hora maquina o número de horas trabajadas en producción y esos datos los llevamos a una tabla en una hoja de cálculo, para poder realizar las operaciones que necesitemos en la aplicación de los métodos antes mencionados.

El resultado obtenido es en unidades por un mes y para una mejor proyección, podemos dividirlo entre los días laborados del mes y obtener el número de unidades diarias promedio y así esforzarse para lograr el mayor número de unidades diarias y trabajar lo más arriba posible del punto de equilibrio, ya que es donde se obtienen mayores utilidades.

También este modelo nos sirve para hacer proyecciones modificando algunas de las variables relacionadas, como por ejemplo aumentar el precio de venta, o disminuir los costos fijos, por lograr eficiencias o invertir en automatizaciones, también al buscar nuevos proveedores o conseguir costos variables más bajos en compras por mayor volumen, obtendremos nuevas proyecciones y mejores resultados.

También este modelo nos sirve para hacer proyecciones modificando algunas de las variables relacionadas, como por ejemplo aumentar el precio de venta, o disminuir los costos fijos, por lograr eficiencias o invertir en automatizaciones, también al buscar nuevos proveedores o conseguir costos variables más bajos en compras por mayor volumen, obtendremos nuevas proyecciones y mejores resultados.

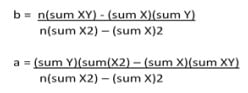

En el método de punto alto punto bajo lo que se hace es buscar el costo mensual más alto y el costo mensual más bajo entre todos los meses que estamos analizando del ejercicio, obteniendo y relacionando el valor de X, que es la variable dependiente y aplicamos la fórmula siguiente: b = Y máx. –Y min / X máx. – X min, como resultado podemos obtener el costo variable y sustituyendo el valor del costo variable de la formula en el nivel más alto y en el nivel más bajo, podremos comprobar que el valor de “a” que es el coto fijo, será el mismo resultado en ambos niveles, teniendo la información para poder continuar y aplicar las herramientas que mencionamos anteriormente.

Método de Gráfica de Dispersión de Puntos.

Este método es muy sencillo, se realiza con las herramientas de gráficas de la hoja de cálculo, aunque también de forma manual también lo podemos realizar. En un cuadrante lo que hacemos es colocar los puntos que obtuvimos de los costos totales “Y” de cada uno de los meses del ejercicio y también los valores de “X” referentes a la variable dependiente (horas máquina, laboradas, etc.) marcando los puntos en la gráfica, teniendo los puntos dispersos en el cuadrante, lo que hacemos es unir con una línea recta, el punto más alto con el punto más bajo y continuamos la línea recta hasta cortar el eje de las “Y”, que es donde se identificará el valor, que es el resultado del costo fijo, ese valor es fijo para cada uno de los meses del ejercicio en análisis y por diferencia al restarlo al costo total, obtendremos el costo variable.

Método de Mínimos Cuadrados.

Para poder dar solución a través de este método tenemos que trabajar en una hoja de cálculo, donde tengamos de cada uno de los meses los costos totales “Y”, las horas maquina “X” con la sumatoria de todos los meses, después multiplicar el valor de X por el de Y, sacando la sumatoria, también tenemos que obtener en otra columna el valor de “X” elevada al cuadrado, poniendo la sumatoria y por último la suma total de “X”, la tenemos que elevar al cuadrado. Ya teniendo todos estos valores, procederemos a sustituir en las formulas universales de Mínimos Cuadrados, obteniendo el valor del coto fijo y del costo variable.

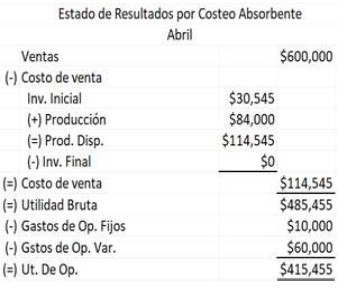

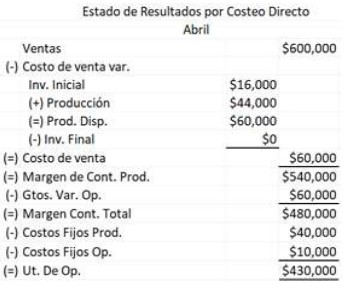

Sistemas de Costeo Absorbente y Sistema de Costeo Directo o Variable.

El costeo absorbente es el sistema de costeo más utilizado para fines externos e incluso para la toma de decisiones, trata de incluir dentro del costo del producto todos los costos de la función productiva, independientemente de su comportamiento fijo o variable; La inclusión es que para llevar a cabo la actividad de producir y se requiere de ambos, ya que ambos tipos de costos contribuyeron para la producción y, por lo tanto, deben incluirse los dos, sin olvidar que los ingresos deben cubrir los costos variables y los fijos, para reemplazar los activos en el futuro.

El sistema de costeo variable, considera los costos fijos de producción como costos del periodo, mientras que el costeo absorbente los distribuye entre las unidades producidas; para valuar los inventarios, el costeo variable solo contempla los costos variables; el costeo absorbente incluye ambos, esto repercute en el balance general y también en la forma de presentación de la información en el estado de resultados.

A continuación, se muestra el formato del Estado de Resultados por cada uno de los Sistemas de Costeo.

Si analizamos los formatos, vemos en primer lugar, diferentes resultados, debido a la valuación de los inventarios, donde se consumen los inventarios iniciales y tienen costos diferentes por estar unos valuados a solo costos variables, cuando el otro si incluye los costos fijos de producción. También podemos observar que, en el costeo directo, al restar a los ingresos el costo de venta variable, se obtiene el margen de contribución de la producción, cuando en el costeo absorbente, se obtiene la utilidad bruta.

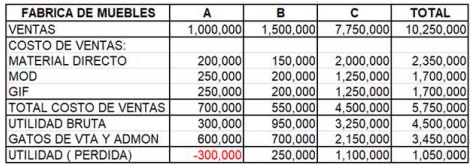

Ejemplo de Análisis de Costos.

Una empresa fabricante de muebles, está analizando los Estados de Resultados por líneas de productos y quiere eliminar la línea “A” debido a que presenta una pérdida significativa, los cuales vemos a continuación:

Se continuó con el análisis de los costos, obteniendo los datos de costos fijos y costos variables, encontramos la siguiente información: Los Materiales directos son variables, la Mano de Obra es fija, los Costos Indirectos de Fabricación son 50% fijos y 50% variables, los Gastos de Venta y Administración solo el 20% son variables y el resto son fijos, con esta información se procedió a elaborar el Estado de Resultados por Costeo Directo.

Analizando el resultado obtenido, observamos que la línea de producción “A” da un Margen de Contribución de $500,000. Por los que no conviene eliminarla ya que esa cantidad contribuye a cubrir los costos fijos de la empresa y si se elimina, se reducirá el resultado del ejercicio en la misma cantidad, ya que los costos y gastos fijos de la empresa no cambiaran, porque no tienen relación directa con el volumen de producción, sino con la capacidad instalada, por lo que se sugiere se haga un análisis de los costos fijos de la empresa y buscar ser más eficientes en los procesos de producción y operación invirtiendo en automatización e innovación de los procesos que lo permitan.

Conclusión

Las herramientas que nos proporciona la Contabilidad de Costos, es de mucha importancia en la Toma de Decisiones y lo que se recomienda que todas las empresas las utilicen, aplicándolas en el análisis mensual de sus Estados Financieros y tomen decisiones para mejorar en sus utilidades, además de lo más importante es evitar riesgos en la Toma de Decisiones de la Administración.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!