Contabilidad Electrónica, lo mínimo que como contador debes saber: Los obligados, sus elementos integrantes, su correcto cumplimiento y las sanciones.

Contabilidad electrónica al SAT

CPC. y LA. María Lucia Ortíz Guereca.

Derivado de la reforma para 2014, se modificó el Artículo 28 del CFF, para precisar que la contabilidad para efectos fiscales, se integra por sistemas y registros contables, los que llevarán a través de medios electrónicos y se ingresarán en forma mensual a través de la página del Servicio de Administración Tributaria. Iniciando la obligación a partir del año 2015.

En 2015, cuando se impuso la obligación para ciertos contribuyentes de remitir la información contable a la autoridad fiscal, muchos expresaron su descontento y presentaron juicios de amparo en contra de esta disposición y algunas regulaciones de la Resolución Miscelánea Fiscal (RMISC).

Mientras el amparo estuvo pendiente de resolución, los obligados no estaban requeridos a enviar la contabilidad electrónica. Sin embargo, una vez examinados los argumentos de los contribuyentes, las decisiones de los tribunales de la Suprema Corte de Justicia de la Nación fueron desfavorables; es decir, no se concedió el amparo.

Como resultado, aquellos quejosos tuvieron que cumplir con el envío de la contabilidad a partir del periodo en el que se originó la obligación; es decir, a partir de 2015.

¿Quienes están obligados al envío del la contabilidad?

Personas Morales:

Incluidas las personas morales con fines no lucrativos, los contribuyentes emisores que cotizan en la bolsa de valores, así como subsidiarias. Personas morales, dedicadas a las actividades Agrícolas, Ganaderas, silvícolas y Pesquera.

Personas Físicas:

Quienes pertenecen al Régimen de actividad empresariales y profesionales, Régimen de Plataformas Digitales o Régimen de Arrendamiento de Bienes Inmuebles y personas física del sector primario.

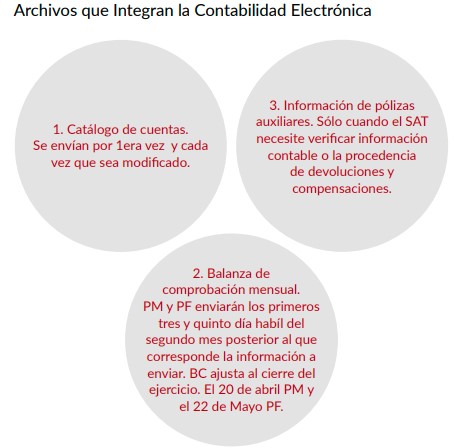

¿Qué Elementos lo Integran?

1. Libros de diario y mayor.

2. Sistemas y registros fiscales.

3. Papeles de trabajo.

4. Estados de cuenta.

5. Libros y registros sociales.

6. Cuentas especiales (cuentas de orden)

7. Control de inventario y método de evaluación.

8. Discos y cintas USB o cualquier otro medio presentable almacenamiento de datos.

9. Equipos y sistemas electrónicos de registro fiscal.

10. Documentos comprobatorios de los asientos contables. CFDI.

11. En el caso de personas Físicas y Morales que enajenen gasolina, diésel, gas natural deberán contar con los equipos y programas informáticos para llevar los controles volumétricos.

12. Conservar escrito del Subsidio al Empleo cuando el trabajador preste servicios a más de un empleador (01 de mayo 2024 decreto). Regla 2.8.1.4 y 2.8.1.5 RMF 2015.

¿En Donde Debe Almacenarse la Contabilidad?

Las personas que no estén obligadas a llevar contabilidad deberán conservar en su domicilio, a disposición de las autoridades, toda documentación relacionada con el cumplimiento de las disposiciones fiscales. Artículo 30 LISR.

Contribuyentes no Obligados:

Contribuyentes no Obligados:

Entidades gubernamentales sindicatos, entidades como la federación, estados, municipios, sindicatos obreros, entidades de la administración pública paraestatal, órganos autónomos no están obligados a llevar contabilidad electrónica, excepto cuando realicen actividades empresariales. Regla 2.8.1.1

Asociaciones Religiosas:

Conforme a la regla 2.8.1.14, si optan por “Mis cuentas”. Las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles (donatarias autorizadas) que hayan percibido ingresos en una cantidad igual o menor a dos millones de pesos. Regla 2.8.1.6.

RESICO:

Tanto personas física como morales del Régimen Simplificado de Confianza están relevadas de enviar su contabilidad electrónica.

RIF:

Las personas físicas bajo el Régimen de Incorporación Fiscal ya que su contabilidad es simplificada, no necesitan una contabilidad financiera completa. Regla 2.8.1.7 Personas físicas que obtengan ingresos por intereses o ingresos esporádicos como premios y enajenación de bienes.

Personas Físicas:

Quienes y pertenecen al Régimen de Actividades Empresariales Profesionales, Régimen de Plataformas Digitales o Régimen de Arrendamiento de Bienes Inmuebles y tiene ingresos menores 4 millones de pesos. Regla 2.8.1.5 registren sus operaciones en “Mis Cuentas” Personas físicas asalariadas.

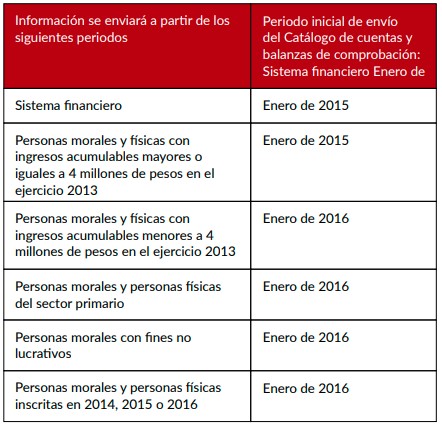

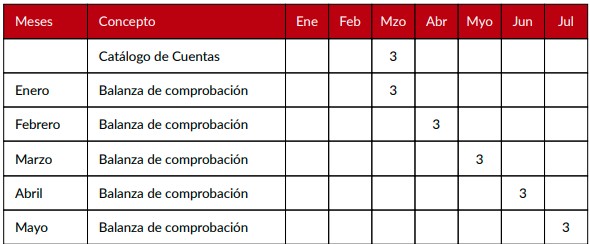

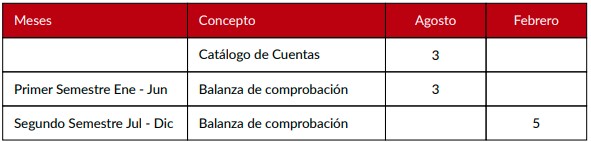

A partir de que periodo se deberá entregar el catálogo de cuentas y balanzas de comprobación (Resolutivo tercero séptimo resolución de modificaciones a la RMF 2014).

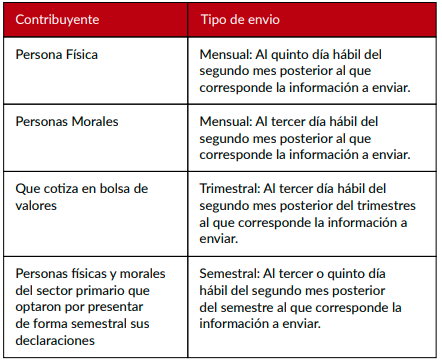

Plazos para enviar información aplicable a los emisores de valores o bolsa de valores.

Plazos para enviar información aplicable a las personas morales y sistema financiero.

Plazos para enviar información aplicable a las personas físicas.

Envío de archivos aplicables a los contribuyentes personas físicas y morales del sector primario.

Multas Relacionadas de la Contabilidad

Multas:

El SAT ha incrementado este año las multas y sanciones por incumplimiento de la contabilidad electrónica, que pueden alcanzar los 7 mil pesos e incluso 21 mil pesos por cada periodo que no se haya enviado la obligación.

Conclusión

Es esencial que los contribuyentes reconozcan y comprendan sus resposabilidades en términos de contabilidad electrónica. Mantenerse al día con las obligaciones evitará posibles sanciones y multas. “Cumplir es más fácil que nunca”