El Contador Público y la contabilidad gubernamental – Una oportunidad no bien aprovechada en el gremio.

El contador público y la contabilidad gubernamental

El contador público y la contabilidad gubernamental

Una oportunidad no bien aprovechada en el gremio.

C.P.C. y L.D. Martin Adolfo Jaime Jauregui

• Presidente de la Comisión de Enlace a Gobierno Federal del Colegio de Contadores Públicos de Mexicali, A.C.

Introducción

La contabilidad gubernamental como la conocemos actualmente, quienes nos hemos interesado en ella, nació a través de la Ley General de Contabilidad Gubernamental (LGCG), publicada en el Diario Oficial de la Federación (DOF), de fecha treinta y uno de diciembre de dos mil ocho, e inició vigencia a partir del primero de enero de dos mil nueve, y a pesar de que se encuentra vigente hace ya más de quince años, en una crítica constructiva, tenemos que reconocer que gran parte de nuestro gremio de contadores públicos, desconocen totalmente de su existencia, las escuelas y facultades de contaduría pública apenas están tratando de incluirla en sus planes de estudio, vamos incluso en los propios entes públicos no se tiene por parte de los servidores públicos, el conocimiento y la visualización de los alcances que esta legislación conlleva dentro de la Administración Pública.

Como tradicionalmente ha sido, en el gremio se le da una connotación especial a los aspectos fiscales, por encima incluso de los financieros, centrándose más en la contabilidad fiscal (hoy electrónica), incluso que en la contabilidad financiera, por lo que debemos de entender, que dentro de ésta, se encuentra aquella, mismas que se regulan entre otras, básicamente por las disposiciones del Código de Comercio, la Ley General de Sociedades Mercantiles, por una parte, así como por la otra, por el Código Fiscal de la Federación, su Reglamento y la Resolución Miscelánea Fiscal.

Como dato interesante, es que la contabilidad gubernamental está regida por una “Ley General”, que en la jerarquía normativa, se encuentra por encima de las leyes federales y locales, solo debajo de la Constitución General de la República y de los Tratados Internacionales en los que el Estado Mexicano forma parte, por lo que es necesario que los contadores públicos obtengamos por lo menos una instrucción elemental de esta normatividad, que debemos reconocer, sí es sumamente especializada, pero también desde luego, tiene su base de la contabilidad financiera definitivamente, por lo que no debería de haber problema para su comprensión de manera integral y la importancia que reviste en la vida pública del país, ya que es la que regula a todo el sector público de los tres niveles de gobierno y en los tres poderes del Estado, incluyendo los hasta hoy organismos constitucionalmente autónomos.

Como dato interesante, es que la contabilidad gubernamental está regida por una “Ley General”, que en la jerarquía normativa, se encuentra por encima de las leyes federales y locales, solo debajo de la Constitución General de la República y de los Tratados Internacionales en los que el Estado Mexicano forma parte, por lo que es necesario que los contadores públicos obtengamos por lo menos una instrucción elemental de esta normatividad, que debemos reconocer, sí es sumamente especializada, pero también desde luego, tiene su base de la contabilidad financiera definitivamente, por lo que no debería de haber problema para su comprensión de manera integral y la importancia que reviste en la vida pública del país, ya que es la que regula a todo el sector público de los tres niveles de gobierno y en los tres poderes del Estado, incluyendo los hasta hoy organismos constitucionalmente autónomos.

Desarrollo Temático

La intención de este pequeño esbozo de ensayo, es despertar la inquietud dentro de gremio de contadores públicos que se han mostrado apáticos en relación a la contabilidad gubernamental, pensando que no es de su interés, o bien, que no es su campo de especialidad, me permito diferir un tanto de ello, ya que sí bien es cierto, la especialización es recomendable, también lo es, que las aptitudes del contador público, sobre todo sí se encuentra colegiado, es conocer aunque en su esencia básica, la contabilidad gubernamental, con el mismo interés y profesionalismo como nos ocupamos en la contabilidad financiera y la contabilidad fiscal, hoy contabilidad electrónica, ya que todas parten de un marco conceptual, postulados básicos y demás normatividad técnica que soporta la contabilidad que se encuentra regulada por disposiciones de carácter fiscal o de contabilidad gubernamental como lo venimos comentando.

Máxime si consideramos la importancia de la contabilidad gubernamental que regula los ingresos y gastos públicos que se originan con la tributación que hacen mayormente las Empresas mediante el pago de impuestos directos e indirectos que obligan las disposiciones fiscales sobre las ventas, los costos y gastos, así como las utilidades obtenidas por éstas, derivadas de la contabilidad financiera, que orienta la adecuada toma de decisiones, y que debe ser de nuestro interés el cómo se ejercen en primera instancia en la prestación de los bienes y servicios públicos que se encuentran obligados a rendir con la debida transparencia y honestidad, así como por los servicios que en la materia podemos orientar mediante la asesoría especializada de nuestro gremio, y más aún, con la prestación de los servicios de auditoría gubernamental que podemos prestar a los entes públicos, que por obligaciones legales o contractuales, están obligados a dictaminar su información financiera.

Lo anterior representa un nicho de oportunidades, que se ha dejado a un cierto número de Despachos y Colegas que han tenido la visión de expandir sus servicios a la contabilidad y la auditoría gubernamental, como uno más de sus servicios integrales que prestan, y que pueden significar mayores ingresos para nuestras firmas, desde luego, teniendo los conocimientos técnicos requeridos para incursionar en estas materias de contabilidad y de auditoría gubernamental.

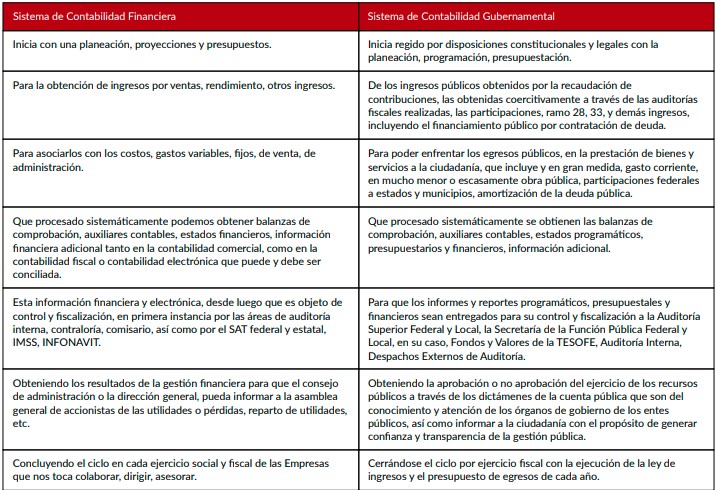

Si realizamos una comparación entre la contabilidad financiera y la contabilidad gubernamental, pudiéramos a grosso modo establecerla de esta manera:

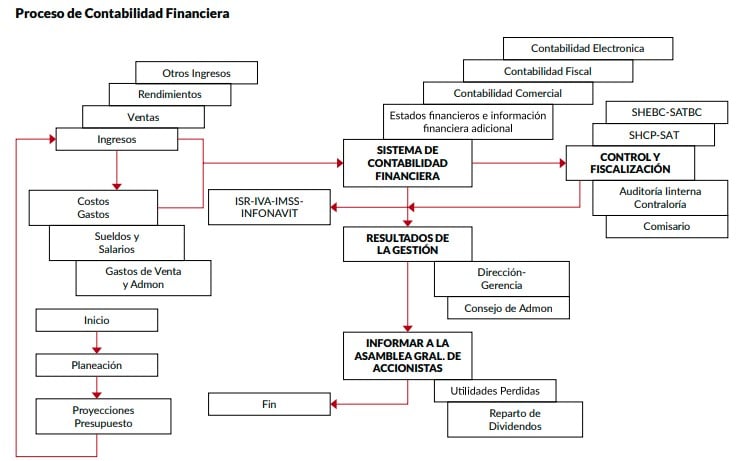

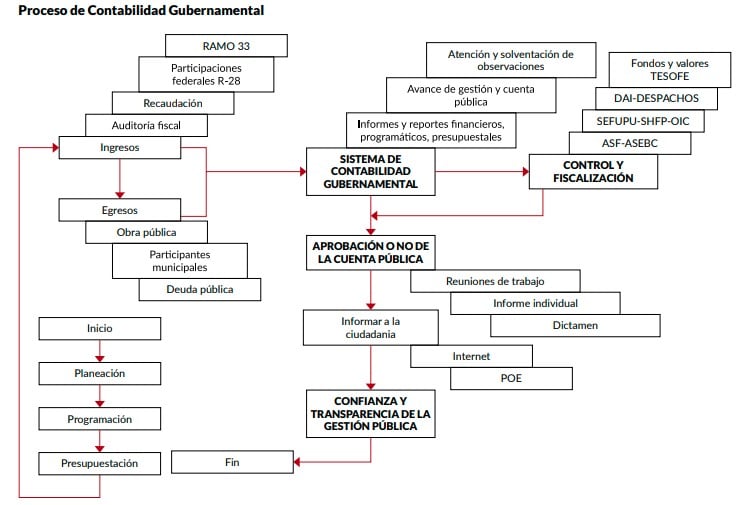

Si lo plasmamos esquemáticamente, ambos sistemas de contabilidad financiera y gubernamental, sin pretender agotar de manera exhaustiva, sino solo a manera de bosquejo que nos dé una idea general, tendríamos lo siguiente:

Como podemos apreciar gráficamente, existe una gran similitud entre ambas contabilidades, obviamente guardando las proporciones debidas, pero que sí analizamos detenidamente los esquemas anteriores, podemos darnos una idea de los objetivos y razones de cada una de ellas, que reitero, deben de ser del interés y del conocimiento de los contadores públicos colegiados y no, recordando que en el Instituto Mexicano de Contadores Públicos (IMCP), así como en cada una de las Federadas de los Colegios Regionales y Locales, existen las Vicepresidencias de Gubernamental y Presidencias de apoyo al sector gubernamental, quienes dentro de sus objetivos tienen la difusión, la capacitación y adiestramiento en las materias de contabilidad y auditoría gubernamental, por lo que debemos recurrir a dichas vicepresidencias y presidencias para recibir la capacitación requerida y necesaria, ampliando nuestros horizontes de conocimientos técnicos en estas interesantes y hasta apasionantes materias.

Conclusión

La contabilidad gubernamental, por lo pronto, es una rama especializada de la contabilidad financiera, que debe ser debidamente conocida, difundida y aplicada con los mayores estándares de calidad, ética y profesionalismo que caracteriza a nuestra profesión, matizar que aparte de esta disciplina, tenemos la auditoría gubernamental que dicho sea de paso, también parte de la misma premisa de la auditoría financiera, con su grado de complejidad, sobre todo, porque para llevarla a cabo, definitivamente debemos conocer primeramente de contabilidad gubernamental, que desde luego representa un nicho de oportunidades para expandir nuestros servicios al sector público, debidamente capacitados para ello, recordando que nuestra profesión organizada, cuenta con la Certificación por Disciplinas en Contabilidad Gubernamental, así como en Contabilidad y Auditoría Gubernamental, por lo que sería deseable que sí tú, no tienes u obtienes esta certificación, motives a la gente que colabora contigo a certificarse en ellas, y pueda ser replicador en tu firma, de esos conocimientos que requerimos incluir en nuestra lista de servicios profesionales, que te aseguro, incrementará tu prestigio y desde luego, tu cartera de clientes.