Contpaq Nóminas y su cambio al cálculo de ISR conforme al artículo 174 de RLISR. Retención de ISR a trabajadores.

Cálculo de ISR conforme al artículo 174 de RLISR

Cálculo de ISR conforme al artículo 174 de RLISR

CPC. Gonzalo Cabanillas Cedano

• Socio de Impuestos en Franco

Cabanillas Consultores, S.C. &

Distribuidor Asociado.

• Master de CONTPAQi®

• gcabanillas@francocabanillas.com.mx

Incluye las disposiciones relativas al teletrabajo recientemente incorporadas a la Ley Federal del Trabajo.

A principios del mes de septiembre la empresa de software CONTPAQi® libero la versión 16.0.1 de su sistema de Nóminas en donde cambió a formato de edición una formula relacionada con el cálculo opcional de retención de ISR a trabajadores señalado en el artículo 174 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), por lo que el presente trabajo pretende ser un recordatorio al lector sobre cómo se realiza dicho calculo, así como ubicar la utilidad del cambio en el sistema referido.

Esta norma permite al contribuyente que realiza remuneraciones por concepto de gratificaciones, participación de utilidades en las empresas, primas dominicales y vacacionales realizar de forma optativa un cálculo y su posterior retención de ISR diferente al cálculo señalado en la propia Ley, por lo que abordare su cálculo por cada una de sus fracciones a continuación:

Datos previos al cálculo

- Tipo de remuneración: Aguinaldo

- Sueldo diario: $420.00

- Días de aguinaldo: 20

- Importe de aguinaldo: $8,400.00

- UMA: $103.74

- Límite exento: $3,112.20 (30 UMA’s – artículo 93 LISR).

- Base gravable: $5,287.80

Artículo 174. Tratándose de las remuneraciones por concepto de gratificación anual, participación de utilidades, primas dominicales y vacacionales a que se refiere el artículo 96 de la Ley, la persona que haga dichos pagos podrá optar por retener el Impuesto que corresponda conforme a lo siguiente:

1. La remuneración de que se trate se dividirá entre 365 y el resultado se multiplicará por 30.4;

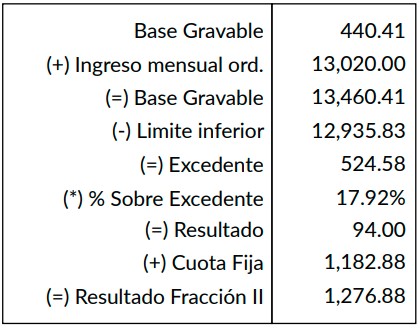

Comentario: En este cálculo la remuneración a considerar solo debe de incluir la parte gravable para el ISR, es decir $5,287.80, por lo que este importe se divide entre 365 y el resultado se multiplica por 30.4. (5,287.80 / 365) * 30.4 = 440.41

2. A la cantidad que se obtenga conforme a la fracción anterior, se le adicionará el ingreso ordinario por la prestación de un servicio personal subordinado que perciba el trabajador en forma regular en el mes de que se trate y al resultado se le aplicará el procedimiento establecido en el artículo 96 de la Ley;

Comentario: Es necesario considerar el ingreso mensual ordinario que pudiera estar recibiendo el trabajador mensualmente, lo cual puede depender de las condiciones contractuales del patrón para con sus trabajadores, lo cual por supuesto afecta el cálculo, como se abordara más adelante.

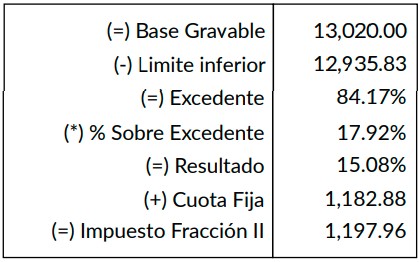

3. En nuestro caso, se considerará para calcular el ingreso mensual ordinario tanto el salario de $420.00 como los días del mes en que se realiza el pago, en nuestro ejemplo, se realizará el pago en diciembre, por lo que serán 31 días, por tanto: • $420.00 * 31 = 13,020.00 • Al importe que acabamos de determinar se le adicionará el importe determinado en la fracción anterior, resultado un total de $13,460.41 al cual se le aplicará la tarifa contenida en el artículo 96 de LISR y actualizada en el Anexo 8 de RMF vigente para 2023 y publicada en el DOF el pasado martes 27 de diciembre de 2022.

3. En nuestro caso, se considerará para calcular el ingreso mensual ordinario tanto el salario de $420.00 como los días del mes en que se realiza el pago, en nuestro ejemplo, se realizará el pago en diciembre, por lo que serán 31 días, por tanto: • $420.00 * 31 = 13,020.00 • Al importe que acabamos de determinar se le adicionará el importe determinado en la fracción anterior, resultado un total de $13,460.41 al cual se le aplicará la tarifa contenida en el artículo 96 de LISR y actualizada en el Anexo 8 de RMF vigente para 2023 y publicada en el DOF el pasado martes 27 de diciembre de 2022.

4. El Impuesto que se obtenga conforme a la fracción anterior se disminuirá con el Impuesto que correspondería al ingreso ordinario por la prestación de un servicio personal subordinado a que se refiere dicha fracción, calculando este último sin considerar las demás remuneraciones mencionadas en este artículo; Comentario: Lo primero que tenemos que hacer es aplicarle al ingreso mensual ordinario la tarifa del artículo 96 de LISR sin considerar ninguna remuneración adicional, por lo que señalamos ese cálculo:

4. El Impuesto que se obtenga conforme a la fracción anterior se disminuirá con el Impuesto que correspondería al ingreso ordinario por la prestación de un servicio personal subordinado a que se refiere dicha fracción, calculando este último sin considerar las demás remuneraciones mencionadas en este artículo; Comentario: Lo primero que tenemos que hacer es aplicarle al ingreso mensual ordinario la tarifa del artículo 96 de LISR sin considerar ninguna remuneración adicional, por lo que señalamos ese cálculo:

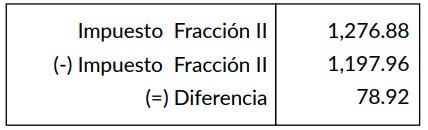

Al resultado le denominaremos “Impuestos fracción II” y continuamos con el contenido inicial de esta fracción que dice “el Impuesto que se obtenga conforme a la fracción anterior se disminuirá con el Impuesto que correspondería al ingreso ordinario”, por lo que realizaremos la resta solicitada:

5. El Impuesto a retener será el que resulte de aplicar a las remuneraciones a que se refiere este artículo, sin deducción alguna, la tasa a que se refiere la fracción siguiente, y

6. La tasa a que se refiere la fracción anterior se calculará dividiendo el Impuesto que se determine en términos de la fracción III de este artículo entre la cantidad que resulte conforme a la fracción I de dicho artículo. El cociente se multiplicará por cien y el producto se expresará en por ciento.

Comentario a la fracción V: De la lectura referida a las fracciones que anteceden se vuelve necesario primero realizar lo solicitado en la fracción V, antes de continuar con el cálculo del impuesto a retener de la fracción IV.

(Impuesto fracción III / Resultado fracción I) * 100 = XX%

( 78.92 / 440.41 ) * 100 = 17.92% 4.

Comentario a la fracción IV: Para calcular el impuesto a retener, tomamos únicamente la base gravable de las remuneraciones y la multiplicamos por la tasa determinada anteriormente, esto es:

(5,287.80 * 17.92%) = 947.70 6.

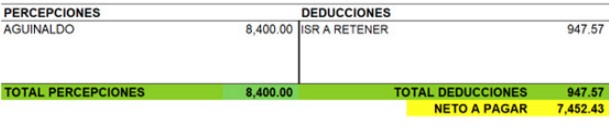

De tal forma que considerando que esta remuneración se paga en un periodo extraordinario, el sobre recibo queda como en la siguiente imagen:

¿Cuál es el cambio en el sistema CONTPAQi Nóminas?

El cambio que nos interesa permite al usuario editar directamente en la fórmula el número de días al calcular el ingreso mensual ordinario a que se refieren las fracciones II y III del artículo 142 de RLISR, me explico:

En nuestro ejemplo considere 31 días al momento de realizar el cálculo del ingreso referido ($420.00 * 31 = 13,020.00), pero esto puede variar cada mes, por lo que el usuario debe de cambiarlo desde mi punto de vista, pero no únicamente dependerá del mes en que se realice el cálculo y pago, sino también el tipo de pago, me explico:

Imagine usted, que el patrón realiza pagos fijos de nómina cada quincena, sin importar que la segunda quincena del mes tenga 13, 14, 15 o 16 días, es decir, un pago quincenal de $6,300.00, aun realizando el cálculo y pago durante el mes de diciembre, el usuario pude cambiar los días en esa fórmula a 30 (Treinta) sin problema alguno, y la realidad es que el cambio si es importante ya que impacta en el ISR a retener al trabajador, sobre todo cuando dicho ingreso cambia de fila en la tarifa del artículo 96 de LISR.

Imagine usted, que el patrón realiza pagos fijos de nómina cada quincena, sin importar que la segunda quincena del mes tenga 13, 14, 15 o 16 días, es decir, un pago quincenal de $6,300.00, aun realizando el cálculo y pago durante el mes de diciembre, el usuario pude cambiar los días en esa fórmula a 30 (Treinta) sin problema alguno, y la realidad es que el cambio si es importante ya que impacta en el ISR a retener al trabajador, sobre todo cuando dicho ingreso cambia de fila en la tarifa del artículo 96 de LISR.

Para muestra lo siguiente, utilizando los datos del mismo ejemplo anterior y realizando el mismo procedimiento ya descrito líneas arriba, cambiaremos únicamente a 30 días el cálculo para determinar el ingreso mensual ordinario y nuestro resultado de ISR a retener para el empleado será de $870.16, quedando como se muestra en el siguiente sobre recibo:

De tal forma, que en este caso el trabajador si recibirá un importe neto extra derivado de una menor tasa de retención de ISR, por lo que el cambio en la fórmula a consideración y previo análisis del usuario puede tener un beneficiario final, la planta laboral.

Señala la empresa CONTPAQi en su carta técnica:

A partir de ahora, se da la posibilidad de que se configuren 30, 30.4 o 31 días, de acuerdo con el criterio que tenga el usuario para los días USMO en el cálculo de ISR artículo 174.

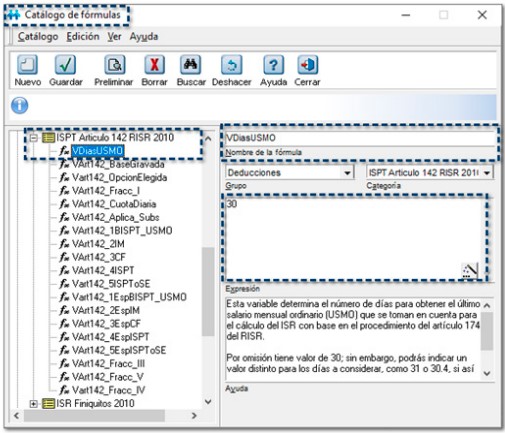

Al ingresar al menú Catálogos, y seleccionar el submenú Fórmulas, podrás consultar la fórmula VDiasUSMO que se encuentra dentro de la categoría de ISPT Articulo 142 RISR 2010, la cual es editable y te permitirá definir el número de días a considerar para el USMO. Por omisión, el valor es de 30 días.

Se muestra a continuación el campo el cual puede ser editado por el usuario a su consideración:

Por cortesía de INCP: