Despacho de contadores, en el control de tiempos y productividad ¿Cómo andamos?

Artículo por cortesía de:

Clic para descargar revista en PDF.

La importancia del control de tiempos y productividad en la práctica profesional del CP independiente.

Autor colaborador:

CPC Francisco Gamez Ponce

Introducción

En la práctica profesional del contador público en nuestro país existe un porcentaje muy bajo de colegas que cotizan sus servicios profesionales en base a horas, pero lo en la opinión de este autor que esto puede llegar a afectar el control y productividad de sus despachos de contadores públicos, como negocio, la falta de un control adecuado de las horas hombre de todo su equipo de colaboradores, incluyendo las mismas horas del socio o socios de los despachos. No me refiero exclusivamente a no usar un presupuesto de horas para cotizar, si no para evaluar la inversión real de tiempo en los servicios profesionales con los clientes y como se aplica en cada actividad, mes a mes, por su equipo de colaboradores.

En este artículo presentamos unos apuntes con referencia a bibliografía especializada, ejemplos prácticos sobre el cálculo y control de horas para aportar información que pueda ser de utilidad en la administración de los despachos de contadores públicos.

I. El uso de las herramientas TIC’s en la práctica profesional independiente

En el artículo “TIC’s para mejorar la práctica profesional del contadora público”1 publicado en la revista “Contaduría Pública” del Instituto Mexicano de Contadores Públicos en su edición de septiembre 2019 se llega a una concusión de que un gran porcentaje el contador público utiliza las herramientas tecnológicas solo para cumplimiento de obligaciones fiscales y registros contables financieros, desaprovechando la utilidad que pudieran dar esas herramientas en beneficio de la administración propia de su despacho o firma de contadores públicos.

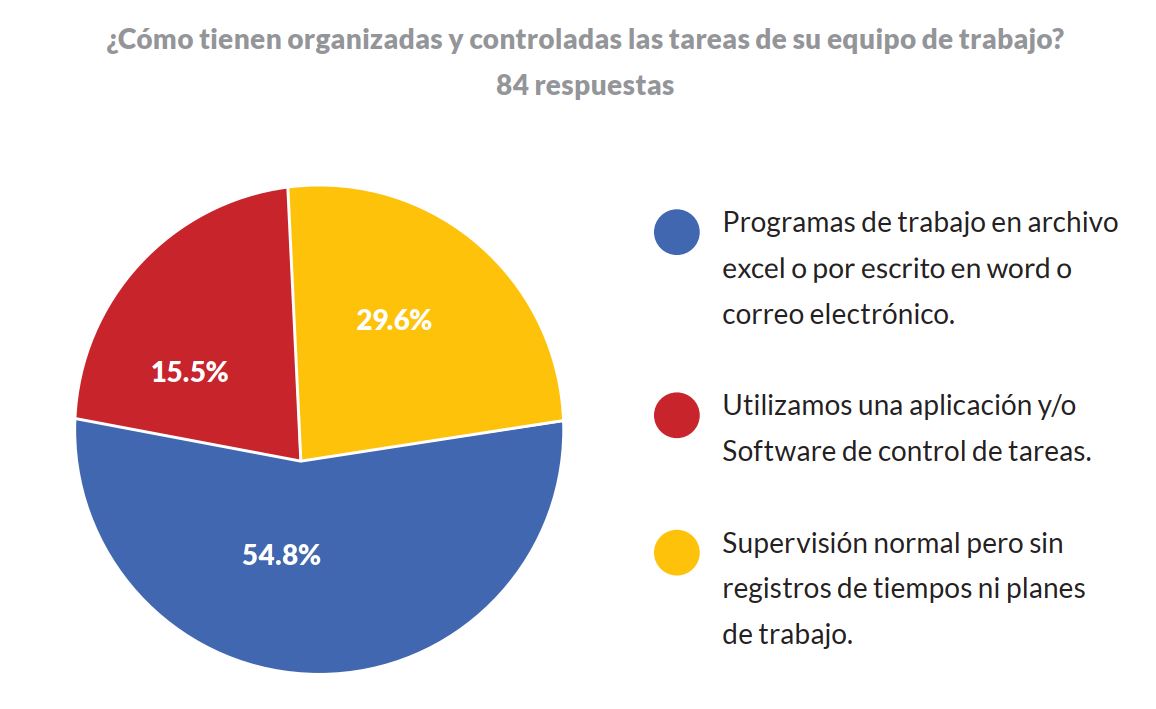

En una encuesta recienta a colegas de todo el país, una pregunta consultada es sobre el control de las horas de trabajo, la respuesta fue la siguiente:

Comentarios: En la muestra de la encuesta podemos encontrar que un 29.8% de los encuestados manifiestan no tener registros de tiempos, un 54.8 refieren tener programas de trabajo, pero no en sistema y solo un 15.5% utilizan una aplicación o software de tareas.

Es realmente un porcentaje muy bajo de profesionales de la contaduría pública que se apoyan en herramientas tecnologías para primero tener registros de tiempos por actividad en cada cliente. Existen algunos en el mercado, incluso con versión gratuita como Asana y Monday, otros pocos especializados para contadores públicos como el que el autor utiliza como es RAGINIERE2

Obtén el conocimiento necesario para constituir una Firma de Contadores Públicos, los servicios que se ofrecen, y los aspectos legales y tecnológicos que deben ser considerados para administrarla.

II. Estimación de honorarios por horas El libro “Manual para estructurar firmas de contadores públicos”, en su capítulo 4, incluye recomendaciones para la estimación de honorarios.

Señala como sugerencias que se debe determinar el costo por hora y una vez determinado, entonces calcular los honorarios3.

Este libro incluye ejemplos de: Determinación de horas totales disponibles por año (ej. Días de vacaciones o festivos) y determinación de horas no cargables (ej. Horas de capacitación).

La aplicación de estas técnicas de estimación de honorarios no debe ser solamente para la cotización de nuevos servicios o ante nuevos clientes, si no se considera necesario para evaluar lo cobrado actualmente con los clientes y posteriormente comparar contra horas reales aplicables en cada servicio por cliente.

III. Ejemplo de estimación de horarios contra horas reales

El Despacho X cotiza servicio de Asesoría Fiscal a la empresa Y, estimando un total de 15 horas al mes por el equipo que participa en el proyecto por lo que cotiza lo servicios en $ 5,000.00 más IVA.

Una vez que se tiene un control de horas, el socio del despacho encuentra que las horas promedio por mes reales ascienden a 22 horas por mes.

Solo puede verificar esta información al tener un registro y control de horas reales aplicadas y entonces le corresponde al socio del despacho dos opciones:

1) Ajustar las horas aplicadas por su personal con mejora de procesos internos o el acuerdo de actividades realizadas por el cliente.

2) Ajustar la tarifa de honorarios ya que por el dato obtenido en términos reales no obtiene la utilidad estimada en un principio.

El ejemplo anterior puede observarse como demasiado sencillo y de poca cuantía en horas, (que no lo son tanto si cuantificamos su valor en pesos y lo elevamos al año), pero si en ese despacho esta situación se repite en varios clientes tiene un costo mayor al estimado y una utilidad menor a la proyectada en la definición de honorarios por cobrar con efectos financieros importantes.

IV. ¿Indicadores en la administración de la práctica profesional independientes?

La administración estrategia señala que para la correcta toma de decisiones en las empresas y organizaciones se deben establecer indicadores

de medición que permitan un mejor análisis de los resultados claves.

La “Guía de Administración de la Práctica para Firmas Pequeñas y Medianas”4 contempla unos ejemplos de KPI (indicadores claves del desempeño), entre otros de productividad personal como se señalan a continuación:

- Ingresos por colaborador de la firma.

- Horas productivas trabajadas por colaborador al año.

- Coeficiente de honorarios a salario.

- Rendimiento de ingresos por hora productiva.

Esos datos claves se podrán obtener cuando se establezca primero un control de horas por actividades-cliente de todos los colaboradores de los despachos de contadores públicos, para su posterior revisión y evaluación.

V. Conclusiones y recomendaciones

Durante 2020 por la contingencia sanitaria aumento el esquema de trabajo “Home Office”, una forma de supervisar el trabajo es con planes de trabajo y controles de tiempo, pero aun cuando se trabajó en las instalaciones de los despachos se debe tener control y registro de horas para medir y aumentar la productividad del equipo de colaboradores.

Los despachos de contadores públicos deben evaluar los horarios cobrados actualmente a sus clientes en base a una estimación de horas por

aplicar con cuota de hora de acuerdo con su política de precios

Los beneficios de implementar un control de horas, desde un registro en Excel hasta un software especializado son bastantes, ya que con eso se tendrá un registro histórico, una referencia de comparación y hasta la posibilidad de obtener indicadores de productividad para la administración estratégica de los despachos de contadores públicos.

- http://contaduriapublica.org.mx/2019/10/01/tic-para-mejorar-la-practica-profesional-del-contador-publico/

- https://crm-ragioniere.com.mx/

- Capítulo 4 del Manual para estructurar firmas de contadores públicos, editado por el IMCP

- Guía de Administración de la Práctica para Firmas Pequeñas y Medianas, editado por el IFAC