Ley de Protección de Datos – El rol del Contador Público –

Ley de Protección de Datos

– El rol del Contador Público –

Por L.C.F. Sergio Trujeque Rodríguez

strujeque@bakertillymexico.com

:arrow: Socio del Colegio de Contadores Públicos de México

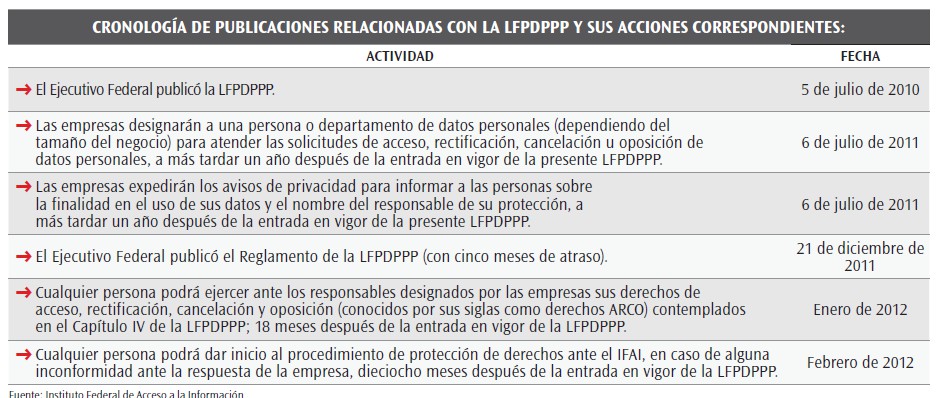

Se han cumplido dos años de la publicación de la Ley Federal de Protección de Datos Personales en Posesión de Particulares (LFPDPPP) y de acuerdo con un estudio en 2012 de Baker Tilly México, más de 70% de las empresas no ha adoptado las medidas para dar cumplimiento a sus obligaciones.

En general, las organizaciones tienen un desconocimiento sobre los alcances de la LFPDPPP: las sanciones, los plazos, las autoridades y sobre cuál área de la organización es la responsable de tomar las decisiones para acatar esta disposición.

Sin duda, la Dirección General, en el último de los casos, enfrentaría las consecuencias de no aplicar oportunamente la LFPDPPP; sin embargo requiere apoyo coordinado de las áreas de Tecnologías de la Información (Sistemas), Capital Humano (Recursos Humanos), Comercialización (Ventas) y algunas otras dependiendo del giro y tamaño de la organización. Sin embargo, ¿el Contador Público qué rol puede jugar en este proceso? Sin duda esta LFPDPPP presenta retos importantes para el Contador Público, ya sea desde su perspectiva como Auditor Externo, ejerciendo su función de Consultor Independiente o realizando funciones internas en la organización.

Veamos algunos ejemplos:

1. Auditor Externo. Dentro del proceso de Auditoría Externa, el profesional de la Contaduría deberá exponer a la Administración y en extremo caso determinar las posibles contingencias a las que la empresa puede estar expuesta por el incumplimiento de las obligaciones que impone la LFPDPPP. Sobre todo porque los montos a los que ascienden las sanciones que el Instituto Federal de Acceso a la Información (IFAI ) pueden llevar a la quiebra a más de una organización. El Auditor Externo debe incorporar los cuestionarios necesarios para conocer el grado de cumplimiento de la LFPDPPP, y también la manera en que esos activos informáticos son resguardados y cómo es garantizada su privacidad.

2. Consultor Independiente. En muchas ocasiones, el Contador Público tiene bajo su poder información (datos personales) de los empleados, clientes, proveedores, etcétera, de la empresa a la que asesora, ya sea para apoyarla en el procesamiento de nóminas para dar cumplimiento a ciertas obligaciones en materia de Seguridad Social o para alguna otra obligación fiscal como las Declaraciones Informativas o de Retenciones a Terceros. ¿Cómo llega esta información al Contador? ¿Vía correo electrónico o mediante una copia en un dispositivo USB ? Vale la pena preguntarse si entre la empresa y el Contador Público Independiente hay una cláusula que prevea la remisión de estos datos y la obligación del Contador de garantizar la privacidad y seguridad de estos datos ante sus demás colaboradores. El mejor ejemplo que puede dar el Contador Público a su cliente es asegurar que la información que recibe y que contiene datos personales está salvaguardada con las medidas de seguridad informática efectivas y suficientes que la LFPDPPP exige.

3. Funcionario Interno. Cuando el Contador Público participa como Gerente Administrativo en el área de Crédito y Cobranza o incluso en los Departamentos de Personal a menudo tiene que ver con la recopilación y manejo de datos personales “sensibles”, según lo marca la propia LPDPPP (Datos relativos a estado de salud, preferencias políticas o religiosas) . En este ejemplo conviene recordar el consentimiento expreso y por escrito que deberá recabar el responsable de los datos personales como: tipo de sangre, enfermedades que ha padecido, o si pertenece a algún sindicato. Todos estos son datos que normalmente se encuentran en la solicitud de empleo de cualquier empresa y al alcance de muchas personas que los requieren para llevar a cabo sus funciones administrativas. Por lo anterior, el Contador Público puede sugerir o participar en la instrumentación de las medidas internas para que la empresa dé cabal cumplimiento a la LFPDPPP. Este es el caso de la adecuada redacción del Aviso de Privacidad, que deberá contemplar todas las actividades que implica el manejo de datos personales dentro de la organización

Fuente: Revista Veritas del IMCP que puedes descargar gratuitamente aquí:

:arrow: Descarga en PDF